文 | C2CC新传媒

当前,医美行业竞争已从传统的渠道争夺,全面转向技术攻坚,新材料作为技术创新的核心载体,成为企业布局的战略焦点。

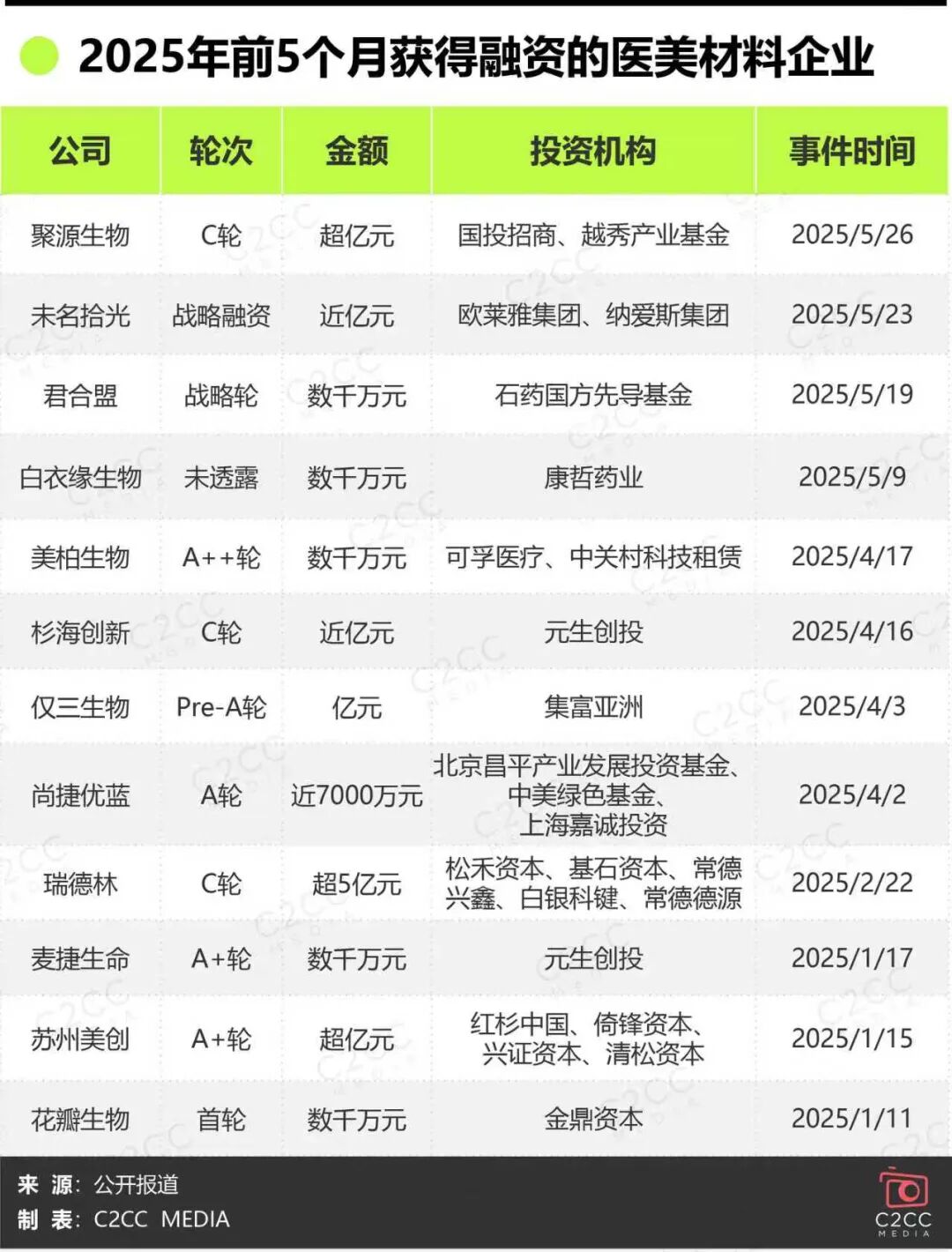

这一点也得到资本与企业的密集印证,2025年前5个月,国内已有12家医美新材料企业获得融资,注射填充、功能护肤材料成为核心融资赛道。而近期,国内医美上游领域再添融资动态,头部企业美尚洁生物与维纳丝医疗相继完成新一轮融资,其核心产品分别聚焦重组胶原蛋白与丝素蛋白两大前沿方向。

与此同时,头部企业与初创公司形成协同发力格局,华熙生物投资瑞吉明生物布局PDRN领域;华东医药自主研发壳聚糖填充剂;爱美客同步推进PLLA、PCL等多种新材料研究;白衣缘生物、美柏生物等初创企业则聚焦ECM等细分赛道,凭借技术突破获得资本青睐。

一场围绕新材料的产业竞争已全面打响。

七大热门新材料,各凭优势抢占赛道

据《2025年中国医疗美容行业全景图谱》数据,2024年中国医美市场规模已达3092亿元,同比增长16%;经前瞻初步核算,预计2030年这一规模或将突破6000亿元,年均复合增速约12%。其中,伴随市场规模扩张,结构优化进一步释放增长活力,轻医美成为关键驱动力。

在医美材料创新浪潮中,琼脂糖、PDRN、去氧胆酸、ECM 细胞外基质、PEG 交联剂、丝素蛋白、壳聚糖七大品类强势突围。

它们或凭借天然来源突破安全瓶颈,或依托技术创新实现功效升级,围绕面部整形与抗衰两大核心赛道,构建起差异化的市场竞争格局。

1. 琼脂糖:玻尿酸的天然挑战者

作为从红藻中提取的天然多糖,琼脂糖的核心优势在于无需额外添加交联剂。当温度高于90℃时,它呈稳定溶液状;冷却至 40-50℃时,可自动形成三维网状结构,兼具优异的抗压性与塑形力。

这一特性从源头解决了传统玻尿酸因交联剂残留引发的炎症、馒化问题,且其不亲水的特质能避免填充后肿胀变形,极低的栓塞率进一步提升了应用安全性。

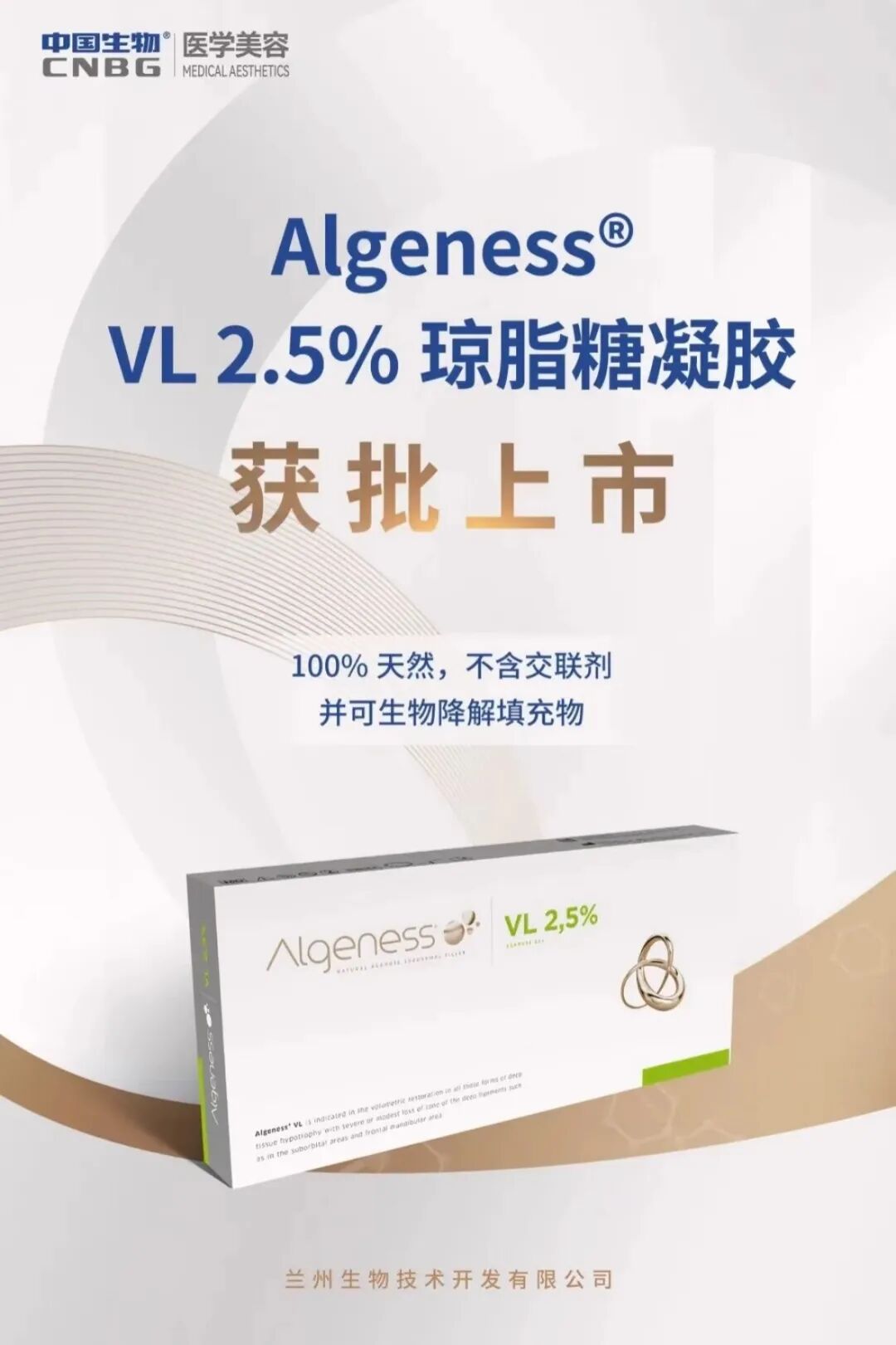

当前市场推进节奏明显加快,兰州生物代理的进口产品“安珍适”已获三类医疗器械批准;国产企业花瓣生物的“安柔美”也于2025年初进入临床试验阶段。

进口与国产双线发力,让琼脂糖成为填充领域的热门潜力选手。

2. PDRN:“三文鱼针”的国产化突破

PDRN提取自雄性三文鱼精巢,因与人体DNA碱基相似度高达98%,具备抗炎、组织修复、胶原再生的全能功效,在韩国早已成为医美爆款,国内消费者对“三文鱼针”的认知度也较高。

此前,生物提取的质量波动一直是制约市场发展的瓶颈,而瑞吉明生物于2025年宣布研发出全球首款人工合成PDRN,彻底攻克了这一技术难题。

目前,华熙生物通过投资瑞吉明生物锁定原料端优势;江苏吴中获得丽徕科技PDRN溶液独家权益;韩国丽珠兰等进口产品也借助临床急需通道进入海南市场。

尽管国内尚无三类械产品获批,但技术突破与资本加持已显著加快PDRN 的国产化进程。

3.去氧胆酸:契合“减法美学”,实现溶脂与紧肤双重功效

俗称“溶脂针”的去氧胆酸,是人体天然存在的次级胆汁酸。它注入皮下后可精准破坏脂肪细胞膜,实现小范围精准溶脂;更关键的是,它能激发炎症修复反应,促进胶原蛋白再生,达成溶脂不松弛的双重效果,完美契合当下轻薄自然的减法美学趋势。

迈诺威医药的“蓉芷”已成为国内首个同时获得药品注册证与溶脂适应症的双合规产品,填补了市场空白。

不过,该产品对注射技术要求极高,未来市场普及或将依赖医生培训体系的进一步完善。

4.ECM细胞外基质:定位“根源抗衰”,修复细胞生长微环境

被《Cell》期刊列为第十三大衰老标志的ECM(细胞外基质),既是支撑细胞生长的力学支架,也是传递信号的信息枢纽,皮肤衰老的本质,正是ECM微环境失衡。

与单一成分补充不同,ECM通过修复细胞生长的“土壤”,实现受损组织的根源性修复,属于系统性抗衰方案。

如今,赛道玩家已形成差异化布局,白衣缘生物以猪源ECM为切入点,相关产品已提交三类械申请;美柏生物聚焦人源ECM再生材料,完成A++轮融资;华熙生物则基于ECM理论构建玻尿酸水动力体系,进一步拓宽应用场景。

5. PEG交联剂:破解玻尿酸馒化痛点

作为传统交联剂(如BDDE)的升级替代方案,聚乙二醇(PEG)在人体内可完全代谢,无蓄积风险。其最大优势在于,交联后形成的凝胶网络更牢固均匀:既提升了凝胶的柔韧性与塑形力,又能显著减少传统交联剂残留引发的炎症、组织增生等问题,从根源上破解玻尿酸填充后的“馒化”痛点。

键凯科技推出的国内首款PEG交联玻尿酸凝胶“丝玫瑰”已正式面市,凭借安全优势快速打开市场,为传统玻尿酸产品的升级提供了新路径。

6. 丝素蛋白:中国原创的非炎症再生材料

从蚕丝中提取的丝素蛋白,含18种氨基酸,其中甘氨酸、丙氨酸等促修复成分占比超80%,具备无毒、无致敏、可降解的天然优势。其核心亮点是非炎症自体再生,通过β-折叠结构招募成纤维细胞,在不引发炎症的前提下重建真皮层ECM,安全性极高。

中国是全球首个将丝素蛋白应用于医美领域的国家,星月生物的“丝安颜”已获二类械批准,面部适应症上市申请也被药监局受理;复向丝泰医疗完成原材料双备案,加速产品落地,中国原创优势让丝素蛋白极具市场潜力。

7. 壳聚糖:海洋生物材料的跨界突围

从虾壳、蟹壳中提取的壳聚糖,被誉为“人体第六生命要素”,此前已在医疗领域广泛应用于伤口愈合、软骨再生等场景。其超强吸水性、屏障修复力,以及抗菌、抗氧化特性,使其在医美领域拥有多元应用可能,既可作为复合营养物质用于二类械敷料、中胚层疗法,也可通过凝胶化反应用于三类械填充。

华东医药从比利时子公司引入KiOmedine系列,涵盖皮肤动能素与填充剂,目前处于临床试验阶段。

海洋生物材料的独特属性让壳聚糖成为跨界创新的代表。

金鼎资本投资经理李春燕曾指出,医美材料的创新始终围绕面部整形与抗衰两大核心,且关键在于更安全自然的效果和更具性价比的功能。

从七大材料的竞争格局来看,具备天然属性、根源性功效且有成熟技术验证的材料更易脱颖而出。

但值得注意的是,医美新材料的落地离不开政策监管的规范。随着注册审批流程的完善,具备临床数据支撑、技术壁垒清晰的企业将更具竞争力。

从独占到细分,首证争夺与策略升级

在医美填充注射领域,Ⅲ类医疗器械注册证,是企业打开市场大门的“金钥匙”。其背后贯穿研发、临床试验到审批的漫长周期与严苛标准,使得首张Ⅲ类证长期以来成为企业抢占赛道先发优势的核心壁垒。

然而2025年以来,随着羟基磷酸钙、琼脂糖等新材料首证密集落地,以及行业竞争格局的深刻调整,市场争夺的逻辑正从首证独霸向多维创新加速转型。

1.首证红利时代,从孤例领跑到2025年密集突围

首证的战略价值,在重组胶原蛋白赛道上体现得最为充分。

2021年,锦波生物凭借重组胶原蛋白获得首张Ⅲ类证,几乎垄断该细分市场,实现业绩爆发式增长,成为“拿证即领跑”的行业范本。这一案例不仅凸显了首证的商业潜力,更点燃了企业在新材料领域冲刺首证的热情。

2025年成为医美新材料首证的爆发年,多个赛道的首张合规凭证相继落地,打破了此前单一材料垄断的格局。

琼脂糖赛道率先迎来突破。1月意大利GHIMAS公司的Algeness VL由兰州生物代理获批,拿下国内首款琼脂糖类面部注射填充剂资质,为天然来源填充材料开辟了新空间。

羟基磷酸钙领域同样迎来关键进展。2月摩漾生物的Aphranel优法兰获批,成为国内首个合规面部填充用羟基磷酸钙微球产品;仅一个月后,一款进口同类产品便紧随获批,首证的独占窗口期被大幅压缩。

在已有的首证标杆之外,更多企业正在脱细胞基质、壳聚糖、PDRN、丝素蛋白等新赛道上全力冲刺。

圣至润合的脱细胞基质生物凝胶已完成临床试验,聚焦再生医美领域;华东医药的壳聚糖填充剂预计2025年获得欧盟CE认证,有望成为全球首个非动物源性产品;江苏吴中、星月生物等企业也分别在PDRN、丝素蛋白领域推进上市进程,力争抢占细分市场的先发位置。

2.红利消退,首证逻辑的悄然质变

尽管首证仍是重要的竞争砝码,但行业共识已在发生转变,首证的“爆发力”正显著减弱。

行业专家李春燕就指出了核心变化:“近两年来,随着研发体系成熟和人才流动加速,企业间的研发路径日益清晰,进度差距不断缩小,首证获批后很难再形成长期独占的市场格局。”

首证价值的稀释,本质上是行业从增量蓝海向存量竞争转型的必然结果。《2025医美注射类产品行业发展现状与未来趋势蓝皮书》数据显示,2018-2023年中国医美注射零售端市场规模从257亿元增至670亿元,复合年增长率达21.1%,预计2027年将突破1470亿元。

高速增长的市场吸引了大量企业入局,使得各赛道的研发投入持续加码、审批效率提升的同时,同质化竞争也日益加剧。在此背景下,前几家获批的企业仍能分享市场红利,但仅凭首证就能躺赢的时代已正式落幕。

3.破局之道:从单一首证到多维创新矩阵

面对首证红利的消退,头部企业已率先开启多元化竞争策略,从抢首证向造壁垒转型,形成了三大创新方向。

①新适应症开拓成为最具潜力的突破点

传统填充剂的合规适应症多集中于鼻唇部皱纹矫正和鼻、唇等基础塑形,而颞部填充、妊娠纹修复等细分需求长期处于合规空白。

面对这一机遇,多家企业已积极布局。华东医药率先推进其“伊妍仕少女针”用于颞部凹陷的适应症拓展,该申请已于2025年1月获得国家药品监督管理局(NMPA)的注册受理;东方妍美则采取双线并进的策略,其产品XH311专攻颞部凹陷,另一款产品XH312则聚焦于妊娠纹修复,两款产品目前均已完成临床试验。

这种“老材料新场景”的创新模式,既降低了新产品研发风险,又能快速切入蓝海市场。爱美客的明星产品“嗨体”正是这一路径的成功典范,它通过斩获国内首张用于颈纹修复的合规证书,创造了显著的市场增长,为行业提供了可借鉴的范本。

②材料创新与联合应用正在重构产品竞争力

随着消费者需求从填充饱满向自然再生升级,单一材料已难以满足需求。企业正通过两种路径升级,一是打造多适应症型产品,如花瓣生物原研琼脂糖注射剂AG15,瞄准面部、颈部、手部等多部位皱纹填充;二是探索材料联合应用,通过不同材料支撑力、降解周期的互补,实现更自然的塑形效果。

这种创新与行业复合应用、联合治疗趋势高度契合,成为构建技术壁垒的核心方向。

③给药方式革新则在降低消费门槛的同时开辟新市场

传统注射类产品因操作痛感和技术门槛,限制了部分潜在需求,企业可通过非注射化革新破局。

昊海生科与美国Eirion联合研发的外用涂抹式肉毒毒素,通过微针预处理与乳液制剂结合,大幅降低了注射疼痛和操作难度,2025年已进入临床Ⅲ期试验,计划在国内外同步推进。这种革新,有望打开更广泛的消费市场,成为行业新的增长引擎。

事实上,医美材料的竞争,从来不止于“新”与“老”的对立,而是技术、营销、消费者信任的综合比拼。

传统材料如玻尿酸、肉毒素,凭借多年临床验证和市场教育,早已建立稳定的用户认知;而新材料虽有技术优势,但要获得认可,还需跨过两道坎:

一是长期市场教育,通过品牌推广让消费者理解其功效与安全性;

二是规范医疗端,联合机构开展医师培训,制定注射标准与效果评估体系。

更值得关注的是,医美材料正呈现“医美+美妆”双向融合的趋势。一款材料在医美注射领域获批后,其概念往往会带动护肤产品的走红;而美妆市场的热度,又会反过来提升消费者对该材料医美的接受度,形成正向循环。

在此过程中,不仅头部企业能凭借研发与渠道优势领跑,具备细分能力的中型企业也能找到机会,或聚焦某一特定场景,或深耕某类消费群体,通过差异化竞争力分得市场蛋糕。

而无论市场如何变化,安全性与有效性始终是医美材料的核心。2025年的材料大战,既是技术创新的比拼,也是行业规范化的推动。