文丨Alpha Engineer

今天继续给大家带来 「一页纸」 讲透美股公司系列。

对国内投资者而言,美股研究资料相对匮乏。这是一个非常「有钱景」的方向,我会借助 AlphaEngine 的帮助,帮你跨越美股研究的信息鸿沟,每天挖掘一个潜在的美股财富密码。

本期的主角是 CRML 。

(1)CRML的公司背景及发展历程

CRML(Critical Metals Corp)是一家在纳斯达克上市的年轻矿业公司,通过并购拿下欧洲首个获批锂矿和全球最大未开发重稀土矿之一,目标成为西方电动汽车与高科技产业关键原料的本土供应商。由于地缘政治的影响,10月以来CRML公司股价上涨超过300%,但因公司没有营收支持,股价波动较大 。

CRML的核心价值在于其拥有 两大具备地缘战略意义的世界级矿产资源 。

其一是沃尔夫斯堡锂矿项目(Wolfsberg Lithium Project) 。作为欧洲首个获得完全许可的锂矿项目,该资产战略性地位于欧洲腹地奥地利,旨在为欧洲的电动汽车和电池储能产业提供关键的本土锂资源,直接受益于欧盟供应链自主化的政策趋势。

其二是Tanbreez稀土项目(Tanbreez Rare Earth Project) 。该项目位于格陵兰,是全球规模最大、品位最高的稀土矿床之一,尤其富含高价值的重稀土元素。

在全球寻求减少对单一国家稀土供应依赖的背景下,Tanbreez项目被视为保障西方国家高科技和国防工业供应链安全的关键资产。

CRML是一家非常“年轻”的壳公司,其发展历程实际上就是 2022 年 10 月以后通过连续并购把两个欧洲项目装入上市公司的一段资本故事。

2022年10月,CRML在英属维京群岛注册成立,同期与 European Lithium Ltd(ASX:EUR)签订反向收购协议,把其 100% 持有的 Wolfsberg Lithium Project 作为首发资产注入壳公司。

2023 年上半年公司完成与 European Lithium 的换股合并,正式获得 Wolfsberg 全部权益,随后启动纳斯达克上市流程,股票代码 CRML,同时公布首份技术报告和与宝马的氢氧化锂包销意向,公司定位从“壳”转为“欧洲锂供应商”。

随后公司继续“买资产”,把格陵兰南部世界最大未开发稀土矿床之一 Tanbreez 项目收入囊中,形成“锂+稀土”双旗舰格局。

同期公司把氢氧化锂冶炼环节迁往沙特合资厂,降低资本开支并锁定下游客户,公司市值一度突破 20 亿美元,成为罗素 2000 成分股。

至今CRML仍处“零收入”阶段,核心任务就是融资、环评、DFS 与最终投资决定(FID),目标 2026 年前后让 Wolfsberg 出矿、Tanbreez 出稀土精矿,实现从勘探壳到生产商的跨越。

(2)CRML的核心资源一: Wolfsberg锂矿项目

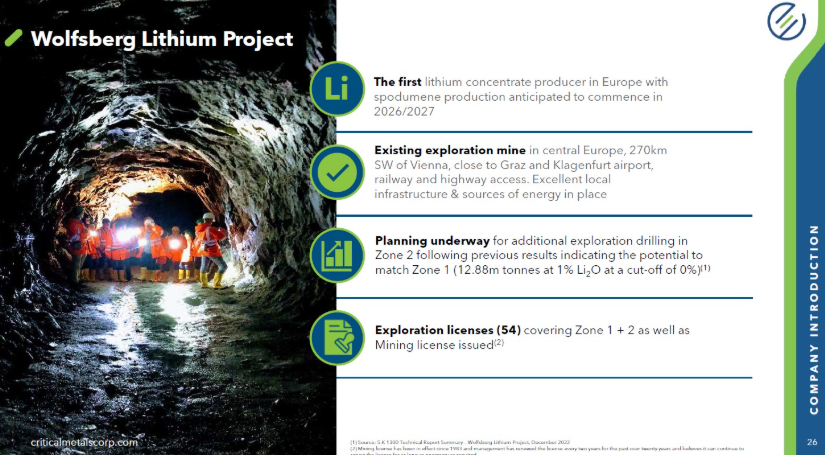

Wolfsberg Lithium Project(沃尔夫斯贝格锂矿)是CRML的旗舰资产,位于奥地利克恩滕州,距离维也纳西南约270公里,是欧洲目前获得全部采矿许可且开发程度最高的硬岩锂项目之一。

项目紧邻 A2 高速公路与天然气管道,波罗的海—亚得里亚海铁路走廊(Koralm 隧道 2025 年贯通)将从矿区南侧通过,可快速辐射德国、匈牙利、瑞典、英国等欧洲电池工厂。

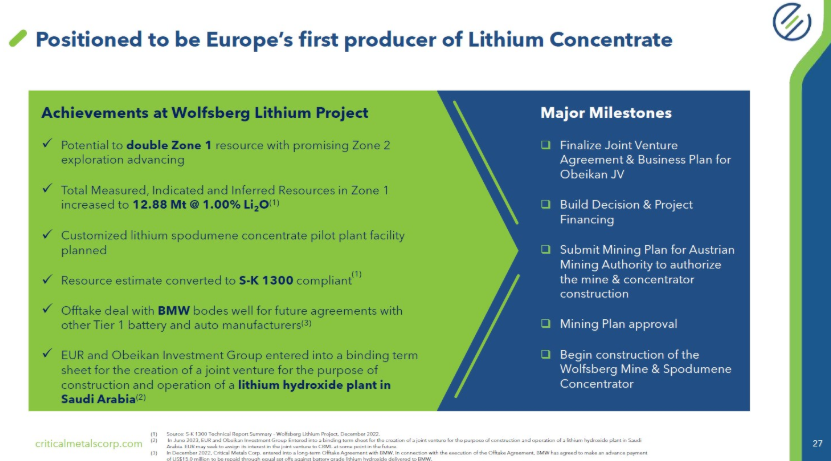

整个矿区可以分为Zone 1和Zone 2,其中Zone 1的 JORC 综合资源量为 12.9 Mt @ 1.00 % Li₂O,其中探明资源量为9.7 Mt @ 1.03% Li₂O,推断资源量约3.2 Mt @ 0.90% Li₂O。

这个意思是说, Zone 1 矿体 按 JORC 标准估算的全部资源量为 12.9 Mt,即1290万吨矿石,1.00 % Li₂O 是平均品位,也就是每吨矿石里含 10 kg 氧化锂(Li₂O),“ 探明资源量 是“高可信度”部分,“ 推断资源量 ”为低可信度部分。

这么折算下来,Zone 1矿体共含1290 万吨矿石,其中 970 万吨可信度较高,320 万吨可信度较低。

按平均 1 % 的品位,折合 Li₂O 约 12.88 万吨。

将 Li₂O 换算成碳酸锂当量(LCE),需要乘以一个换算系数(约 2.43–2.47)。因此,12.88万吨 Li₂O 大约相当于 31.3–31.8万吨 LCE,按 7.3 万元/吨的LCE市场价估算, 价值约33亿美元 。

目前 Zone 2 矿体已获钻探许可,历史钻孔最高见 7 m @ 2.49% Li₂O, 初步判断资源规模与 Zone 1 相当,有望使项目总资源量翻倍 。

在冶炼方面,CRML与 沙特 Obeikan 集团 50:50 合资,在沙特建设 2 万吨/年氢氧化锂厂,以利用当地廉价能源与政策优惠,降低资本与运营成本。

项目预计 2026–2027 财年建成投产, 全部投产后,可满足约 100 GWh 动力电池的锂盐需求,对应 150–200 万辆电动汽车, 成为欧洲第一座在产锂精矿矿山。

目前宝马(BMW) 已签署六年包销协议,总计 5 万吨电池级氢氧化锂,2026 年起交付,首年 5,000 t、稳态 9,000 t/年。

(3)CRML的核心资源二: Tanbreez稀土项目

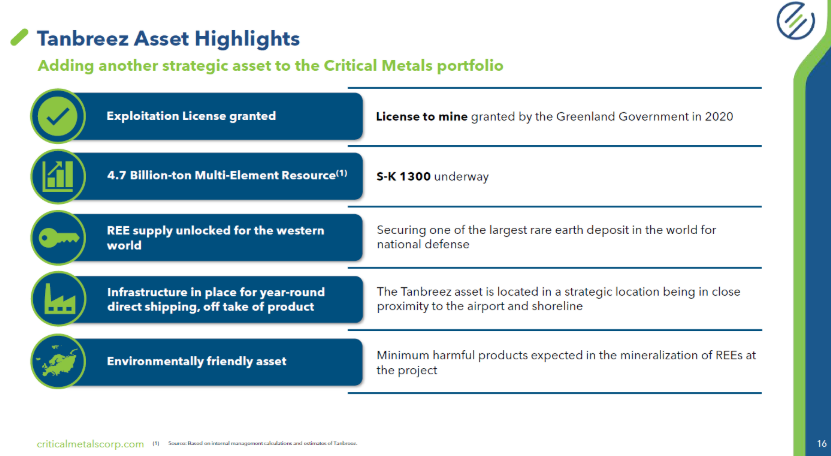

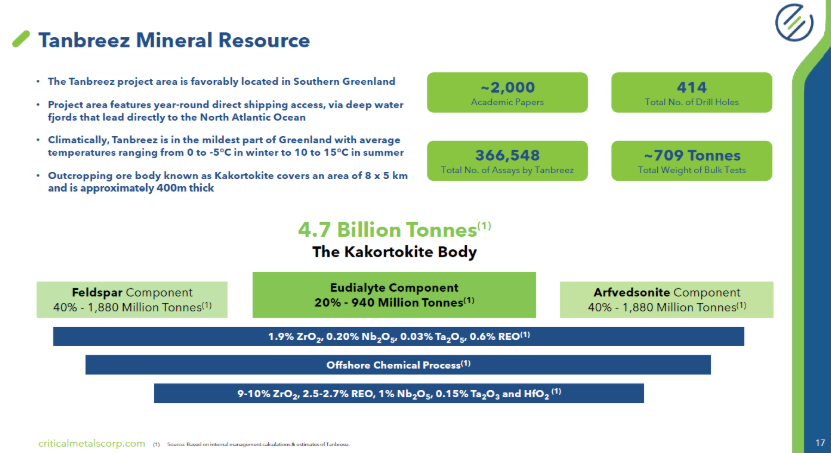

公司的另一大战略资产是位于格陵兰的Tanbreez稀土项目,该项目是全球规模最大、品位最高的稀土矿床之一,尤其富含高价值的重稀土元素。

Tanbreez项目拥有47亿吨矿石,含有2820万吨稀土氧化物(TREO) ,其中重稀土元素(HREE)占比超过27%,在行业中具有更高的价值。

该项目地理位置优越,拥有深水峡湾,可全年直接通航至北大西洋,提供了关键的运输优势。

在全球高科技产业(如永磁电机、风力涡轮机和国防工业)对重稀土需求持续增长,而供应高度集中的背景下,Tanbreez项目的战略价值尤为凸显。

CRML在2024年6月签署协议收购Tanbreez的控股权,并在7月完成第一阶段收购,持有42%的股份,随后在2025年9月,CRML修改协议,计划将持股比例增至92.5%。

2025年10月,CRML与美国稀土加工商REalloys Inc签订为期10年的承购协议,REalloys将购买Tanbreez项目每年15%的稀土精矿产量。

(4)CRML的核心竞争力

CRML公司的护城河首先建立在地缘政治优势之上 。

随着西方国家供应链“去风险化”趋势加剧,欧盟推出的《关键原材料法案》(CRMA)旨在提升锂、稀土等战略资源的本土供应能力,减少对外部的依赖。

CRML位于奥地利的锂矿项目和格陵兰的稀土项目,精准契合了这一政策导向,使其能够享受潜在的政策红利,包括融资支持和市场准入便利。

其次,资源稀缺性与高准入门槛构成了CRML坚实的竞争壁垒 。

其核心资产沃尔夫斯堡锂矿项目是欧洲首个获得完全许可的锂矿,这意味着公司已成功跨越了欧洲严苛且漫长的环保与采矿审批流程。

同时,其格陵兰Tanbreez项目作为全球最大的稀土矿床之一,本身就是一种稀缺资源垄断,为公司提供了长期且独特的资源保障。

最后,精准的区域供应链定位是其护城河的第三大支柱 。

CRML的项目旨在为欧洲本土的电动汽车和电池产业提供关键原材料,实现“本地供应本地”。

这种近岸供应模式不仅能为下游客户降低物流成本和碳足迹,更重要的是提供了稳定、可靠且不受长途海运和地缘政治干扰的供应链保障。

这使得CRML有望深度嵌入欧洲新能源产业链,成为不可或缺的一环,从而建立起强大的客户粘性。

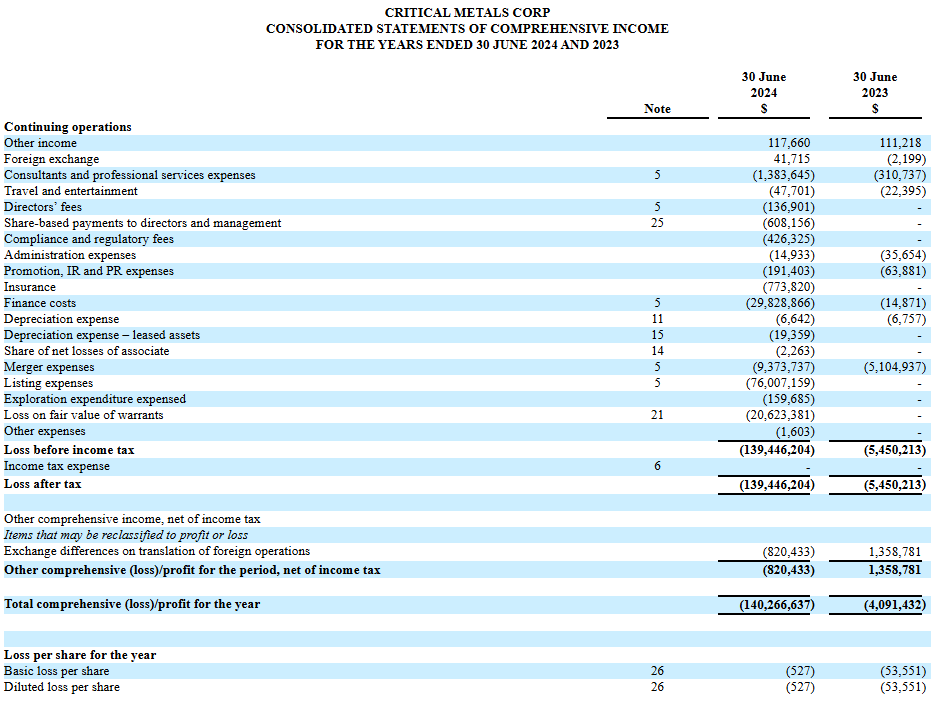

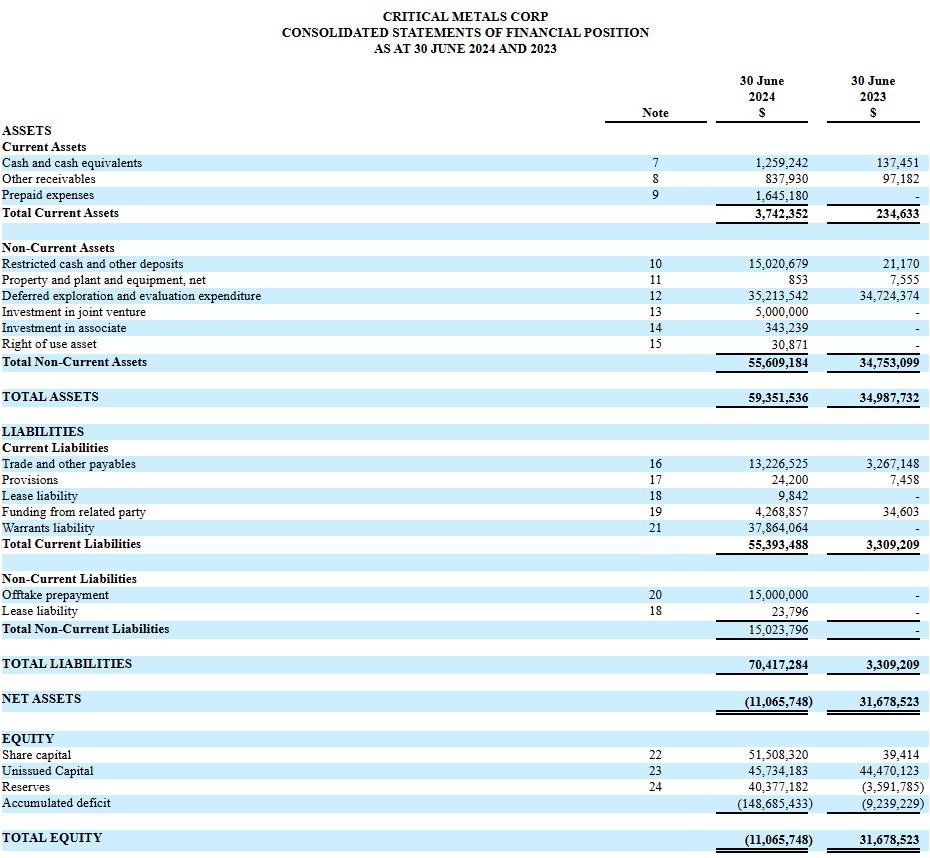

(5)CRML财务数据分析

CRML旗下的两大核心资产,目前均处于勘探与开发阶段,尚未进入商业化生产,因此公司目前未产生主营业务收入。

FY2024年度,公司净亏损高达1.394亿美元,而FY2023年度的净亏损为550万美元。

目前公司总资产5940万美元,总负债为7040万美元,营运资本赤字为1380万美元。 公司现金流依赖股权融资与债务融资,比如2025年7月获美国EXIM银行1.2亿美元意向性贷款。

(6)CRML竞争格局分析

CRML作为一家处于开发阶段的关键矿产公司,在锂和稀土两大领域均面临来自全球行业巨头的激烈竞争。CRML的战略定位并非通过规模与现有巨头直接对抗,而是凭借其独特的资产组合和地缘政治优势,致力于成为西方世界关键原材料供应链中的一个新兴、可靠的替代供应商。