文 | 酒管财经

即便拥有大型演艺IP《长恨歌》,老牌文旅企业陕西旅游文化产业股份有限公司(下称“陕西旅游”),依然面临着诸多成长的焦虑。

一方面,上述IP已经触及增长天花板,如何迭代创新是一大难题;并且,高度依赖单个演艺IP内容,背后风险不言而喻。

另一方面,异地复制、打造新的演艺IP难度可想而知。至少从该公司现在推出的若干个实景演出项目来看,陕西旅游暂时没有复制《长恨歌》的可能性。

对比其他“啃老”的景区类上市公司,陕西旅游凭借文化内容走出了相对独特的道路。但是,资本市场更加看重成长故事,陕西旅游亟需找到下一个“长恨歌”。

01 一个长恨歌半个陕西旅游

陕西旅游的核心业务为“景区+文化旅游”。收入主要来自旅游演艺、旅游索道、旅游餐饮业务。

而《长恨歌》是绝对的扛把子。

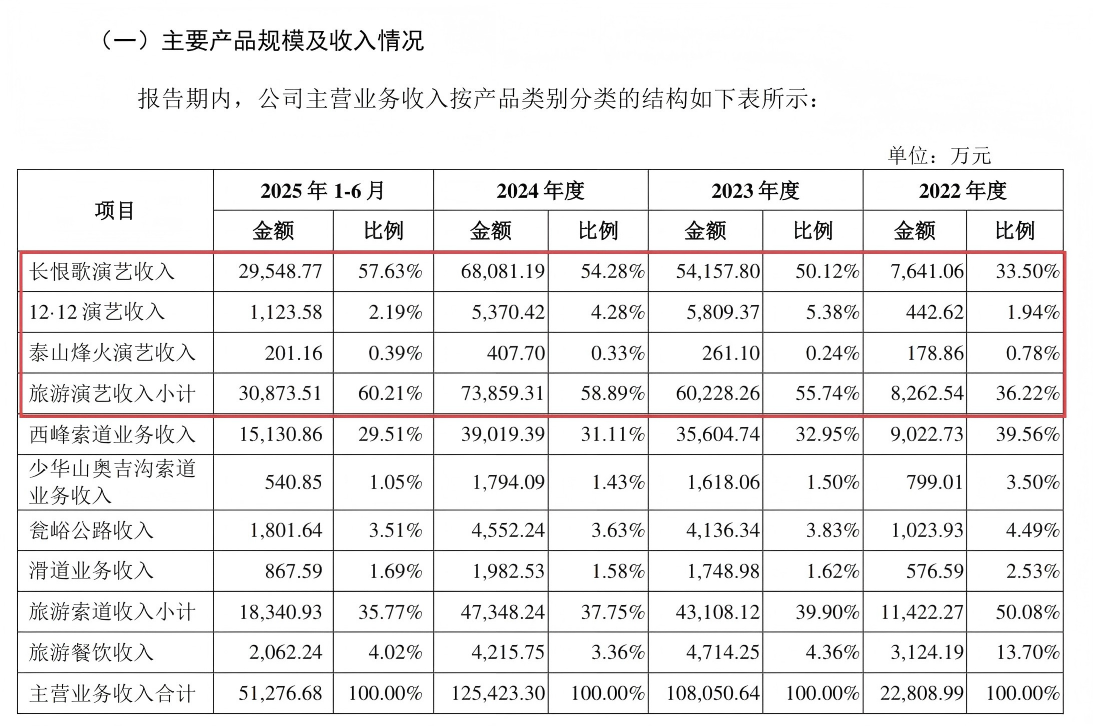

2022年、2023年、2024年及2025年1-6月,《长恨歌》演艺收入的营收占比从33.5%提升至57.63%,占比较大;旅游索道的营收占比从50.08%降至35.77%,旅游餐饮的营收占比也有所下滑。

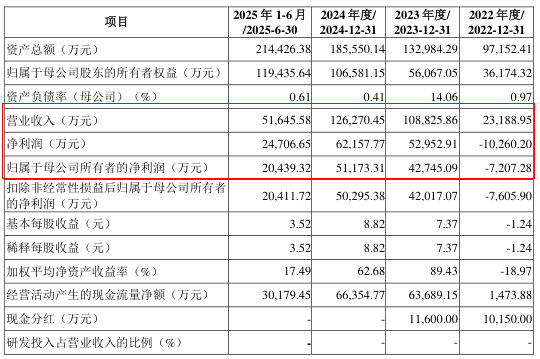

2022年至2024年,陕西旅游营收分别为2.32亿元、10.88亿元、12.63亿元,归属母公司净利润分别为-7207.28万元、4.27亿元、5.12亿元。

同期,《长恨歌》收入分别为7641.06万元、5.42亿元、6.8亿元,占总营收比例为33.50%、50.12%、54.28%。2025年上半年,《长恨歌》收入2.95亿元,占总收入57.63%,整体上座率近80%。

这一IP从2007年进入市场,已经运营超18年。该演出以唐明皇与杨贵妃的爱情故事为主线,在故事发生地华清宫重现了诗歌《长恨歌》中的动人篇章,通过山水风光、古典乐舞、诗歌旁白、高科技灯光音响及特效等表现手法,展示大唐盛世的恢宏气象和千古绝唱的爱情传奇。

如果回溯《长恨歌》的成功,《酒管财经》认为,资源的稀缺性、内容的创新性以及时代的红利等因素叠加,使其能够长久不衰。

其中,稀缺性体现在历史资源的稀缺。

该演出的舞台与故事发生地高度一致,这种“真山真水真历史”构成了演出的天然壁垒;演出的历史故事被大家所熟知,更易普及成大众耳熟能详的IP。

而内容的创新在于,早在21世纪初,该演出就通过各种超标准的硬件设备以及内容剧情设置,以领先于市场近20年的姿态长期霸占这一赛道的榜首。

时代红利则是西安地域的红利以及演艺市场初期的竞争压力较小等因素。

但是,正是这一老牌IP,同样面临着一定的困扰。

第一便是演出场次接近极限,且还遭遇“价涨量跌”的困扰。

数据显示,《长恨歌》在2024年其演出场次达947场(2022年和2023年分别为226场和836场),已接近“单日3场”。

而其票价持续上涨,已对上座率产生影响。

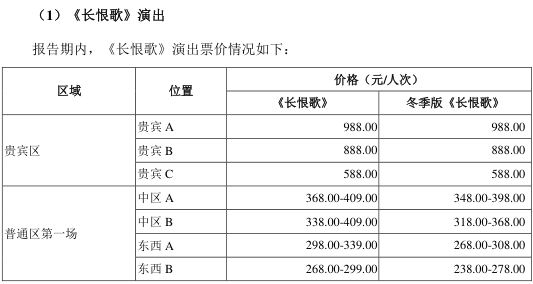

招股书显示,《长恨歌》贵宾区A位置的价格已经接近1000元,普通区第一场的价格也在268元至409元之间。

陕西旅游在招股书中提到,在上座率整体较高的情况下,公司进一步提高了对渠道的定价,人均价格较2024年度进一步增长,但在淡季下亦对接待游客的人数产生了一定冲击。

在2023年和2024年,该剧目的上座率分别为85.49%和87.77%。在今年上半年,其上座率回调至77.98%。

另外就是老IP的创新问题。

陕西旅游坦陈,《长恨歌》已运营多年,尽管公司通过冬季版更新、舞台技术升级和演员梯队建设等多种方式实现了产品的创新,但长期运营所积累的市场期望与品牌定位也可能限制其持续创新,存在观众审美疲劳和市场吸引力下降的潜在风险。

当营收台柱子遭遇增长瓶颈,陕西旅游需要找到新的增长曲线。

02 新演出IP暂难成气候

对于陕西旅游来说,旅游演艺营收占其总营收的比例逐渐上升。在2023年、2024年和2025年上半年的比例分别为55.74%、58.89%和60.21%。

所以,当务之急,陕西旅游必须培养新的演出IP,分散《长恨歌》身上的担子,以及规避因IP单一带来的风险。

从当下来看,陕西旅游已经推出《12·12 西安事变》演艺、《泰山烽火》演艺,同时储备《鲁智深》《山海秘境》《泰山颂》和《天下》等文化演艺项目。

但是,仅从营收来看,这些项目暂时都难堪大任。

《12·12 西安事变》演艺,从2016年12月就已经开演,算是一个比较成熟的演艺项目。但是,在这两年有逐年下滑的趋势。

在2022年、2023年、2024年和2025年前6个月的营收分别为442.62 万元、5809.37 万元、5370.42 万元及 1123.58 万元;占公司总营收的比例分别为5.36%、9.65%、7.27%和3.64%。

该项目的上座率也在出现下滑。在2023年、2024年和2025年上半年,该数字分别为93.82%、72.04%和54.72%。

尤其值得注意的是,该项目的盈利能力同样面临下滑。在2023年和2024年,12.12演艺的毛利率分别为61.57%和55.36%。

而到了今年上半年,其毛利率猛然下滑至4.56%。而其背后的运营公司净利润还亏了42.70万元。

细究其数据变化原因,价格也是主要因素。在2024年,该剧目减少低价营销活动,人均价格上升,使得接待人次减少。

天气是另外一个因素。今年上半年,陕西省恶劣天气较多,这对游客的基本盘产生影响。

至于泰山烽火演艺,演出营收数据更是惨不忍睹,到现在还是一个赔钱的项目。

该项目在2021年9月试运营,在2023年、2024年和2025年上半年,该演艺收入分别为 178.86 万元、261.10 万元、407.70 万元及 201.16 万元。

其背后的运营公司在2024年的净利润为-2484万元,2025年上半年的净利润为-1315.97万元。

这个项目非常值得关注。因为这是陕西旅游走出本土,寻求外省业务复制的第一站。其发展走势,直接影响后续的战略制定和执行。

要知道,在陕西旅游上市募集资金建设的项目中,泰安的演艺项目,依然是投资的重头戏。

具体来说,泰山秀城(二期)项目总投资83411.32万元,预计项目主创团队制作升级费用合计6483.00万元。

该项目拟演艺剧目包括《鲁智深》《山海秘境》《泰山颂》和《天下》,目前公司已开始《鲁智深》和《山海秘境》的剧目设计。

至少从现在来看,这些项目都还处于培育期。至于何时能够进入正轨,还需市场给出答案。

而对于陕西旅游来说,依然将演艺项目作为经营的重头戏。除了上述项目之外,该公司还将募资建设太华索道游客中心项目。总投资额为 4900万元,预计项目数字内容投资总计 1103.57 万元。

项目拟建设沉浸式体验剧场,旨在向游客展示华山深厚的文化积淀和旅游资源,构建“神”“侠”“灵”各具特色的场景展示,通过沉浸式场景和实景造景艺术还原华山之美。目前尚在剧目打造和编撰的过程中,待本次募投项目建设完成后可投入运营。

03 能不能复制下一个“长恨歌”

在《酒管财经》看来,同《长恨歌》相比,上述项目都有明显的短板。并且,所处时代的不同,也使得后者要想跑出更火的IP,只会难上加难。

先说短板。

《12·12西安事变》虽题材独特,但红色主题的娱乐性较弱,适用群体偏窄。

《泰山烽火》属于异地开拓项目,存在场景适配问题。

该演出讲的是“铁道游击战” 的故事,与泰山的核心标签的关联度不是很高。并且,其项目所处的旅游项目尚处于开发期,人流、客流均不太理想。

另外几个筹划的演艺IP也是类似的问题。更加关键的是,它们都是陕西省外项目,陕西旅游还需解决“水土不服”等问题。

再说时代背景。

当下,各地旅游演出呈现蓬勃发展。“戏找人”的趋势愈发明显。

中国演出行业协会发布的数据显示,暑期(7月至8月)全国营业性演出(不含娱乐场所演出)场次12.63万场,同比增长4.18%;票房收入151.35亿元,同比增长3.90%。

另据虎鲸文娱发布《2025国庆假期文娱消费报告》显示,10月1日—6日国内演出项目总数已超3100个,近1.5万场次,同比去年上涨约4.4%。

也就是说,可供观众选择的演艺项目和场次越来越多,陕西旅游争夺消费者的压力越来越大。要想复制下一个《长恨歌》项目,需要付出更多努力。

在《酒管财经》看来,这里有一个问题需要思考:对于陕西旅游来说,如果要想走文化演艺的路子,是否只有“大制作 + 实景” 这一传统模式可走?

开封大宋武侠城通过“沉浸式互动”(如 “王婆说媒”“岳飞点兵”)打开市场,并没有依赖稀缺历史场景,却以低成本实现高客流。

其实,年轻游客除了观看感之外,更追求“参与感”和沉浸式体验感。

《酒管财经》认为,陕西旅游可以将演艺与沉浸式体验相融合,由景区、演出迭代成文旅综合体。

另外,结合当下市场环境,异地扩张的战略其实可以暂缓落地和执行,转向将陕西文化逐点做透。

毕竟,从消费者的维度来说,是否再造一个新标杆并不重要。他们更关心是否有持续的惊喜。