文|艾年 齐妍妍

印度一款名为 Khyaal(印地语意为“关怀”)的 APP,正成为银发经济一个现象级的存在。

通过一个1万人的线上社群,Khyaal APP 在短短数年内,迅速聚拢起超过100万中老年用户,目前发展到超300万用户,成为印度排名第一的银发 APP 。其中,超过75%的用户增长属于自然增长。

它不仅有效解决了老年人面临的孤独、数字素养不足、在线欺诈以及便利服务缺乏等核心痛点,更构建起一个涵盖线上互动、金融安全、按需协助、健康管理乃至退休就业的“超级 App”生态。

更令人瞩目的是其商业潜力:已累计完成960万美元(约6900万人民币)融资。其在2023年11月的估值已超5.27亿卢比(约4300万人民币)。

不仅打破了“老年人不懂科技”的刻板印象,更证明了“信任”本身可以作为一种核心资产被商业化。

Khyaal 究竟做对了什么?它“社群先行,商业后置”的模式是如何运转的?对于同样拥有庞大银发人群、且需求更多元的中国市场,Khyaal 的崛起,又能提供哪些可复制的经验与警示?

本文将深度拆解 Khyaal 商业模式背后的运行逻辑。

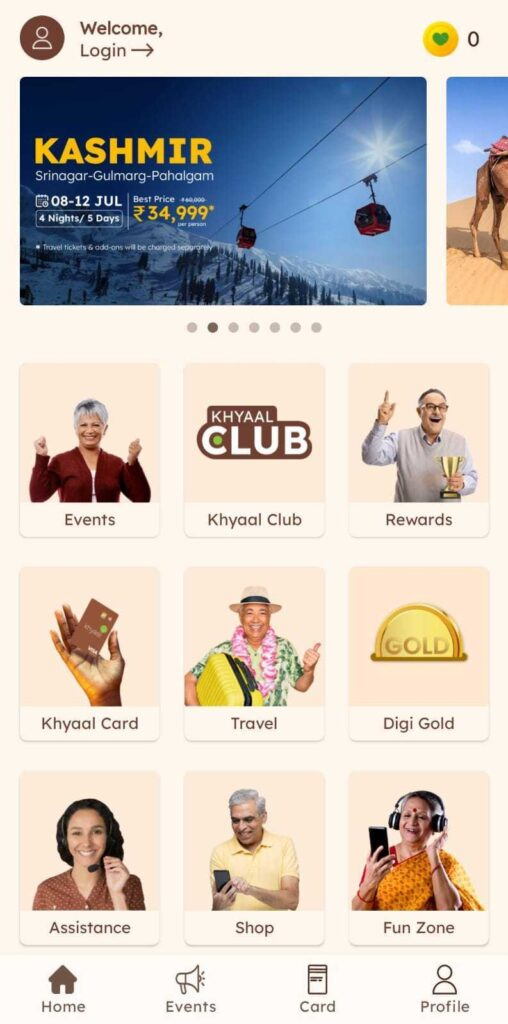

o1 中老年人的“超级APP”

Khyaal 的核心价值主张,是通过一个功能丰富的 APP,解决印度中老年群体在数字时代面临的三大核心困境:孤独感、价值感低和安全感缺失。其服务矩阵可以归纳为四大模块:

( khyaal APP 提供的服务内容)

-

线上互动与社区建设(消除孤独感)

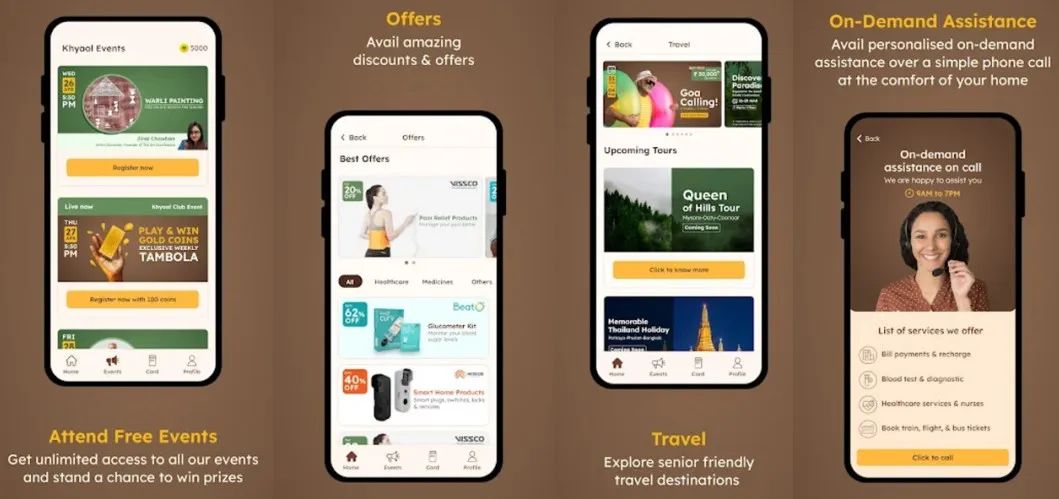

提供丰富的在线直播课程和活动,包括瑜伽、塔姆波拉(印度宾果)、烹饪、绘画、问答、拼图、宝莱坞音乐、诗歌和自传写作等。

核心目的在于高频互动,让用户每天都有理由打开 App,从而为其他低频但高价值的服务创造触达机会。

-

数字培训与金融安全:赋能独立生活

系统性地帮助老年人学习使用智能手机、社交媒体和线上支付,消除他们对数字世界的恐惧。这既是公益之举,也为后续的商业化服务铺平了道路。

与印度大型银行 Yes Bank 联合推出了印度首张专为老年人设计的 Khyaal Card——既是带有 NFC 功能的信息交换卡,也是一张智能支付卡。

该卡可以与手机进行感应,让老年人在社交时轻松分享自己的联系方式、兴趣爱好等信息。还能存储紧急联系方式、血型等关键健康信息,在紧急情况下可以帮助医护人员或其他人快速获取重要数据。

这也让”到处刷别人手机“成为了老年人之间的全新社交方式。

并且该卡具备网络安全保护功能,能有效防止网络诈骗,可以在印度乃至全球所有接受 Visa 支付的线上网站和线下 POS 机上刷卡使用,每一笔交易都会在 Khyaal App 中实时显示。用户使用 Khyaal Card 可赚取 Khyaal 金币并在 APP 上兑换奖励。

( khyaal card 和 Digi-Gold 功能)

近期还新增了 Digi-Gold 投资功能,支持老年人进行小额、安全的数字黄金投资。这一功能源于社群老人的需求反馈。

-

按需协助与生活便利:提升居家品质

这是将线上信任延伸至线下服务的变现渠道。Khyaal 整合本地服务商,提供多样化的按需协助服务,包括上门诊断、医疗保健协调、票务预订、家政和水电维修等。

Khyaal 在其中扮演“严选平台”和“信任中介”的角色,确保服务质量。

( khyaal APP 的其他功能)

-

健康、旅行与就业:丰富老年生活

Khyaal 还在不断拓展服务范围,以丰富老年人的精神和物质生活。

例如,在健康管理方面,提供健康小贴士、专家咨询和健康产品,包括压力和焦虑管理课程以及认知技能发展计划,通过脑力训练和拼图游戏提升老年人的记忆力、注意力和批判性思维。

在旅行方面,提供精心策划的旅行计划,为老年人提供无忧、安全的旅行体验。会员在旅行中还能获得返现和保险折扣。

此外,Khyaal 还提供退休后就业机会,连接那些注重经验的公司,帮助老年人实现再就业。

各模块之间,以线上社区作为高频流量入口,建立用户粘性和信任;通过数字与金融赋能,解决老年人最迫切的安全感问题,将信任深化为依赖;在此基础上,顺势推出线下按需服务和高价值生活服务(旅行、就业),完成商业闭环,最终形成一个全方位的生活服务平台。

o2 为什么能俘获300万中老年人?

01 解决老年人的“综合性困境”,而非“单点痛点”

这种“大而全”的设计基于一个核心的开发理念:老年人的生活痛点不是孤立存在的,而是相互关联、牵一发而动全身的整体。

一个健康问题(如腿脚不便)会引发出行需求(需要司机)。出行需求会引发安全支付需求(不敢用复杂的网银)。支付问题又可能引发数字焦虑(怕被骗)。而这一切的背后,都伴随着情感上的孤独和无助。

如果只做一个单点功能的 APP(比如只做线上游戏,或只做家政服务),根本无法系统性地解决老年人的“综合性困境”。

Khyaal 的理念是成为老年人的“生活管家”,当他们遇到任何问题时,第一反应是“打开 Khyaal 看看”。

02 兼顾线上和线下模式

Khyaal 认为与老人纯线上的连接是脆弱的,必须用真实世界的服务和情感来加固。

通过在印度多个城市举办线下聚会、兴趣小组和大型赛事(如“50 Above 50”才艺大赛),将线上的虚拟连接转化为真实的情感联结。

同时,通过整合本地供应商,建立起标准化的落地服务网络,确保“按需援助”等服务的质量和响应速度。

它将 Khyaal 与纯线上的娱乐或社交平台区隔开,构建了难以被快速复制的本地化服务能力。

o3 商业模式解析:免费引流,多点变现

Khyaal 的商业模式并非单一的“会员费”或“服务费”,而是一个多层次、高协同的盈利体系。

其核心在于通过免费、高频的社群活动获取并激活用户,建立信任和粘性,再通过付费会员、增值服务和金融工具实现价值变现。

会员订阅:这是其最稳定的收入来源。用户可以选择支付年费(如999卢比/年,约82元人民币)成为“ Khyaal Club ”会员,享受一系列增值权益。

例如,免费获得 Khyaal Card 智能支付卡、无限制参与所有线上付费活动、线下活动门票折扣、按需服务费折扣、在“ Khyaal Tours ”中享受高达5%的现金返还、获得更多积分奖励等。

其逻辑在于,当用户在免费社群中体验到价值(快乐、友谊、知识)后,会愿意支付一笔相对不高的费用,来解锁更深度、更专属的体验。这本质上是为“归属感”和“特权感”付费。

会员权益将免费用户与付费用户区隔开,刺激转化。

增值服务佣金:在 Khyaal App 内提供各类生活服务,如家政、维修、代驾、旅游、健康咨询等。

另外还提供各类产品供用户消费,这些产品均来自第三方合作伙伴。

Khyaal 不直接提供这些服务和产品,而是扮演”中介”的角色,整合并审核第三方服务商,并向他们收取一定比例的佣金或服务费。

老年用户不信任市场上的服务商,但他们信任 Khyaal 。Khyaal 利用这份信任,为用户筛选可靠的服务,同时为服务商导流,从中赚取差价。

金融服务收入:Khyaal Card 的交易手续费分成,以及未来可能拓展的针对老年群体的保险、理财等金融产品的销售分成。这是最具想象空间的收入板块。

B2B合作:与关注银发群体的品牌进行合作,如与珠宝品牌 CaratLane 合作为老年人提供数字黄金投资服务,开辟了新的收入增长点。

Khyaal 对于希望触达这一群体的品牌方(如金融、保健、旅游、消费品公司)具有极高的渠道价值。

o4 从一个 WhatsApp 群到百万用户平台

Khyaal 的商业模式并非凭空设计,而是在实践中快速迭代、野蛮生长出来的。

第一步:社群先行(构建信任资产)

Khyaal 最初于2020年疫情期间以 WhatsApp 社群形式启动。因为疫情期间人们无法外出,Khyaal 开始帮助他们解决日常生活问题,如订餐、将药品送到家门口、教他们如何使用银行账户进行在线交易等。

在短短几个月内社群人数迅速增长到1万名,后来在 APP 早期阶段聚拢了超100万的用户。目前,其 App 用户已超过300万。

APP 的开发灵感和功能验证,几乎全部来自于早期与社群成员的深度互动。

老人在群里讨论的东西——想学什么、想玩什么、生活中遇到什么困难——都直接转化为 Khyaal 产品功能开发和迭代的直接数据依据。

例如,“ Khyaal Card ”的诞生,就是因为团队在社群中发现大量老年人对线上支付感到恐惧和不便。

这个高粘性的社群,通过口碑传播和社交裂变,为 Khyaal 带来了第一批最忠实的种子用户,极大地降低了后期的获客成本。

第二阶段:商业后置(价值变现)

在社群建立起信任和粘性后,Khyaal 顺势推出了一系列精选的付费服务,将 App 打造为“一站式”的老年生活解决方案。

当社群足够稳固,信任足够深厚时,再从中筛选出老人愿意付费的“进阶需求”。

此时的商业化行为,不会被用户视为“收割”,而会被理解为“社群提供的增值服务”。因为信任已经建立,用户付费的心理门槛大大降低,付费转化率就会增加。

o5 在垂直赛道中建立护城河

在“中老年社交 APP ”这一垂直赛道上,存在众多不同类型的玩家。从中挑选了以下几家企业进行重点分析。

01 印度本土竞争者:GenWise、Evergreen Club

GenWise:线上社群+服务平台

与 Khyaal 极为相似,同样是一个专注于解决孤独感、提供线上社群和便利服务的平台。提供在线活动、游戏、情感支持("Saathi"服务)和基于兴趣的社交小组。近期也推出了方便老年人管理财务和支付账单的功能。

( GenWise APP 界面)

商业模式为“免费+增值服务+微交易(例如为单次服务或问候语付费)”。

2024年10月,GenWise 用户数量达到160万,部分付费服务首月留存率高达80%,超过95%的支付都是老年人自己完成的。

Evergreen Club:线上社交+内容互动

侧重于“线上老年大学”,提供大量由专家指导的线上课程和兴趣工作坊,如健身、创意写作、园艺等。

背靠印度最大的老年人产品电商和零售品牌之一 Seniority,拥有天然的品牌和渠道协同优势,可以互相导流。盈利主要靠“付费课程和会员订阅”。

注册用户50多万人,已举办了超过1万场线上活动。

Evergreen Club 更聚焦于“学”和“玩”,而 Khyaal 的“超级App”模式整合了生活服务与金融工具,场景更广,理论上用户粘性更高。

02 美国:GetSetUp

全球领先的“同龄人教同龄人”在线学习社区,非常强调技能提升和终身学习。有2000多门由专业教师指导的课程,已经服务了超过400万老年用户。

支付方为 B 端,而非 C 端。与政府的健康养老计划(如 Medicare Advantage)、地方政府及企业合作,由这些机构为其会员或居民付费,从而快速、低成本地获取客户。

03 中国:链老生活、红松

链老生活:这是与 Khyaal 最为相似的中国平台,但目前用户规模未知。两者都致力于构建一个综合性的“超级App”,服务范围广泛,涵盖了养老院查找、在线学习、休闲旅游、生活服务、健康管理和社交娱乐等多个方面。

红松:专注于中老年在线兴趣教育,提供丰富的在线课程(如声乐、舞蹈、书法、乐器等)和学习社群,不涉及金融、线下实体服务等重模式。

在国内市场起步早,用户基数庞大,付费用户超过了100万。