文 | 聚美丽 飘 飘

今年各类小众渠道,逐渐成为美妆线下市场“巷战”的新力量。

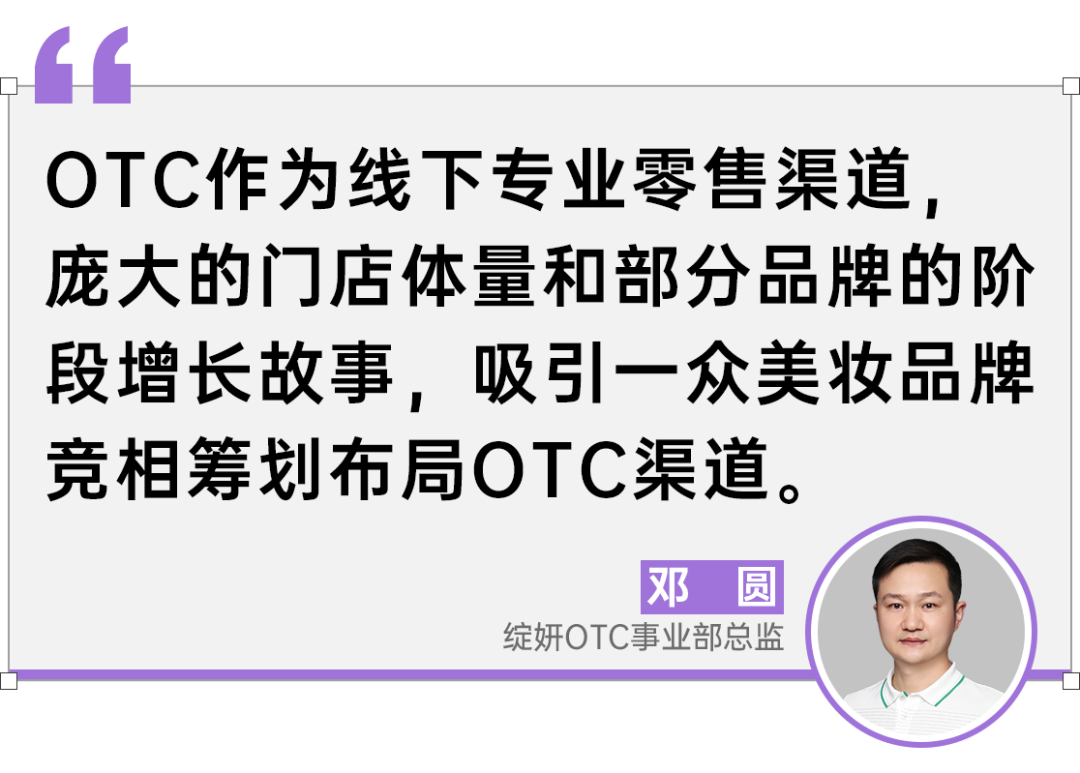

随着2024年底,商务部等7部门联合印发《零售业创新提升工程实施方案》,其中明确提出支持零售药店“依法开展非药商品销售及相关健康服务”,各大美妆企业嗅觉到这个商机,且开始抢夺OTC(注:非处方药)人才,其中涉及岗位众多,月薪在0.5-4.5W之间不等。

另一方面,从各类数据也表明,OTC渠道是美妆零售尚待挖掘的“新蓝海”。

其中,2023年药品监督管理统计年度数据显示,全国药店数达66w+家,预计2024年逼近70万家,规模远超CS、KA等。

不过,中康科技消费者研究中心研究表明,2024年实体零售药房总销售额虽同比增长5.9%至4500+亿元,但化妆品类的渗透率仅为0.5%。

在探讨美妆企业布局OTC渠道时,无论是业内人士还是头部品牌,普遍认为其蕴含着巨大的增长空间,且从不同维度说明了这一趋势的必然性与可行性。

其中,美亿德玛创始人张岷表示,“OTC渠道因为场景的特殊性,生命力肯定优于CS渠道。”

同时,张岷还指出,目前国货美妆布局OTC与国家政策对此渠道的松绑,以及市场变化的推动下有关,不过器械耗材类产品才是该渠道的重点扶优领域。

“国内对处方药严加管控、集采政策压缩处方药盈利空间,导致OTC渠道整体盈利下滑。在此背景下,渠道逐步开放非药模块商品的销售权限。”

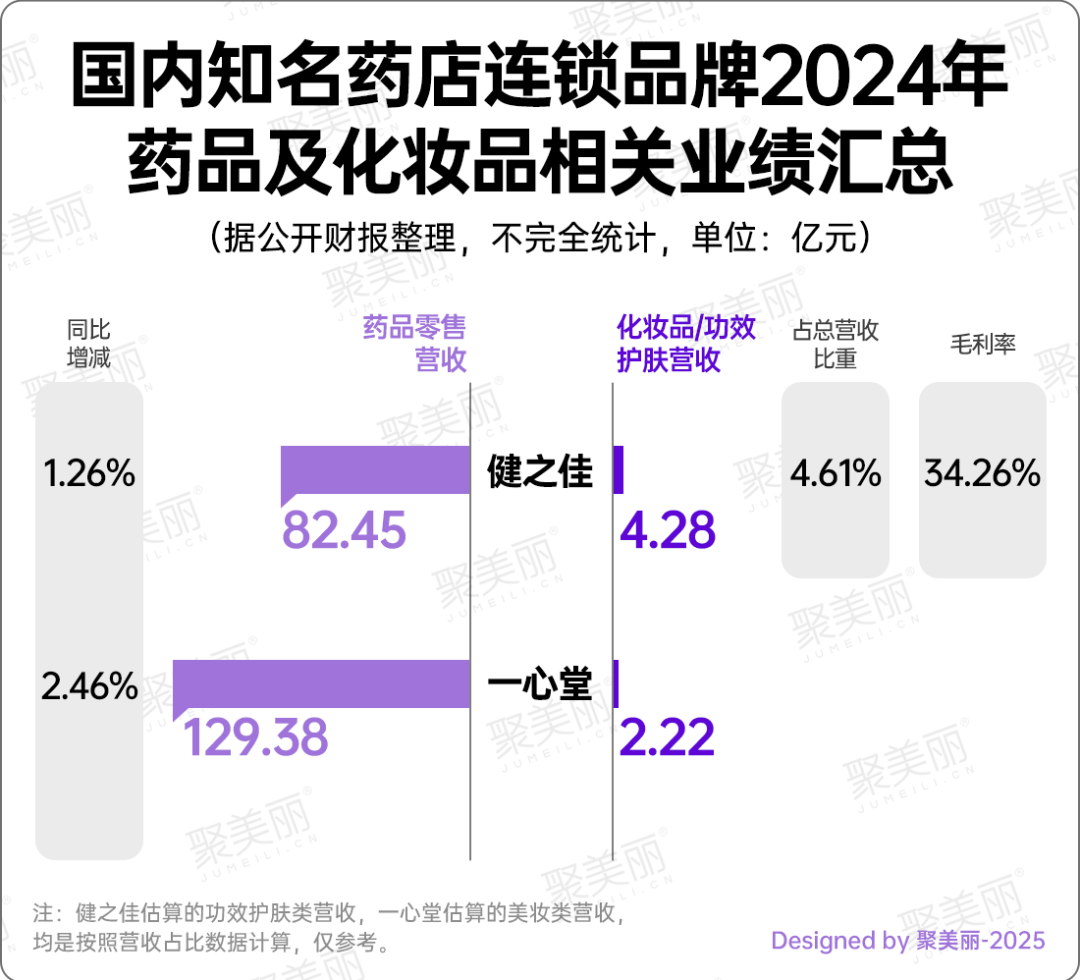

事实上,从部分国内大型药店连锁的数据中也能窥见一二,药品市场渐趋饱和,而化妆品等为主的泛健康领域成为该渠道的蓝海。

而在这其中,一方面是药品零售的营收增长趋于缓慢,如健之佳、一心堂的涨幅在1-3%;另一方面,美妆类在药店连锁等OTC渠道仍有很大的前进空间。2024年健之佳功效护肤零售额为4.28亿,一心堂美妆类零售额达2.22亿。

正是基于此,不少美妆品牌开始探索在OTC渠道的增量,且药店零售也期待从美妆、食品等类目中寻求新的规模机会。

就如,巨 物市场资源负责 南山认为,“美妆市场会出现布局OTC趋势,这是 业 态演进的必然。政策端、需求端、渠道端三重红利正在释放。理论上看,市场规模可达千亿级,正处于快速发展阶段。”

作为国内最先吃到OTC螃蟹的薇诺娜,其母公司贝泰妮公关部总监钟巍强调OTC渠道成为美妆行业的新机会,原因还在于消费者对于肌肤健康的重视程度在提高。

“美妆行业布局OTC渠道,是行业发展到一定阶段的必然趋势。目前,消费者对具有专业背书、功效性明确产品的需求日益增长,OTC渠道凭借其专业属性与消费者对安全、有效产品的追求高度契合。”钟巍直言,OTC渠道的专业度与消费者的功效诉求不谋而合。

另外,除了巨子生物与薇诺娜这两大较早部署的头部玩家外,在OTC渠道深耕两年半且从公立医院走出来的皮肤学级护肤品牌绽妍,目前也表现不俗,年销售额破亿。

在绽妍OTC事业部总监邓圆看来,“OTC是行业从流量红利见顶向价值深耕转型的必然选择。”

不过,梅鹤祥表示,美妆品牌布局OTC的趋势需辨证看待,他坦言:“该现象反映行业在寻求渠道与销售模式的补充,一方面因OTC渠道科技感较强,可给线上业务背书;另一方面能拓展新渠道,但暂不能直接等同于行业进入专业化新阶段。”

除了上述嘉宾看法外,还有业内资深人士直言,“美妆企业进入OTC需有明确前提——符合OTC渠道的合规属性与运营要求,才能纳入销售范畴。”

南 同样强调,即便从市场反馈来说,OTC渠道确实为可 增量,但必须清醒认识到——这不是低门槛市场,而是“专业能力”的竞技场。

基于此,南山还表示,美妆在OTC的销售与传统线下及电商逻辑截然不同。“零售药房连锁有着高毛利的要求,但缺少美妆销售专业场景、消费者认知和决策链路大相径庭,要求企业建立针对OTC渠道的产品矩阵、动销体系、品牌建设等专业能力。”

邓圆则强调,OTC相对于这些传统美妆渠道,最根本的区别还是在于消费场景的健康关联上,着力解决问题肌肤的相关需求,专业化的品类属性和医学门槛是药店渠道的核心优势所在。

因此,邓圆认为,美妆品牌布局OTC存在隐形门槛:1)跨渠道的产品及宣传合规、客情建立、消费者教育等挑战;2)后续承接还在选品规划、团队动销服务能力、利润空间挤压、资金沉淀期、团队人力成本、持续推广投入、品牌力、全域价盘管控等方面存在难度。

为此,在采访中,薇诺娜也以其十多年经验及龙头地位的视角现身说法。钟巍表示,美妆品牌布局OTC渠道的门槛主要有3大方面:

1)产品合规性:美妆产品在OTC渠道需在原料采购、生产工艺到成品检测的全流程,遵循严格法规标准,这是基础前提;

2)药店合作模式门槛:药店在陈列、采购、促销等环节有独特运营体系,美妆品牌需探索既契合其需求、又能凸显自身优势的合作模式,否则难以实现顺利合作与有效运营;

3)消费者认知门槛:消费者普遍缺乏在药店购买美妆的习惯与认知,说服其完成从传统渠道到专业药店的迁移存在难度。

而梅鹤祥在交流中也多次表示认可,消费者行为习惯与认知,是目前美妆企业布局OTC渠道的一大重要阻碍。

基于此,作为OTC渠道的“老兵”,张岷也透露,该渠道监管与传统化妆品零售渠道存在三大显著差异。

“其一,药品流通需‘一瓶一码’追溯;其二,必须配备专业药师;其三,处方药需凭医师处方或在线问诊证明销售,也正是因严格的监管使其成为‘存量渠道’,不易受电商过度挤压,具备稳定的市场基础。”张岷据此强调,OTC渠道对专业度要求之高,某种程度上体现其长期发展的稳健性。

张岷对此也用业内数据来说明这个渠道的可观性。OTC渠道目前全国70万家左右,淘汰率每年10%,生命线维持的达60%,20%因为电商、中药服务等经营良好,10%处方药房相对稳定。

恰如南山所 ,“OTC渠道最大的门槛,在于对企业综合能 和技术壁垒的要求。 先是合规,械字号产品审批周期长、成本大、技术要求高;其次是药店网络建设和 效灵活的动销体系;最后是药店从业人员专业能 建设,在专业场景下快速渗透消费者心智。”

在与上述业内人士的交流中,必须正视的一点是OTC渠道的现状,并不如数据表现出的那般乐观。尤其是在国内市场,仅有少数美妆品牌渗透市场,其中呈现出两极分化,且头部品牌垄断的竞争格局。

同时,既要了解化妆品又熟知药品逻辑,还具备OTC实操经验的人才匮乏,品牌/企业虽高薪聘请,但仍难以与其需求匹配的困局。

1、国货头部垄断OTC,大牌现已落后市场

除了化妆品在药店的渗透率不足1%外,该渠道中的美妆品牌还呈现出明显的市场集中现象。目前,薇诺娜处于绝对领先地位,其后是可复美、绽妍、敷尔佳、片仔癀化妆品等。

对此,梅鹤祥便表示,“薇诺娜是国货品牌布局OTC渠道可借鉴的案例,其通过深耕渠道多年、主打敏感肌品类、获得医生背书,加之抢先进入该渠道,因此才有至今规模。”

而数据也在证实,当前OTC渠道的美妆品牌竞争格局呈 “头部集中、中小分散” 态势,头部品牌已形成较强的市场主导力。

中康CMH数据显示,2023年国内零售药店功效护肤市场中,国货销量占比98%、外资仅含2%;其中薇诺娜以9.68亿占据超4成市场份额,而可复美凭借4.67亿元,占据20.6%份额。另外,敷尔佳OTC渠道销售额0.98亿元,市占率仅4.3%。

这组数据也与梅鹤祥的部分体感契合,他指出:“薇姿、理肤泉等国外品牌虽在国内OTC渠道起步早,但目前规模与渗透率均落后于薇诺娜,其经验难以直接适配国内市场。”

不过,深耕OTC数十年的张岷仍感慨,国内OTC渠道的各个发展阶段中,美妆品牌攻克市场的路径均各不相同。

事实上,在薇诺娜之前,薇姿、理肤泉等欧家品牌借助国内药房零售,逐步渗透该市场份额。据悉,薇姿早在1998年进入OTC渠道,成为首个在华布局该渠道的国际大牌。而据以往报道可查,薇姿最巅峰时刻,在国内入驻3000+药店,其OTC渠道年销售额达15亿。薇姿的成功也带动理肤泉、雅漾等品牌竞相入局该渠道。

据业内资深人士回忆,当年薇姿一个单品售价数百元,单月能销售额几万元,仅薇姿就为部分药店撑起20%营收。不过,随着薇姿撤出该渠道、监管趋严,国际大牌在OTC也渐趋没落。

对此,张岷称,国际大牌在OTC的打法是值得借鉴的。“国际品牌不会在该渠道塑造玄虚的产品概念或单一成分卖点,而是注重产品在临床端的实际功效验证。”

同时,张岷还直言,OTC之所以在数十年前支撑高客单价,是由该渠道的本质所决定,其中有两点是国货可学习的:其一,转变定价与营销逻辑,聚焦肌肤问题的解决方案;其二,摒弃传统化妆品促销打法,以及重视质价比的底层逻辑。

张岷进一步指出,继薇姿之后,薇诺娜凭借医生专业背书+敏感肌破圈,可复美则依托原料优势迅速打开市场。与此同时,一批药企背景的品牌康王、曼秀雷敦、修正、999等,也在OTC渠道也展现出一定的发展潜力。

2、再造下一个薇诺娜、可复美难吗?

对此,钟巍透露,薇诺娜自2016年深耕OTC渠道以来,已与超550家连锁药店、12.9万家终端OTC药房深度合作。

在如此成绩背后,钟巍称最为关键的是敏感肌定位与渠道价值的协同,“药店专业环境及药师推荐可强化品牌专业形象,且药店消费者与敏感肌目标人群高度契合,能通过专业讲解提升转化与忠诚度,实现精准营销。”

而据南山透露,可复美最开始在OTC的爆款单品是Ⅱ类医疗器械——可复美敷料。在南山看来,可复美敷料之所以能够深入OTC,主要原因在于:经过医院沉淀了足够的消费者口碑积累了大量的临床案例后,才外溢到药店乃至大众消费渠道,为大众所熟知。

“巨子生物通过专业+大众双轨制销售策略,将临床积累的口碑延伸至消费端,快速实现生意的增长和可复美品牌的破圈。”南山在总结可复美在OTC渠道的突破路径时指出:“就目前市场环境而言,OTC渠道为可复美带来的最大机遇是专业渠道的信任锚点,这为品牌的市场拓展和建设起到了关键作用。

3、人才的专业度要求极高:药+妆+OTC经验

而从邓圆视角来看,目前OTC渠道美妆品牌的两极分化现状,也不完全在于头部路径复制存在难度、入局门槛高等表象原因。他认为,该渠道中真正有序落子的品牌屈指可数,最重要的原因其理想的OTC运营团队迟迟未能就位。

但从实际来看,美妆品牌若想渗透OTC渠道显然对人才的专业度要求极高:药+妆+OTC经验,且此类候选人在市场上呈现稀缺性。

就如邓圆表示,绽妍在选择业务伙伴时,更看重人才的跨界经验和能力:熟悉药店生意的底线逻辑,擅长护肤品的品类打法,用OTC的思维做动销,用美妆的方式做推广。

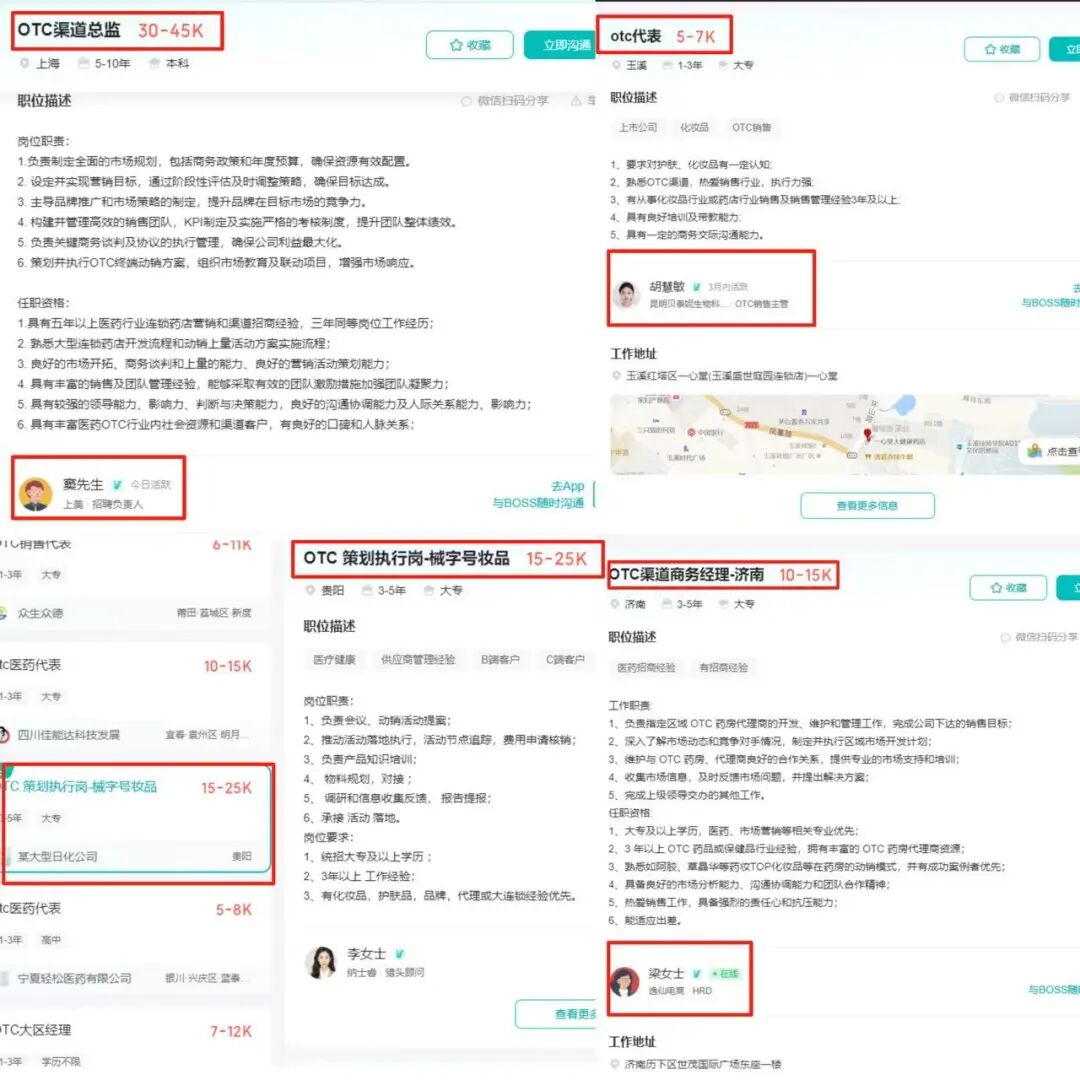

而从BOSS直聘上看,美妆企业招聘此类人才的信息不在少数,其中上美股份、逸仙电商、贝泰妮(薇诺娜)、绽妍等正在招聘相关培训推广专员、渠道总监、代表、渠道商务经理、护肤品渠道拓展专家等岗位。

同时,还有猎头公司标注着“某大型日化公司”,以1.5-2.5W月薪招聘OTC策划执行岗-械字号妆品。而以上招聘信息中,大多有提及需要医药行业任职经验。

图源:Boss直聘

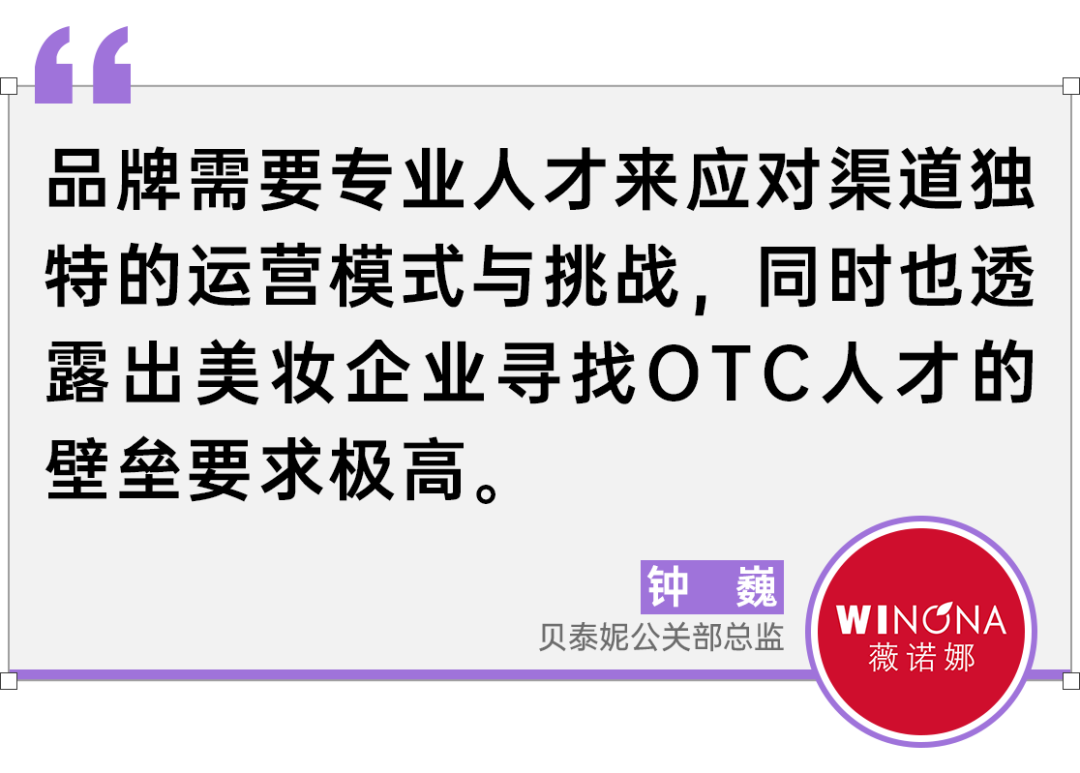

从上述内容可知,国内美妆企业对于OTC人才的迫切需求。就如钟巍认为,背后恰是反映出行业对该渠道专业化运营的重视,“品牌需要专业人才来应对渠道独特的运营模式与挑战。”

不过,无论是从招聘信息,还是与品牌交流中,都透露出一大共识——美妆品牌寻找OTC人才的壁垒要求高。

其中,南山告诉聚美丽,巨 物在OTC 才的选拔上,更看重“医药+美妆”双轨能 。

“也就是既了解药店的业态、经营特性和药店集采规则, 具备专业美妆经验及动销的创新意识的复合型人才。”

而钟巍也透露了薇诺娜招聘OTC人才的三大能力要求:

1)专业知识:皮肤学知识、药品及医疗器械法规知识等,以理解产品功效、对接药店专业人员并保障合规运营;

2)渠道运营能力:熟悉药店陈列、促销、客情维护,能制定有效策略提销量;

3)客户服务能力:针对药店消费者肌肤问题提供专业解答与方案,增强用户粘性及品牌口碑。

而从上面招聘信息来看,大多数要求候选人拥有药品的专业知识,且还需有3-5年OTC渠道团队管理/销售经验,仅少部分提及具体的化妆品经验要求。

邓圆则进一步指出,真正具备成功潜力的品牌一定是熟悉渠道特性,品牌契合OTC定位,产品符合药店场景,拥有专业动销思路和成熟执行团队,并进行长期主义耕耘。

不过,张岷认为,仅选拔OTC经验这单一指标,容易陷入人员与业务需求的错配。

“对化妆品企业而言,招募有OTC经验人员等同于能成功运营该渠道”的想法并不成立。一方面,OTC渠道与其它渠道的生意逻辑存在显著区别,单纯依赖人员经验无法覆盖模式差异带来的运营难题;另一方面,企业若对适配OTC渠道的产品属性界定有误,也会直接导致布局受阻。”

而梅鹤祥就其经验来看,“虽OTC渠道人才数量充足,但二者兼具的复合型人才稀缺,且人才与企业现有打法的磨合存在难度。”

张岷也同样认为,“美妆企业电商人才过剩,OTC渠道急需是传统渠道 + 皮科类功效护肤人才,以及线下运营团队难建。”

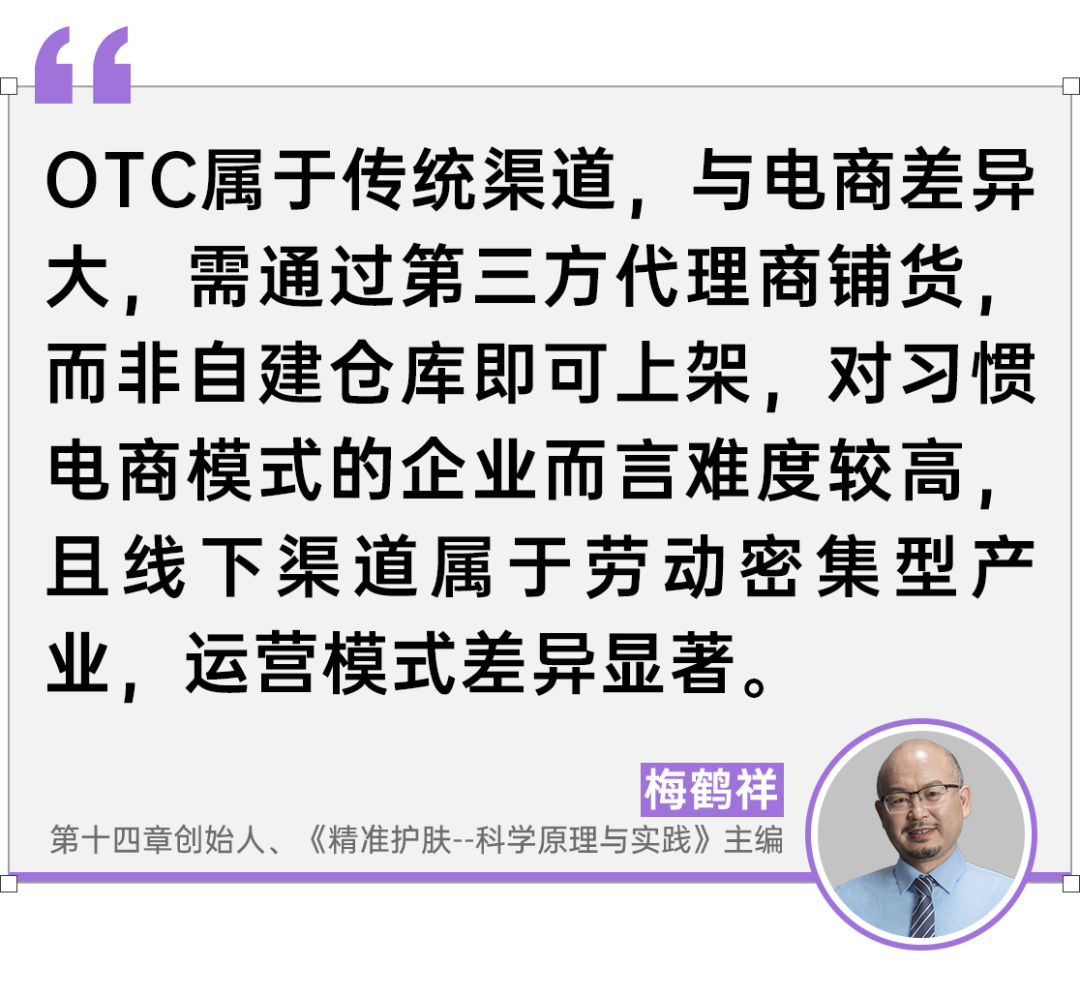

4、OTC与电商逻辑差异大,消费者教育难

除上述三点,梅鹤祥与张岷均表示,OTC 与传统电商投流运营差异显著,因企业主阵地、消费者购物多在线上,教育转型难度大。

梅鹤祥进一步称,线下渠道折扣高、利润不及预期、效率远差于电商,使擅长电商的企业转型难,且OTC效率不高。

张岷同样认为,OTC渠道的消费者教育与传统美妆营销模式截然不同。

在张岷看来,传统的楼宇广告、网红带货等方式在此渠道无效,OTC营销的核心在于两点:一是获取临床医生背书;二是开展医生对药师的 “指南培训”,确保专业推荐链路通畅。

“若无法打通这两个环节,即便产品铺到门店,也难以实现有效销售。”张岷据还指出,若是决心布局OTC,美妆企业需摒弃现有通俗营销打法,尤其是电商逻辑。

从前文内容不难发现,现阶段美妆品牌/企业在OTC市场的布局之路并非坦途,存在诸多待突破的难点。

不过,业内专业人士与头部品牌普遍持乐观态度,认为这一市场的增长潜力尚未完全释放,仍有极大的提升余地。

1、专业背书+产品的多元化

在钟巍看来,薇诺娜打破药品与功效护肤之间的壁垒关键在于,坚持采用制药标准树立护肤品的专业形象,从源头确保产品符合法规要求。

“针对不同连锁药房特点,设计专属的陈列布局,突出品牌形象与产品卖点,积极向消费者传递敏感肌护理知识,提升消费者对品牌在OTC渠道购买产品的认知与信任。”钟巍还强调,薇诺娜在合作模式上与连锁药房深度共创,提供定制化产品、陈列方案、促销活动等也是其中尤为关键的一点。

另外,南山透露,截 2024年12 底,巨 物在OTC渠道占有率进 步提 ,主要源于三层壁垒的构建:1)丰富产品,精准匹配 肤问题需求,强化药店场景关联;2)渠道渗透:覆盖公 医院,借临床 碑赋能零售,并渗透终端 店;3)搭建“培训-引流-动销”闭环,提升转化。

而邓圆进一步强调,现阶段美妆品牌需要具备在OTC的综合运营能力,可以归纳为五项核心竞争力:品牌力、专业力、研发力、产品力和动销力。

2、因地制宜:从区域战略到辐射全国

对此,梅鹤祥则总结道:“企业需从专业背景、人才配置、销售模式等多方面适配OTC渠道特性,且需做好长期投入的准备,短期内难以实现快速增长。”

而张岷则从目前OTC的竞争格局出发,指出需结合区域特色针对性布局。

从区域情况来看,张岷进一步指出,“华南地区有广东大参林,湖南有老百姓,湖北有九州通好药师,云南有一心堂和健之佳,重庆有桐君阁,上海有国大,河南有张仲景等区域连锁品牌。”他因此建议,美妆企业可优先启动区域市场,再向全国辐射。

整体而言,当前美妆企业积极布局OTC渠道的背后,体现了行业对该渠道增量空间的普遍看好。然而,对多数电商模式的企业而言,向OTC布局仍面临较大挑战,尤其是符合要求的专业人才较为稀缺。

与此同时,企业还需跳出传统产品思维,结合区域特点打造爆款产品,尤其是如何因地制宜,这也成为现阶段亟待解决的关键问题。