文 | 趣解商业 李白玉

白酒市场虽然遇冷,但光瓶酒赛道却迎来高速发展期。洋河、泸州老窖、珍酒等头部知名酒企纷纷推出光瓶酒产品;反观昔日“光瓶酒大王”牛栏山,如今却风光难再。

近日,顺鑫农业(000860.SZ)披露的半年报显示,定价在10元以下/500ml,以陈酿、传统二锅头为代表的公司主流产品低档酒,上半年营收同比下降25.41%,为降幅最大的品类;主力产品“白牛二”上半年销量同比降33.05%,库存量同比暴增652.13%,终端动销不畅问题严峻。

面对行业转型与周期波动的双重考验,顺鑫农业眼下的日子不好过。

01.白牛二“遇冷”

顺鑫农业半年报数据显示,今年上半年实现营收45.93亿元,同比下降19.24%;归母净利润1.73亿元,同比骤降59.09%。在A股20家白酒上市公司中,顺鑫农业上半年利润降幅位居第三。

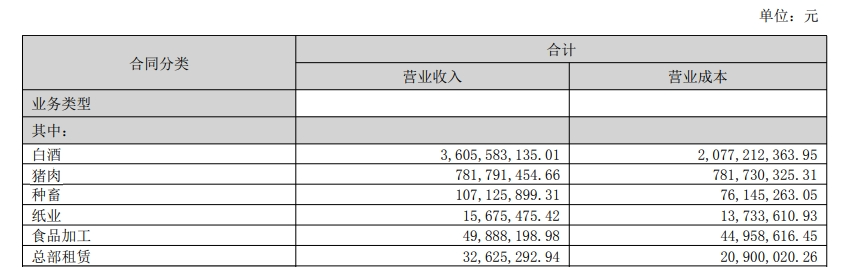

作为公司核心业务的白酒板块,上半年营业收入36.06亿元,同比下滑23.25%,收入占比也从上年同期的82.61%降至78.51%。猪肉业务实现收入7.82亿元,与上年基本持平;不过,猪肉业务的毛利率已经降到了0.01%,同比下滑2.52%,利润空间微乎其微。

对于这份“双降”的成绩单,顺鑫农业管理层在投资者交流会中作出解释,称因报告期内白酒行业深度调整,公司白酒板块承压,白酒产品销售量同比减少,影响了整体营收和利润水平;而猪肉业务得益于落实“树品牌、抓两端、控中间”发展思路,在报告期内总体减亏。

图源:半年报截图

曾创行业奇迹的爆款大单品“白牛二”(42度500ml牛栏山陈酿酒),2019年卖出8.4亿瓶,推动牛栏山酒厂营收超百亿,可与山西汾酒一较高下。

但高光过后,自2020年起,“白牛二”的销量便开始下滑;2024年销量已降至23.91万千升,4年降幅达42.6%。2025年上半年,“白牛二”销售量11.54万千升,同比再降33.05%。

与此同时,顺鑫农业的经销商体系也在持续收缩。截至2025年6月底,北京地区经销商数量为69家,较去年末减少4.2%;京外经销商368家,减少5.2%。今年上半年,经销渠道实现营收35.93亿元,同比下滑23.36%;反映经销商合作意愿的“合同负债”项也降至3.85亿元,同比下降约33.47%。

顺鑫农业为何陷入如此窘境?

一方面是受消费群体结构性萎缩的影响。酒业独立评论人肖竹青表示,“灵活就业与隐形失业人群收入下降,大众对未来收入预期趋于悲观,导致消费降级和消费紧缩,是白酒需求减弱的根本性原因。很多家庭开始节衣缩食,省略了一切非必要生活开支,因此针对低收入群体的顺鑫农业牛栏山二锅头卖不动了,就可以理解了。”

此外,自2022年白酒“新国标”正式实施,“白牛二”因含有食用香料被重新归类为“配制酒”,也一定程度上影响了其市场表现——2023年“白牛二”生产量和销量分别大幅下滑46%和4%,库存却同比激增270%。

另外,肖竹青进一步分析表示,牛栏山长期以来对大经销商的政策倾斜优于中小经销商,导致大商以政策优势低价串货倾销,严重扰乱价盘;造成市场价格透明、渠道利润微薄,挫伤了终端推销积极性,这也是业绩下滑的关键因素之一。

02.光瓶酒“肉搏”

据中国酒业协会数据,2024年光瓶酒市场规模已超1500亿元,2025年有望突破2000亿元,其中“高线光瓶”(50元-100元)增速超40%。

“光瓶酒”正成为各大酒企争相布局的“必争之地”。仅今年上半年,洋河股份、珍酒李渡、伊力特等多家头部及区域龙头酒企纷纷加码光瓶酒赛道,也进一步挤压了牛栏山的市场空间。

牛栏山面临的竞争来自多个维度:在本地市场,受到一众红星、永丰等二锅头品牌的冲击;在全国市场,则面临汾酒、五粮液等名酒产品线下延的挤压,以及江小白等新锐品牌和区域型光瓶酒的多重夹击,形成被“围剿”的市场态势。

众多竞争者中,山西汾酒旗下的光瓶爆款“玻汾”表现最为亮眼;据招商证券此前预测,玻汾销售额年复合增长率约15%,2025年收入有望突破百亿元。

与高端白酒市场高度集中不同,光瓶酒竞争分散。光瓶酒生产工艺相对简单,准入门槛较低,品牌众多、供给量大;但也正因如此,产品同质化严重、品质难以持续提升,导致消者品牌忠诚度普遍不高。而近年来一线名酒入局光瓶酒赛道,其品牌力和竞争力对原本低端的光瓶酒品牌来说无异于是“降维打击”。

差不多的价格,能喝到五粮液、汾酒、泸州老窖的时候,还有多少消费者喝牛栏山?“趣解商业”发现,在北京多家烟酒店的产品货架上,“白牛二”被放置在不显眼的货架下侧或偏侧位置。

“趣解商业”还注意到,部分烟酒店甚至不再销售“白牛二”。北京一位经营近二十年烟酒店的陈老板称,停售主要是因为假酒问题;他表示北京的二锅头市场竞争激烈,且目标消费群体对价格高度敏感,而白牛二作为大流通产品利润微薄,导致门店销售动力不足。

03.“突围”不易

除了外部竞争和行业环境,顺鑫农业频繁变动的核心管理层,也潜移默化影响着公司的经营和业绩。

顺鑫农业此前在短短两年多时间三度更换总经理,堪称“铁打的董事长,流水的总经理”。

据“趣解商业”了解,2022年6月,原总经理及董事会秘书安元芝离职,由李秋生接任;2024年5月,李秋生因个人原因离职,总经理职位由董事长李颖林暂时代理;李秋生的突然卸任还让顺鑫农业的股价迎来一波“6连跌”。直到2024年7月,公司董事会秘书康涛被任命为总经理,并同时担任董事及董事会秘书。

白酒行业挑战加剧,顺鑫农业管理层随之降薪。2024年度披露数据显示,其管理层年度报酬总额在20家白酒上市公司中排名第12;此外,在2024年前十大白酒上市公司中,顺鑫农业是去年唯一一家员工总数减少超过两百人的企业。

业内认为,高频的领导层变动往往伴随战略方向的摇摆,原有计划尚未全面推行,新管理者又可能引入不同的经营思路,导致本就体系庞杂的企业难以适从,战略的连续性和稳定性容易受到影响。

这一点,从顺鑫农业近两年的转型动作中可见一斑。

在新国标出台后,牛栏山顺势推出纯粮固态发酵的中档酒“金标陈酿”,并将其视作重点产品来打造,但金标陈酿的市场表现并不乐观。财报数据显示,2023年,金标陈酿销售量同比下滑41.86%;2024年,又继续同比下滑19.8%;今年上半年,该产品销售量同比减少5.81%。

牛栏山也曾试图进入高端市场,此前曾推出青龙、黄龙等高端系列,2021年还推出了定价1598元的高端二锅头产品“魁盛号·樽玺”。然而,“趣解商业”注意到牛栏山天猫官方旗舰店当前已无该产品在售,京东自营旗舰店有在售的618ml单瓶装,价格789.22元。

从业绩表现来看,牛栏山的高端化之路并不顺利;半年报显示,今年上半年其高档酒营收仅为5.29亿元,同比下降12.32%。

肖竹青认为,其高端化应去牛栏山化、重构场景与价值;具体包括三点:第一,推行品牌分拆,中高端产品线应设立独立副品牌或子品牌,淡化“牛栏山”标识,削弱其低端联想;第二,实现工艺透明,通过“纯粮固态+真实年份+全程可溯源”建立价值标杆,让品质差异可视化,使消费者清晰感知溢价来源;第三,重塑渠道逻辑,从依赖渠道推动转向消费者价值驱动,才能真正助力中高端产品摆脱低价竞争。

此外,牛栏山还推出调配饮品“牛碧桶”,尝试以“白酒+雪碧+冰饮”的方式吸引年轻消费者;尽管凭借新奇概念引发短期话题、吸引尝鲜人群,但市场表现并没什么起色。

需要注意的是,顺鑫农业营收已连续三年下滑,且跌幅逐年扩大,从2023年上半年的62.11亿元降至2025年同期的不足46亿元;其白酒业务营收在上市酒企中排名第9,增长疲软已成明显短板。

业绩持续不振也导致机构投资者信心流失。今年上半年,易方达消费行业基金大幅减持逾2666万股,相比去年末持仓减幅超八成;招商安华债券基金也在二季度退出前十大股东行列。顺鑫农业股价年内下跌约14%,位居白酒板块跌幅前列。

高端化推进受阻、渠道渗透力不足,加之其中高端产品线全面承压、名酒企业加速挤压,正面临多重挑战的顺鑫农业,未来能否打一场翻身仗?