文 丨零售公园 象升

曾几何时,迎合消费升级热潮,中国中高端消费品层出不穷。但近年来,因经济承压,消费者消费日趋谨慎,中高端消费品纷纷折戟。

典型如冷冻饮品赛道,曾显赫一时的钟薛高、哈根达斯、茅台冰激凌等中高端品牌,均已被市场抛弃。

不过聚焦传统意式冰淇淋的野人先生并不认为上述品牌是被高价击垮的。2025年8月26日,接受《华尔街日报》采访时,野人先生创始人崔渐为指出,哈根达斯的主要问题“并非价格,而是缺乏创新,以及未能适应或实现本地化”。

事实上,野人先生确实有足够的底气给行业“诊脉”。尽管同样定位中高端,但野人先生并未因经济环境不佳,而增长停滞。相反,近两年,野人先生甚至走出了陡峭的增长曲线。

那么问题来了,同样聚焦中高端冷冻饮品市场,为什么野人先生可以避免被市场抛弃的宿命呢?

靠加盟奇袭

不可否认的是,近年来,中国消费者消费确实愈发谨慎,但并非盲目追捧低端产品,而是十分理性地看待高价产品,追求“高质价比”。

在此背景下,诸多华而不实的中高端产品愈发难以博得消费者垂青。典型如哈根达斯,虽然产品售价不菲,但溢价能力很大程度上依赖位于中高端商场的门店,产品本身并无特别之处,难以给消费者带来差异化的食用体验。

作为一家创办于2011年的企业,经过漫长的蛰伏期,野人先生终于靠别具一格的产品,迎来了变革的机遇。

2015年,野人先生开始发力传统意式冰淇淋,主打手工现制,旗下的冰淇淋产品拥有脂肪含量低、口感绵密等特点。

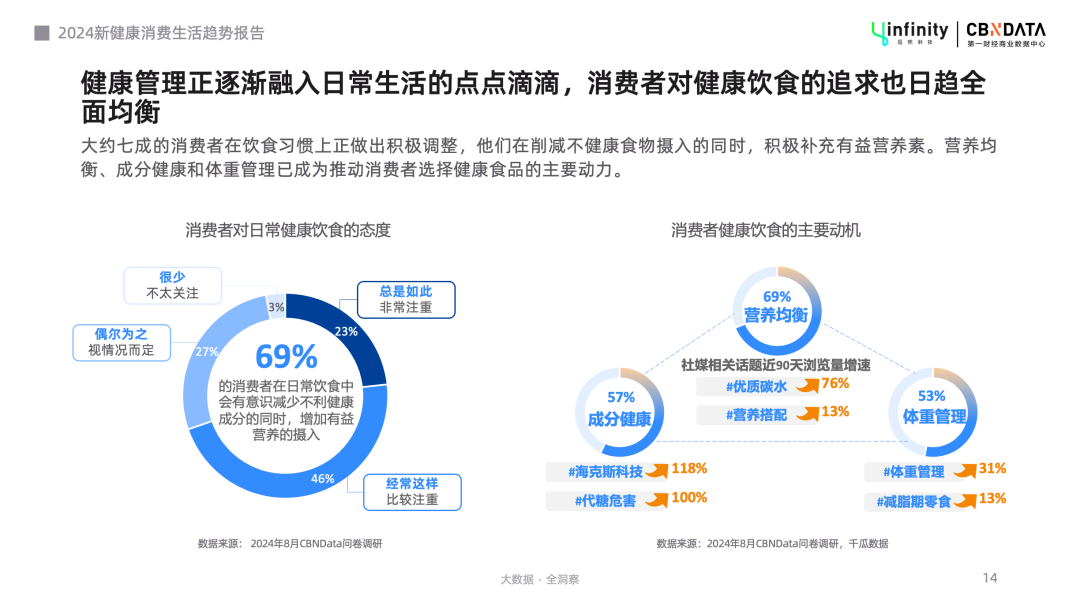

CBNData发布的《健康产业消费趋势发展报告》显示,2024年,69%的受访者在日常饮食中有意识减少不利健康成分的同时,增加有益营养的摄入。低门槛、轻负担、愉悦性等积极体验,已成健康消费的重要价值之一。

因为高度契合消费者的需求,传统意式冰淇淋市场正蓬勃发展。艾媒咨询发布的数据显示,2024年,中国冰淇淋市场规模为1835亿,同比增长5.2%,其中意式冰淇淋市场规模超120亿元,同比增长10%,高于行业平均增速。

曾几何时,由于传统意式冰淇淋市场不成熟,野人先生扩张速度相对较慢,直至2018年,直营店数量仅为四五十家。随后,因疫情冲击,野人先生扩张步伐进一步放缓。

由于经过数年蛰伏,跑通了传统意式冰淇淋的商业模式,伴随着市场空间逐步扩大,2024年后,野人先生终于靠加盟模式实现了跳跃式发展。

官方资料显示,2024年4月,野人先生更名为现名,并开放加盟。窄门餐眼数据显示,2024年以及2025年至今,野人先生新增门店数量分别为245家和464家。2025年8月初,崔渐为透露,野人先生的门店数已达1000家,超越哈根达斯。

价格相对“亲民”

野人先生的产品固然可以带来差异化的体验,但售价也十分高昂。官方小程序显示,野人先生单款冰淇淋售价普遍在28-38元,其中蛋糕冰淇淋的价格更是高达二三百元。

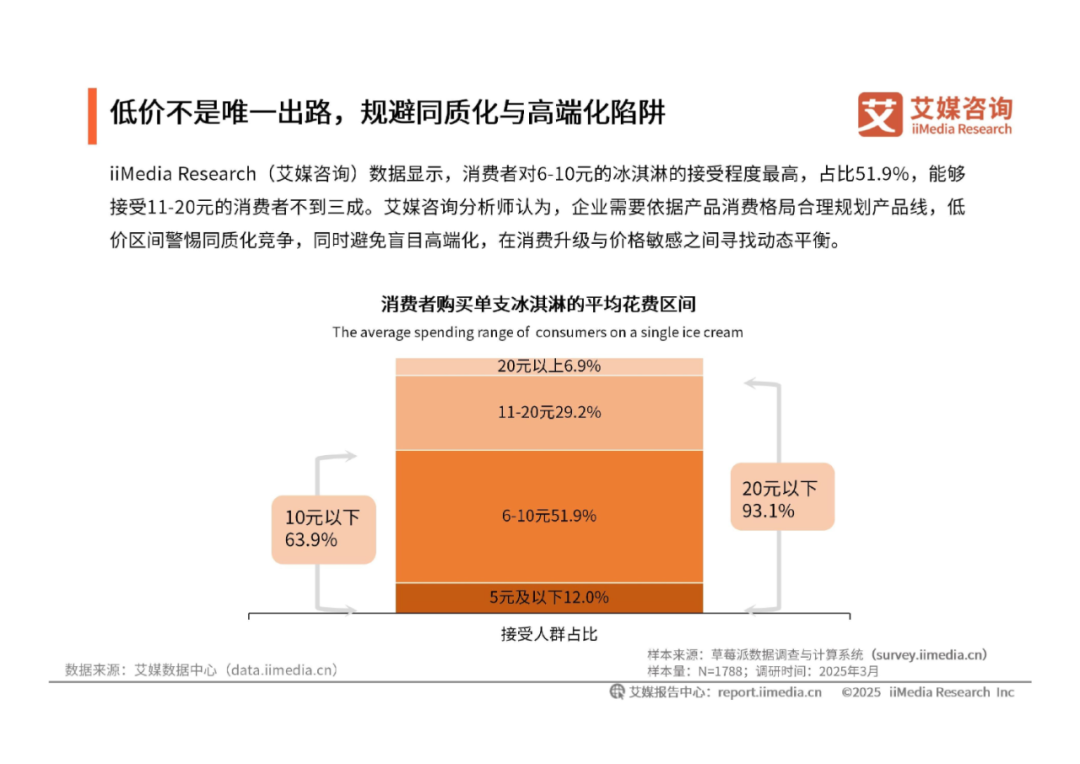

要知道,目前消费者对高价冷冻饮品的接受度十分有限。艾媒咨询披露的数据显示,2025年3月,93.1%的消费者只能接受价格低于20元的冰淇淋,仅6.9%的消费者可接受价格高于20元的冰淇淋。由此来看,野人先生的产品价格并不亲民。

不过需要注意的是,野人先生的竞品并非市面上所有的冰淇淋,而是传统意式冰淇淋。在同类型赛道,野人先生的产品价格其实相对较低。

比如,意大利品牌Venchi单球售价高达48元-68元,分享装售价更是高达498元/盒。无独有偶,Dal Cuore还曾推出过售价高达128元的花束造型冰淇淋。

由此来看,野人先生的经营策略其实和新茶饮品牌有异曲同工之处——通过数字化能力以及本土供应链,提高经营效率,打造更具价格优势的本地化产品,进而降维打击一众高高在上的“洋品牌”。

对此,崔渐为表示:“早在2015年,我们就有28块、38块两种价格。我也知道38块贵,28块就已经够贵了,但因为我们用的是高品质的应季水果,成本确实高。

如果我们不用这么好的原料,模式就不成立。野人先生仍是一家初创企业,我们是在合理地计算了成本和利润的情况下,定出来的这个价格。”

而为了满足大众消费者的需求,野人先生还特别推出每晚9点之后“买1送1”的营销活动,原价28元的传统意式冰淇淋,最低仅需14元即可到手。通过该策略,野人先生一方面可以拓宽消费者覆盖面,另一方面又能强化“当天现做,拒绝隔夜”的品牌认知,可谓一举两得。

直面“过冬”压力

虽然过去几年,通过抓住传统意式冰淇淋蓬勃发展的市场红利,野人先生凶猛成长,但需要注意的是,与大部分冷冻饮品一样,冰淇淋产品也存在先天品类缺陷。

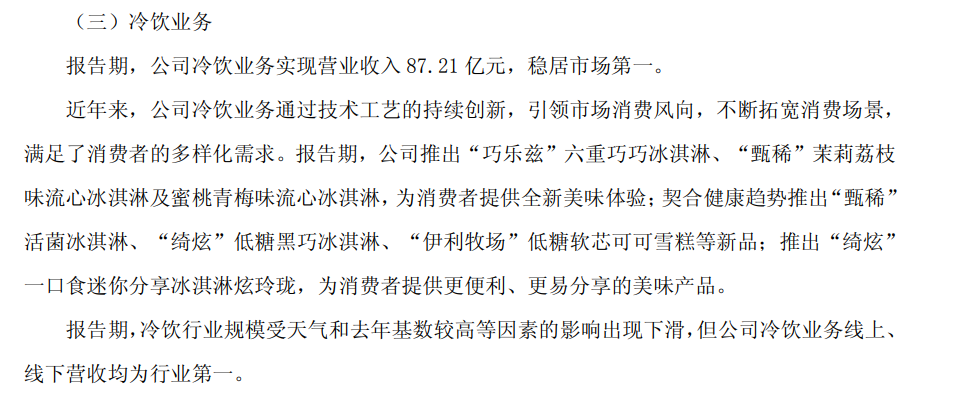

一般而言,消费者更倾向于在炎热夏季选购冷冻饮品,进入寒冷的秋冬季后,对这类产品的购买意愿会显著降低。比如,2024年财报显示,伊利冷饮业务营收87.21亿元,同比骤降18.4%,主要系“天气和去年基数较高等因素的影响”。

与伊利拥有液体乳、奶粉、奶制品等多元业务线不同,野人先生仅拥有冰淇淋业务线,抗风险能力较弱。这或许是野人先生不敢贸然登陆资本市场的关键诱因。2025年8月6日,针对IPO传闻,崔渐为对外表示,“野人先生还很弱小,完全没有IPO的规划和具体时间表。”

为提高抗风险能力,野人先生正致力于沿袭冰淇淋的成功经验,拓宽品类,布局奶茶、鲜牛乳和蛋糕等产品,和新茶饮企业同台竞技。

不过需要注意的是,目前新茶饮赛道竞争已进入白热化阶段,供应链高度成熟、价格战层出不穷,野人先生或许很难形成独特的竞争优势,延续此前的高毛利。

2025年8月初,崔渐为透露,野人先生“毛利确实是60%左右,这是餐饮行业的通行合理空间,尤其是传统意式冰淇淋连锁还处于市场发展早期,符合行业发展客观规律。”

对比而言,2024年,霸王茶姬、蜜雪冰城、沪上阿姨等新茶饮企业的毛利率分别为41.2%、32.46%、31.28%,均比野人先生低了一个段位。

由此来看,野人先生其实正面临两难抉择,固守传统意式冰淇淋品类,虽然拥有可观的毛利率,但需要直面“过冬”压力;入局新茶饮赛道,可以提高抗风险能力,但需要参加内卷式竞争,难以续写高毛利神话。

不过野人先生并没有太长的时间犹豫,因为巨头们已经盯上了“岁月静好”的传统意式冰淇淋生意。近期,喜茶、茉莉奶白、蜜雪冰城等新茶饮品牌都已推出意式冰淇淋产品,试图分流野人先生的市场影响力。

由此来看,近年来,野人先生之所以可以凶猛成长,很大程度上都是因为其早在十年前就押注了新兴冰淇淋产品,具备极强的先发优势。

虽然凭借本土供应链,野人先生可以通过价格优势打击高高在上的“洋品牌”,但60%的毛利率,也是一个危险的信号。由于新茶饮赛道竞争异常激烈,新茶饮企业正环伺四周,寻找更具发展前景的新业务。凶猛成长的野人先生,无疑会成为巨头们眼中的“羔羊”。

如果不能尽快构筑深厚的商业护城河,抵御“过冬”压力,随着巨头逐渐发力意式冰淇淋产品,野人先生或许难以续写此前的高速增长神话。