文|明晰野望 落苏

今年夏天,外卖大战让市场呈现出“冰火两重天”的奇特图景。

火焰的一端是头部品牌滚烫的业绩公告。瑞幸、蜜雪冰城等奶咖巨头接连发布半年财报,在外卖补贴的压力之下,大部分头部品牌却仍吃满红利,实现了营收上涨、规模扩张。

而无数在城市毛细血管中挣扎的中小店铺,却成了截然相反的另一端。以奶咖赛道为例“XX网红咖啡店倒闭”的新闻成为社交媒体上屡见不鲜的日常。

巨头的狂欢盛宴、小店的无声离场,这场生态分化并非奶咖行业自身的周期性演化,而是宏大、强悍的外卖大战介入的结果。

当京东、美团、阿里巴巴三大平台将数百亿资金砸向市场,关乎市场未来生态定义权的“战事”已然进入白热化。作为“排头兵”的奶咖赛道,也成为了最前沿、也最能洞悉全局的缩影,折射出三大平台截然不同的战略哲学。

01、头部狂飙,长尾商家加速出清

大战的引爆点,为什么是下午三点的奶咖赛道?答案隐藏在打工人的生物钟里。

午餐高峰的潮汐退去,平台的即时运力出现闲置窗口;用户历经半日工作的疲惫,对一杯“续命水”的渴望与支付意愿达到峰值。非刚需、决策链短、易于冲动消费,这些特性使得奶咖赛道成为平台进行补贴大战最完美的“试验田”。

这场由平台导演的“战争”表面是消费者的狂欢,实则更像是一场罕见的市场洗牌,它以性价比为名,让以奶咖为首的各类赛道波动不断、马太效应越发明显——头部品牌方在价格战中屹立不倒,而处于链条最末端的中小店主,则体验到了最直接的冲击与撕裂。

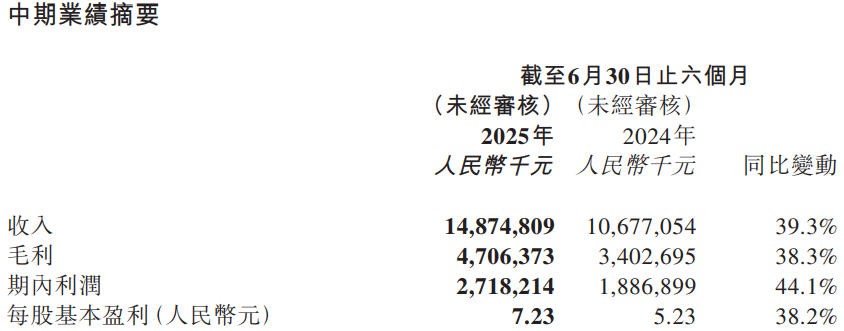

在蜜雪冰城、古茗等头部奶咖品牌发布的半年财报之中,可以看出供应链能力已成为其业绩增长的核心支撑,这也是它们能在外卖大战中坚守的底牌。

蜜雪冰城提供给加盟商的饮品食材超过60%为自产,其中核心饮品食材为100%自产,完善的供应链带来显著的成本优势,让其能在激烈的价格补贴战中打出亮眼成绩,2025年上半年,该品牌营收达148.75亿元、同比增长39.3%,利润27.18亿元、增幅达44.1%。

当一杯奶茶或一份套餐的原料成本通过完善的供应链被压缩到极致,当庞大的门店网络将新品研发、市场营销等成本摊薄到微乎其微时,“价格战”对头部品牌而言,就变成了一场性价比极高的“清场式”加盟广告。

借助平台的流量和巨额补贴,它们以前所未有的低成本完成了市场下沉和用户拉新,原本需要数年才能攻下的新区域、触达的新客群,在补贴的催化下被压缩在短短数月之内。

而与头部品牌的狂飙突进形成鲜明对照的,是中小店铺的加速沉寂。

从SeeSaw咖啡深陷欠薪泥沼并接连闭店,到近一年来中国独立咖啡馆、个性化奶茶店的闭店率持续走高,那些曾经因创意产品、社交媒体的偶然曝光而走红的中小店铺,如今生命周期正前所未有地缩短。

这一现象并不局限于奶咖赛道,对于外卖大战之下所有势单力薄的中小店主而言,平台发起的补贴活动并不是商业机遇,而是一道避无可避的“生死劫”,将他们被放置在两难的“死亡螺旋”之中:

不参加活动,门店评分、曝光权重将直线下降,犹如在数字世界里被“一键隐身”,即便产品再优秀、口碑再好,也无法被潜在的消费者看见,订单量暴跌、日营业额也无奈“跳崖”。

参加活动,意味着必须接受平台严苛的补贴条款,主动让渡自己本就微薄的利润空间。按照一些平台要求,商家需承担补贴的70%-80%,刨去原料、房租等固定成本,每笔订单都可能是在“赔本赚吆喝”,甚至是在用真金白银为平台的GMV数据“输血”。

这些中小店铺既没有连锁品牌的议价能力去和平台博弈佣金、也没有雄厚的资本去承受长期的亏损。更尴尬的是,平台以“低价”和“速度”为核心的评价体系,正在磨平它们赖以生存的“个性化”“人情味”等独特价值,以一种温水煮青蛙的方式摧毁中小店铺的核心竞争力。

因此,这场声势浩大的外卖大战最终呈现出一种深刻的矛盾性:短期来看,消费者享受到了前所未有的实惠,平台获得了宝贵的流量和市场份额;但从长期价值来看,整个行业的健康生态、商家的合理利润空间,以及平台自身最终的盈利前景,都被画上了一个巨大的问号。

02、重金砸向小甜水,三巨头“不退”

透过奶咖这扇窗,市场足以窥见三大平台在Q2季度结束、“战事”进入“中场”前后,截然不同的竞争策略。

京东是外卖战火的“点燃者”,正面对冲美团的它用百亿补贴撕开了美团长期以来密不透风的防线,奶咖的销量也在京东平台实现了爆发式增长,库迪的订单量甚至突破了1亿,迅速完成了市场的初步渗透和用户心智的原始积累。

天价补贴“上头”的后果,是京东Q2财报中将近148亿的新业务(外卖为主)亏损,燃烧金额远超投资者的一百亿的预期。也正因此,6月后京东的补贴力度明显放缓,战略重心开始从不计成本的拉新、转向更为务实的供应链打造。

7月22日,京东提出3年内在全国建设1万家七鲜小厨的目标,七鲜小厨的品牌合伙人主要参与菜品的开发,京东则负责选址、建店、运营等整体组织和运营工作。这一模式以强大的供应链体系为基石、主打“品质履约”这张王牌。

供应链打通后,外卖的品质得到保障、价格也得以稳定,形成“安全+品质+低价”的正向循环,通过优质外卖给用户提供差异化体验、在其心中锚定全新的认知,成为京东在外卖战场上重塑竞争力的核心。

美团则是这场风暴中承压最重的“守擂者”,对它而言,这场战争的核心任务并非进攻、而是防守——稳住其耗费十年光阴、千亿投入建立起来的庞大商户基本盘,以及在数亿用户心中形成的“惯性记忆”,是美团贯彻始终的主旨。

面对京东初期来势汹汹的补贴,美团为在数据上迅速扳回一城、追求短期的订单峰值和舆论效应,做出了“0元购”等烧钱竞速的动作。

但以奶咖产品为首的“0元购”虽在社交媒体上迅速传播,可复杂的使用规则和到店自取等不确定的履约体验,令其严重偏离外卖的核心价值。不仅招致大量用户吐槽,还挤压了外卖骑手的生存空间,暴露出美团仓促应战下的焦虑和对单一流量增长路径的依赖。

不过美团迅速意识到了流量之战必将转移为存量之争,Q2季度以来,更深层次的“生态联动”与迅猛增长的闪购业务成为其对冲风险的关键,多管齐下的策略清晰地展现出,外卖对美团来说并不是孤立的战场,而是即时零售市场的流量入口和防御前哨。

战局最重磅的变量来自阿里巴巴。猝不及防的下场、500亿的天价补贴让淘宝闪购成为这场大战的黑马。根据市场数据显示,淘宝闪购8月8日与9日的奶咖订单量已反超美团,成为市场第一。

事实上,这场反超离不开“秋天第一杯奶茶”的营销热点、8月8日的88VIP会员日,和8月9日淘宝闪购“超级星期六”大促同时发力,这是阿里生态体系协同的结果,也是阿里下场外卖大战的最终目标。

8月29日的财报分析师电话会上,阿里CEO蒋凡就曾强调不单独看外卖的盈利情况,而是考虑电商的综合收益,他认为在长期保持价格竞争力的前提下,闪购业务对平台整体产生着正向的经济收益。

这番言论表明了阿里对外卖大战的认知已经从追求短期市场份额的“闪电战”,转向了比拼生态建设能力的“持久战”。

他们既要持续优化订单结构、精准匹配用户人群,在奶咖等重点品类上不断放大优势,把烧掉的钱转化为可持续的运营能力;还要整合闪电仓、盒马以及天猫超市等集团内部资源,将不同业态、不同供应链体系的边界打通,构建一个生态高度闭环的“大消费图景”。

以奶咖为首的角逐清晰地勾勒出三大平台截然不同的路径。当硝烟逐渐散去,市场迎来的可能并非某一个平台或品牌的“清场式”胜利,而是一个被彻底重塑的商业新格局。但没人知道这样的新格局,究竟是好是坏。对于尚有余力的市场参与者来说,能做的只有一件事:“音乐尚未停止,必须继续起舞。”

编版丨知言