界面新闻记者 陈慧东 沈溦

AI芯片“准独角兽”中昊芯英携多方豪掷超20亿元收购A股汽车零部件企业天普股份(605255.SH)控制权已经成了一出“连续剧”。

本周,界面新闻记者前往中昊芯英,了解这家处于焦点中的公司,并探究天普股份“借势”转型的预期是真是假?

9月18日,天普股份复牌后再度一字涨停,实现12连板,股价已高达83.60元,市值冲上112亿元,连板期间累计涨幅超200%。

引“遐想”的中昊芯英

天普股份近期的股价强势表现,其核心驱动力在于市场对于AI芯片“准独角兽”企业中昊芯英的高成长预期。

据界面新闻此前报道,中昊芯英由前谷歌TPU芯片核心研发者杨龚轶凡携一批来自于谷歌、微软、三星等海外科技巨头公司的AI软硬件设计专家于2018年创立,2020年在杭州正式注册落地。企业自成立以来便始终专注于高性能TPU架构AI专用算力芯片的自主研发。

2022至2024年,中昊芯英营业收入从8169万元增至5.98亿元,净利润从-4298万元扭亏为8591万元。2025年上半年,公司实现营收1.02亿元,净亏损1.44亿元,主要因研发投入增加(占销售额30%)和量产初期成本高企。

在9月16日的投资者说明会上,中昊芯英方否认其借壳动机,杨龚轶凡表示,中吴芯英现有资本证券化路径与本次收购无关。天普股份实控人尤建义则表示,其转让控制权目的在于为上市公司引入具有新质生产力背景的新实控人,除已披露事项外,其与杨龚轶凡之间不存在其他应披露未披露的利益安排。天普股份董秘吴萍燕也表示收购方中吴芯英无资产注入计划。

近日,界面新闻记者来到中昊芯英位于杭州滨江区火炬创新中心的办公地进行探访。

据接近中昊芯英的人士向界面新闻记者透露,公司研发团队拥有资深行业背景,成员主要来自硅谷,曾参与核心GPU、CPU以及谷歌TPU的研发。2023年,公司推出了核心芯片产品“刹那”,并基于该芯片开发了服务器整机系统。

目前,中昊芯英的主要交付形态即为该算力服务器。在客户方面,公司已与天津移动、深圳联通等运营商,以及青海丝绸云谷产业园等政府机构开展合作。主要合作模式是通过提供算力服务器,为客户构建底层算力网络。此外,公司也在与太极股份(002368.SZ)等央国企推进合作。

上述人士向界面新闻记者指出,公司之所以选择TPU路径进行深耕,是基于其底层架构对于AI大模型训练场景的天然优势。该人士进一步分析称,GPU芯片虽性能强大,但其核心设计源于图形处理与通用计算,更擅长图形渲染和并行计算;而TPU作为专用集成电路(ASIC),其架构从设计之初就专为高效的矩阵运算(Tensor Operations)服务,因此在AI训练的关键环节上能效更高。该人士坦言,这一技术路线的优越性在国内尚未形成广泛共识。

界面新闻记者了解到,中昊芯英“刹那®”芯片二代产品即将发布,根据计划通过下一代芯片产品将大模型部署成本降低50%。

“AI芯片产业前期投入大,技术迭代快,资金、人才、成本压力巨大,短期内不会有业绩爆发的可能,背后的资本要有实力、有资源也要有耐心。”有一级市场人士评价。

对赌压力悬顶

中昊芯英2025年上半年净亏损1.43亿元,业绩下滑现金流吃紧,却仍要将B轮融资的大笔资金押注天普股份,核心原因在于对赌协议压力悬顶。

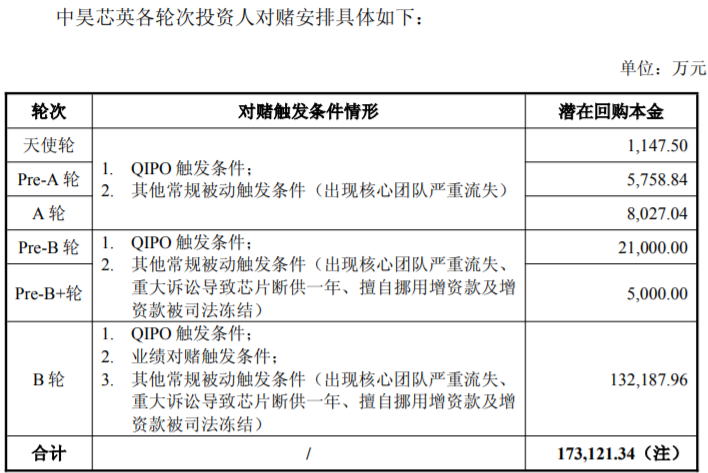

天普股份投资者说明会资料显示,截至9月16日,中昊芯英历次股权融资对赌协议所产生的或有负债约为17.31亿元,涵盖合格上市(QIPO)、业绩承诺、常规被动触发三类条件。其中,已有36名投资人签署回购豁免同意函,对应10.68亿元或有负债的回购条款被认定“自始无效”。未签署回购豁免同意函最大敞口为6.64亿元。

但天普股份9月16日发布的回函显示,上述豁免或初步同意豁免的条款前提,是此次收购上市公司控制权交易完成。这意味着,中昊芯英如果未能成功收购天普股份或未完成对赌协议,仍将面临高达17.31亿元的违约负债。

中昊芯英背后对其形成对赌压力的上市公司有两家。

其一为科德教育(300192.SZ)。2023年4月,科德教育以增资和股权转让形式合计出资1.3亿元参股中昊芯英,持股比例为5.53%。双方协议,中昊芯英需要在2026年12月31日前完成合格IPO或被收购,否则可能触发股权回购条款。若上市的对赌目标未能达成,科德教育有权要求中昊芯英以年化8%的溢价回购股权。

合格IPO指目标公司在合格资本市场完成首次公开发行并上市;被收购指以科德教育认可的交易方案,将目标公司的股权全部或部分转让给收购方。而借壳上市的方案,并未出现在上述对赌约定中。

其二为艾布鲁(301259.SZ)。2024年9月,艾布鲁以2.5亿元自有资金首次对中昊芯英增资,取得7.69%股份。今年8月,艾布鲁通过子公司星罗中昊加码投资1.65亿元,将在中昊芯英的持股比例提升至9.73%,成为第二大股东。

艾布鲁在增资公告中称,双方签订对赌协议,公司未能在2026年12月31日之前完成合格IPO或被整体出售;公司核心团队严重流失(流失二分之一而且因流失造成的公司功能缺失未能及时补齐的);公司2024年度、2025年度两年合计净利润(经B轮投资人认可的审计数据)小于2亿元,将触发回购条款,艾布鲁在公告中未公开回购条款细节。

然而,随着中昊芯英业绩恶化,业绩承诺触发的可能性有所增加。据艾布鲁相关公告,中昊芯英2024年实现净利润8590.78万元,今年上半年净利润为亏损1.44亿元。这意味着,中昊芯英在今年下半年要完成2.58亿元的净利润,才能免于触发与艾布鲁的业绩对赌回购条款。

下一步棋怎么下

高额的业绩对赌压力悬顶,至今还未提交IPO申请的中昊芯英时间窗口已明显不足。

据雪球网相关统计数据显示,科创板企业在上市全流程中,前期筹备阶段(涵盖股份制改造、尽职调查、问题整改等核心环节)平均需1-3年,后续审核周期则约为361天,综合来看,企业从启动上市计划到最终成功挂牌,全程耗时普遍超过18个月。也就是说,即便是中昊芯英即刻启动上市相关程序,参考科创板平均上市周期,也难以在剩余时间内完成股改、尽调、审核等全部流程。

透镜咨询创始人况玉清向界面新闻记者表示,独立IPO周期长、条件苛刻、不确定性大。“中昊芯英及其实控人此次先买天普股份的控制权,等机会来了,有可能利用控制权推动壳公司收购目标上市资产,完成借道上市。”

至于中昊芯英承诺未来12个月内不计划对上市公司主营业务进行重大调整,况玉清表示,“这种承认本身就是此地无银。一年之内,中昊芯英还不一定能够对人、事、财等层面全面接管上市公司并完成实际控制。”

“事实上,为维护股价稳定,前期易主过程中承诺一定期限内不变更主业,或者暂无资产注入等属于‘基本动作’。”有并购行业人士对界面新闻记者表示,但不意味着在整体规划中没有重组上市公司业务的计划。“从中昊芯英和天普股份各方面的表态来看,是以‘新质生产力’为由引入实控人,后期上市公司发展肯定也是以中昊芯英相关的业务展开。”

但眼下放在双方面前的肯定不是所谓的“资产注入”,上述行业人士指出,首先中昊芯英这边需要通过收购上市公司,并给出后续解决方案,来说服投资方,缓解对赌压力,上市公司方面也需要经历管理层变更,来实现经营和管理方面的磨合。

此外,有接近中昊芯英人士也告诉界面新闻记者,目前公司还在一系列资本运作过程中,后续两家公司会有什么业务合作和进一步交集,“等收购案完成后看。”

上市层面,上述接近中昊芯英人士也称,收购天普股份并不是最终目标,后续可能会有另有上市计划,“但整体还要进一步评估和商讨。”

“从表态来看,中昊芯英和天普股份之间肯定不会触及到‘借壳’硬规定。”有投行人士对界面新闻记者分析,在业绩说明会中,就后续资本运作有两方面表态,一是中昊芯英现有资本证券化路径与本次收购无关,二是没有资产注入计划。

“从现有案例来看,中昊芯英本身作为天普股份控股股东,再去独立IPO的可能性较小,或者说至少A股市场似乎没有先例,涉及到同一资产重复上市,架构上也很难被允许,港股层面则要进一步探讨。”该投行人士认为,另一种可行的方式则是自我拆分,将不同的业务分立,中昊芯英作为上层平台,以子公司的形式依次证券化,但可能就有较长的过程,从明面上看,中昊芯英也没有能够独立拆分的成熟业务,所以本次运作可能真的像回应的,只有规划没有具体计划。

“(收购)本质上还是上市期限促发的收购行为。”有上市公司高管对界面新闻分析,A股市场IPO周期长,审核标准较严格,港股市场近期火热,但港股资金较为“保守”,偏向有一定市场份额,业绩稳定向好的行业龙头公司,且港股排队已超500家,也存在发行不及时的问题。