文|田蕾蕾

9月6日,河钢股份(证券代码:000709)一纸公告引发市场关注——公司向专业投资者公开发行不超过100亿元公司债券获证监会同意注册批复,有效期24个月。这笔规模不菲的融资,究竟是为缓解短期偿债压力的“及时雨”,还是加码绿色转型的“强心针”?

业绩增长难掩债务压力

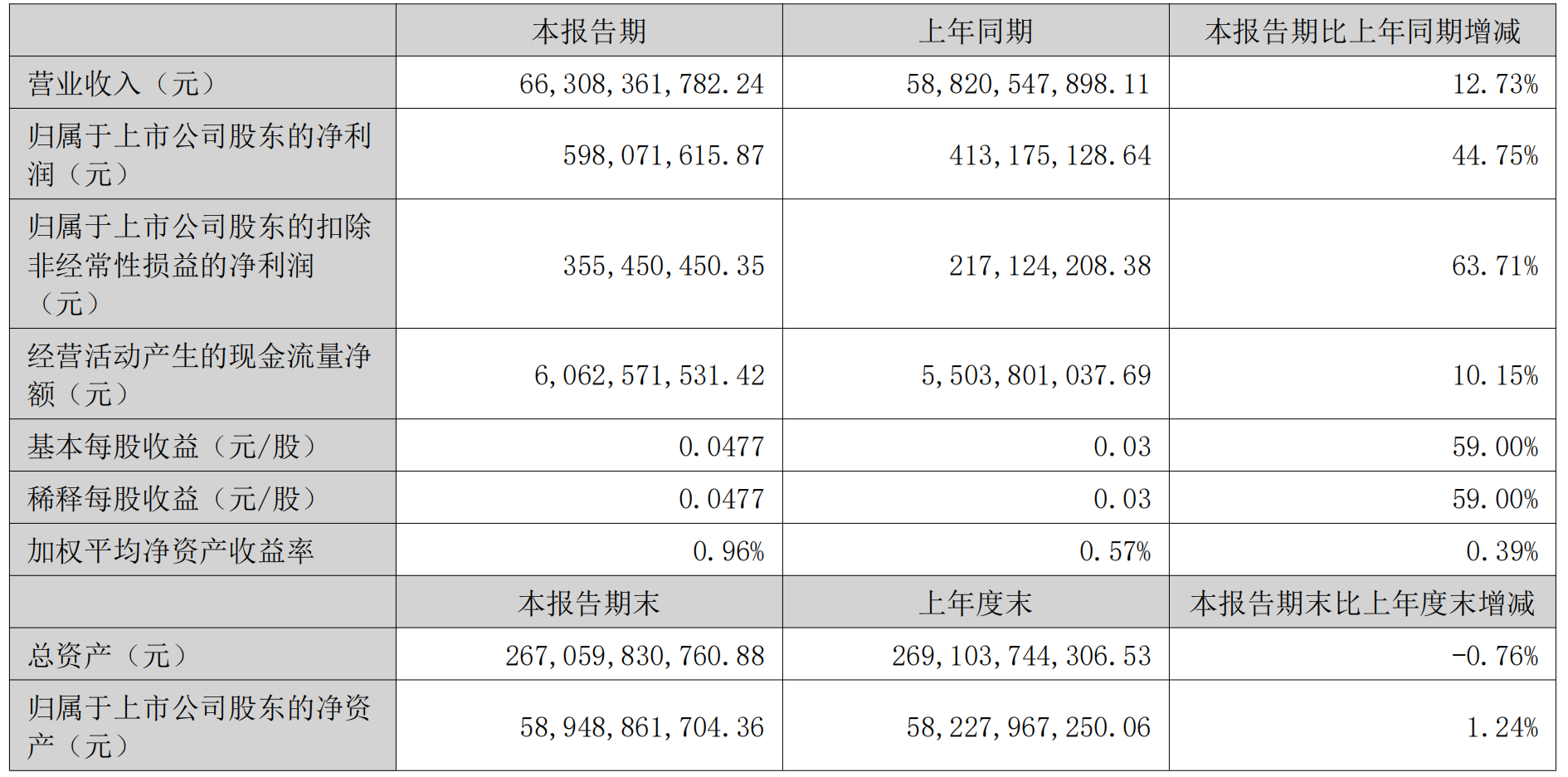

根据公司2025年半年度报告,上半年实现营业收入663.08亿元,同比增长12.73%;实现归属于上市公司股东的净利润5.98亿元,同比大幅增长44.75%。

然而,截至2025年6月30日,公司总资产2670.60亿元,归属于上市公司股东的净资产为589.49亿元,资产负债率高达74.49%。虽然较上年度末的74.89%略有下降,但仍处于行业较高水平。此次不超过百亿的公司债发行,将使公司债务规模进一步扩大,利息支出相应增加,对未来的盈利能力构成挑战。

值得注意的是,公司上半年利润总额中,非经常性损益占比较大。归属于上市公司股东的扣除非经常性损益的净利润为3.55亿元,虽然同比增长63.71%,但绝对值相对较小。此外,公司披露已累计收到唐山分公司退城搬迁补偿款188.61亿元,仅占应收补偿款总额的56.5%,因土地处置进度滞后,资金回收慢于原计划。

绿色转型的机遇与挑战

河钢股份在半年报中详细阐述了绿色转型战略,这也是本次债券融资可能重点投向的领域。据了解,该公司重点打造的唐钢新区和邯钢新区两大生产基地,在钒钛产品方面,该公司计划以氢能、绿电和全钒液流电池储能为突破口,推进清洁能源替代,重点打造绿色低碳高档次汽车板、家电板等产品。

然而,绿色转型需要巨额资金投入。在现有高负债情况下,公司既要维持正常生产经营,又要推进转型升级,资金压力较大。同时,新兴领域的前期投入大、回报周期长,短期内难以对业绩产生明显贡献。公司还需要应对市场竞争、环境保护等多重挑战,转型升级面临较大不确定性。

另一方面,半年报显示,截至6月末,公司在建工程余额达308.11亿元,较2024年末的243.43亿元增长26.57%。其中,河钢产业升级及宣钢产能转移项目二期工程投入70.18亿元,老区退城整合项目炼铁炼钢工程投入126.96亿元,均为涉及绿色低碳改造的重点项目。此外,公司研发费用9.39亿元,同比增长3.1%,主要投向氢冶金、节能减排等技术研发。

这些投入是钢铁企业向“绿色低碳”转型的必答题。中钢协数据显示,2025年上半年重点钢铁企业环保投入同比增长12%,绿色转型已成为行业趋势。但风险在于,转型项目投资大、周期长,河钢股份上半年投资活动现金流净额为-59.21亿元,持续的资金“失血”考验着融资能力的可持续性。

据了解,河钢股份近期完成了监事会取消及相关章程修订,通过强化董事会和内部审计机制以提升决策效率。控股股东及其一致行动人在上半年实施了增持计划,虽金额相对有限,但也显示出对公司未来的一定信心。在债务扩张和转型关键阶段,公司治理与资金使用效率将直接影响百亿公司债的实际成效。

河钢股份百亿公司债获批,为公司转型升级提供了资金支持,但也增加了债务负担。在公司业绩回升的背景下,如何平衡转型投入与财务安全,确保新投资项目产生预期收益,实现高质量发展,将成为该公司面临的重要考验。