文丨大V商业 周铭

过去一年乳制品行业下滑,行业龙头伊利的液态奶也少卖了100多亿,业绩一下子被拉下来。

今年行情并没有明显好转,伊利销售依旧低迷。上半年液体乳营收为361.3亿元较去年同期为下滑。与此同时,伊利整体的经营利润去年同期下滑5.5%。

作为国内乳业的龙头,伊利算得上是优等生,但还不能算是尖子生。

拆解伊利的收入结构发现一个有趣的现象,伊利的奶粉和冷饮都是国内品类第一,液体乳中安慕希(曾)是超300亿的大单品,但是金典、伊利母品牌的常温奶(不含酸奶)算下来要比蒙牛差。

常温液态奶(不含酸奶)市场,蒙牛旗下凭借特仑苏这一超级大单品,年销售额就超过300亿,蒙牛主品牌纯牛奶的市场份额也有200亿。(伊利和蒙牛大单品的市场销量为过去公布的峰值,2024年市场下滑双方大单品的销售情况会下滑)

这意味着,排在第二的蒙牛在液态奶的业务上并没有比伊利差太多。

2024年,蒙牛和伊利的液态奶销售额分别为730亿元和750亿元,二者相差不大,老对手蒙牛依然虎视眈眈。

另外,在乳制品行业里的两个还处于增长的品类上,伊利的鲜奶和奶酪业务市场销售情况就更不如蒙牛。

乳制品行业新周期下,伊利除了要守住已经下滑的业绩,还要防着蒙牛的“逆袭”,苦日子还没过完。

新周期下,伊利要补课的地方有四个。

第一是,鲜奶的供应链和常温奶不同,不仅需要冷链运输,还有更短的保质期、更小的覆盖半径,当其他企业建立起前期优势,伊利再想追赶就变得很难。

第二是,消费人群发生变化。过去如果说高端白奶满足了部分的送礼需求,那么接下来鲜奶就单纯属于个人消费。消费者会更加看重营养价值、口味、性价比等多个维度,贵就是好的逻辑很难再讲通。

第三是,新渠道正在爆发,蒙牛和二梯队加速发力。

第四是,常温酸奶和奶粉作为伊利的两大优势品类,市场规模在萎缩。

1、去年少卖了100亿

伊利营收下滑最大的部分来自液态奶。2024年伊利液体乳的营收只有750亿元,较2023年的855亿元直接下滑超100亿。

百亿规模,对于第二梯队的乳制品公司几乎就是全年的营收。

行业受到新周期的冲击不可谓不严重。乳企面临乳业新周期,大家都不好过。蒙牛2024年液体奶营收730.7亿元较2023年的820.7亿元下滑90亿元。

目前来看,这种需求的萎缩并没有好转的迹象。

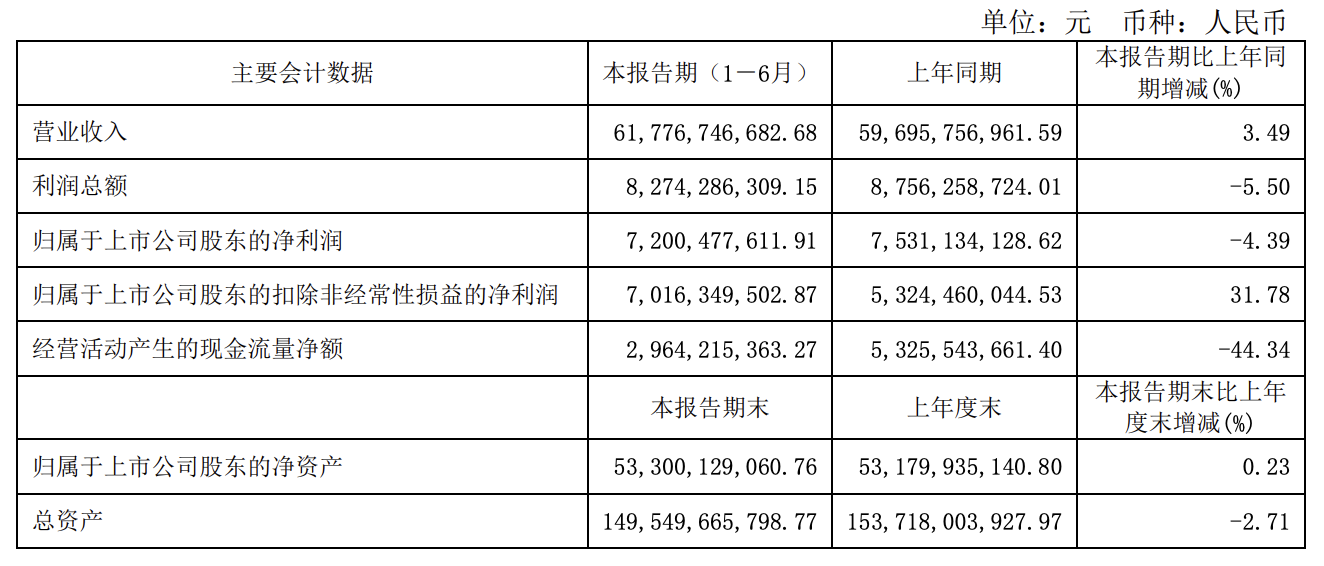

近日,伊利发布了半年报,数据显示今年上半年营收617.8亿元较去年同期增长3.49%,利润总额为82.7亿元较去年同期下滑5.5%。

(伊利半年报业绩,来源财报)

液体奶业务上,伊利营收为361.3亿元,较去年依然在下滑,2024年上半年为368.9亿元,2023年上半年为424.2亿元。

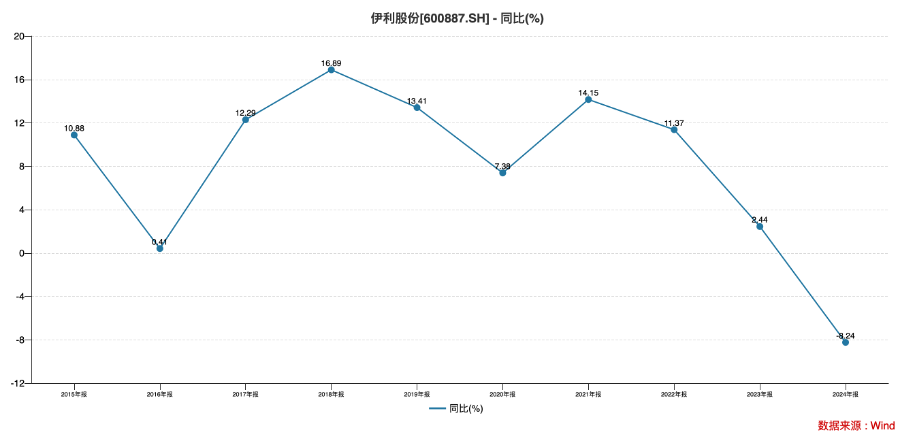

销售额的下滑是整个行业面对周期冲击,企业共同遇到的挑战。2024年伊利录得近十年最差财报。数据显示,伊利营收为1157.8亿元较上一年负增长8.24%,营业利润为101.8亿元更是同比下降14.25%。

(伊利近十年营收增速情况,来源Wind)

实际上,2023年开始伊利的开始就进入了低速增长阶段。2023年全年营收1231.7亿元较上一年增长2.44%,营业利润118.7亿元增长9.3%。

这一轮的乳业新周期从2021年开始,最明显的表现是原奶价格持续走低。

2025年6月农业农村部发布的《农产品供需形势分析月报》显示,生鲜乳收购价每公斤3.04元还在持续走低,甚至是持续40多个月下滑,甚至已回落至2011年左右的水平,牧场经营压力可见一斑。

和之前不同的是,此次新周期还表现出了需求不足的迹象。尼尔森数据显示,今年一季度乳品整体增长承压,全渠道销额增速下探至-6.9%。

但是必须要提到的是,目前市场的下滑和整体消费疲软有关,也就是说消费者不愿意支付更多的钱来用在乳制品消费上,乳制品的消费量并没有下滑。

比如说,伊利液态奶2024年销量仍有2.1%的增长,总量达到969万吨。但在原奶价格大幅下滑的背景下,其毛利率仅微增0.35个百分点,说明销售额下滑的主要原因是终端价格下降,而非销量减少。

这种趋势在终端渠道上感受尤为明显。无论是伊利的“金典”还是蒙牛的“特仑苏”,过去一年几乎在所有渠道都展开了大幅促销。

市场层面,据多家媒体在2023年和2024年的报道,这两款拳头产品均出现了显著降价。

伊利财报中也清晰列出了这一趋势的数据支持:2024年,液体乳业务因销售价格变动减少收入35.21亿元;虽然因原材料价格下滑及产品结构调整而降低成本31.10亿元,但收入的下滑幅度依旧更大。

换言之,即便原奶降价让乳企节省了部分成本,但为了应对市场压力不得不降价促销,结果反而“少赚了更多”。

2、鲜奶布局,动作慢了?

伊利和蒙牛,一个是优秀生,一个是特长生。

伊利的优势在均衡发展,奶粉和冷饮以及常温酸奶三个业务都是国内第一,高端白奶金典以及母品牌白奶的业绩,也不差在200亿元左右。

可以说,伊利几乎拿下了国内乳制品各个细分品类的第一、第二。

今年上半年财报中,伊利披露了两个数据,一个是奶粉超过了飞鹤成为了国内最大的奶粉品牌。

尼尔森与星图第三方零研数据综合显示,报告期,公司整体婴幼儿奶粉(含牛奶粉和羊奶粉)零售额市场份额达到18.1%,较上年同期提升1.3个百分点,跃居全国零售额市场份额第一。

另一个是冷饮业务,伊利上半年冷饮业务实现营业收入82.29亿元,同比增长12.39%,稳居市场第一。而蒙牛的冷饮业务今年上半年仅为38.8亿元,不到伊利的一半。

但在高端白奶、奶酪、鲜奶领域里,伊利却输给了蒙牛这个“特长生”。

尤其是奶酪和鲜奶作为目前乳制品行业少有的增长品类,蒙牛更占优势。

Euromonitor数据,量价同时带动下低温鲜奶行业在23年市场规模达到392亿,较18年年化复合增速为7.5%。鲜奶在整体液态奶的渗透率从18年的13%最高到达21年的16.5%,近两年回落至14%。未来伴随着消费升级和冷链的发展,低温鲜奶的渗透率有望进一步提升。

蒙牛显然要比伊利更加的激进和卓有成效,低温鲜奶领域里,伊利的市场份额远低于蒙牛。

根据欧睿数据,2022年低温鲜奶市场TOP6企业分别为光明乳业、蒙牛、新乳业、三元、伊利和南京乳业,市场占有率分别为20%、11%、8%、7%、5%和5%,行业前3的市场占有率为39%,竞争格局相对分散。其中,蒙牛的市场份额是伊利的两倍。

当然,伊利也在加速追赶。

2025年上半年财报中提到,持续加大铺市力度、增加液态奶冷柜投放,分销网点进一步下沉,并且上半年低温白奶品类营收增长20%以上。

另外,伊利的超级大单品常温酸奶安慕希,其所在的常温酸奶市场却在萎缩。

安信国际的一份研报中提到,2013-2019年是常温酸奶的黄金发展期,年复合增长率约为45.7%,到了2019年市场规模达到555亿元。

但是到了22、23年常温酸奶下滑幅度较为明显,分别为-13%和-5%。

对于伊利这样的龙头来说,市场优势固然一直都在,但鲜奶掉队、酸奶市场萎缩,新品类和老品类的一增一减,让伊利不得不提高警惕。

3、蒙牛三元新乳业,猛攻新渠道

几乎所有的品牌增长都是渠道增长,伊利和蒙牛的互相角逐也不例外。

2007年和2011年,蒙牛和伊利实现了两次互相的反超,其中关键点就在于伊利对销售网络的渗透,。

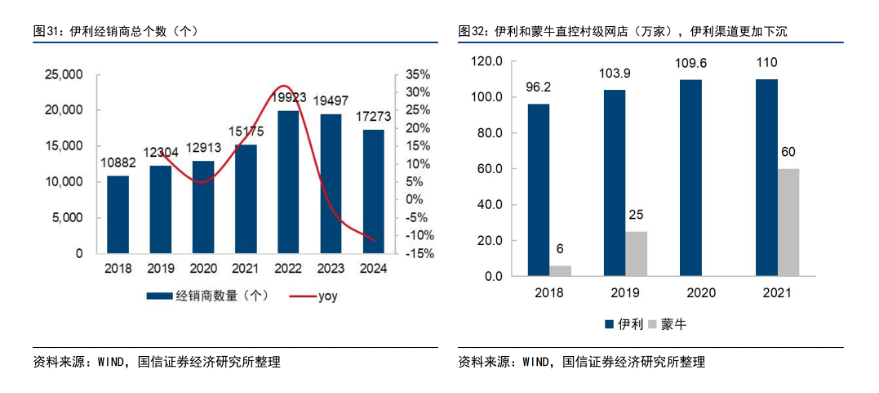

2006年伊利启动“织网计划”,加快渠道下沉,率先建立“纵贯南北、辐射东西”的全国性销售网络,并在2012年继续“二次织网”,持续增加下沉市场网点数量。

截至2021年末,伊利在全国有500多万个线下销售网点,其中乡村网点达110万家,经销商近两万,相比之下,伊利的直控村级网点达到110万是蒙牛60万的接近2倍,蒙牛的终端门店覆盖为130万也显著低于伊利。

渠道的优势,是近些年来伊利能够在优势产品以及新产品占据后发优势的基础。

(伊利蒙牛村镇级终端数量,来源Wind、国信证券)

新的增长叙事也来自渠道。

一个是出海。

今年上半年蒙牛和伊利都在财报中强调了海外业务的进展,同时,两家企业也不约而同地选择了冰品业务。

蒙牛提到,艾雪品牌稳居印尼市场第一、菲律宾第二、越南第二。伊利提到,冷饮业务营收增长率为14.4%。

国内乳制品增长放缓,伊利和蒙牛到海外去寻找增量,但优势也只是东南亚、非洲等地区。向更多的地区渗透,短时间内很难,中国企业在品牌度、安全度、信任度等方面都不够。

另一个是新渠道。

蒙牛、新乳业等正在加大新渠道的投入。比如山姆渠道有一款卖得很好的鲜奶产品,其实就是蒙牛为其代工;盒马也有一个A2β酪蛋白乳瓶鲜牛奶,是新希望的。

今年以来,还出现了众多烘焙店卖现打鲜奶的新型模式,蒙牛、三元、新乳业等都已经入局。

蒙牛在财报中也提到了在会员店等新兴渠道的覆盖。比如会员店、量贩零食、即时零售、内容电商、直播电商等,同时发力茶饮咖啡、烘焙等快速增长的B端餐饮渠道。

蒙牛正在对新渠道进行猛烈进攻。

2018年蒙牛推动星火计划加强下沉,2023年常温业务覆盖乡镇网点超80万家,按照这个数据和伊利相差比例进一步缩小。

乳业的竞争本质是渠道竞争。蒙牛以及二线梯队品牌,都在加大投入,渠道的压力来到伊利这一边。