文|王雅柳

近日,宜品营养科技(青岛)集团股份有限公司(以下简称“宜品乳业”)向港交所递交招股书,正式开启港股主板上市进程。

招股书显示,宜品乳业近年来业绩呈现稳步增长态势。2022年至2024年,公司营业收入从14.02亿元增长至17.62亿元。然而,2025年上半年公司营收8.06亿元,同比下滑10.36%;净利润5668.8万元,同比下降42.57%,显示短期业绩承压。

行业地位稳固,全产业链布局完善

艾媒咨询数据显示,2024年中国羊奶粉市场规模达 192.5亿元,同比增长15.2%,预计2028年突破350亿元。在此快速发展的市场中,宜品乳业凭借14%的市场份额稳居行业第二。

值得注意的是,随着伊利、蒙牛等大型乳企加大羊奶粉领域投入,行业竞争格局正在发生变化。据尼尔森数据显示,2024年婴幼儿奶粉市场前十品牌市场份额合计达85%,行业集中度持续提升。

在这般激烈的竞争环境下,宜品乳业在细分领域表现仍佳。根据弗若斯特沙利文研究报告,公司在婴幼儿配方羊奶粉细分领域市场份额为17.6%,位居行业第二;在特殊医学用途配方食品领域,公司以4.5%的市场份额位列国产品牌第二。

公司正逐步建立起完善的全产业链布局。招股书显示,其在黑龙江北安拥有大型奶牛养殖基地,在山东莱西和即墨建有现代化羊场。此外,公司还在西班牙加利西亚地区投资建设了生产基地,该基地2024年生产的羊乳清粉约占欧盟总产量的25%。

这一全球化布局为公司带来了显著竞争优势。据招股书显示,西班牙工厂不仅保障了核心原料的稳定供应,还使公司具备了向欧洲市场出口产品的能力。2024年,公司来自海外市场的收入为3.22亿元人民币,占总收入的18.3%。

财务表现稳健,短期业绩承压

财务数据显示,宜品乳业近三年营业收入保持稳定增长。2022年至2024年,公司分别实现收入14.02亿元、16.14亿元和17.62亿元。其中,2023年同比增长15.1%,2024年增速放缓至9.2%。

盈利能力方面也存在波动。招股书显示,2022年至2024年,公司净利润分别为2.27亿元、1.68亿元和1.72亿元,净利润率分别为16.2%、10.4%和9.8%。近年来净利润出现下滑,公司称主要由于市场推广费用增加和原材料成本上升。

股东结构方面,招股书显示,牟善波先生直接持股19.16%,通过康旺投资持股38.31%,通过员工持股平台启旺投资持股17.64%,合共持股约75.11%,为控股股东。其他员工持股平台包括臻爱投资、天津益旺、鲲鹏共创、欧盛投资、长虹投资、众旺投资等,合计持股约24.89%。

值得注意的是,公司库存周转天数从2022年的276天增加至2025年上半年的361天,这一变化与2025年上半年公司业绩明显下滑相呼应,该期间营业收入同比减少10.36%至8.06亿元,净利润同比下降42.57%至5668.8万元。公司解释称,业绩波动主要受婴幼儿配方奶粉包装升级影响,导致发货节奏暂时调整。

产品多元化发展,特医食品成新增长点

宜品乳业的产品结构正朝着多元化方向发展。据招股书披露,公司主营业务包括婴幼儿配方奶粉、特殊医学用途配方食品和成人营养品三大板块。

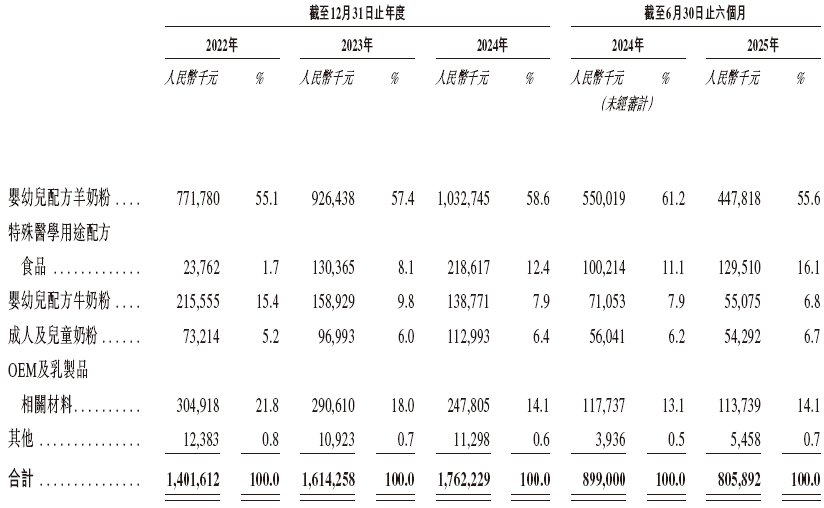

婴幼儿配方羊奶粉仍是公司收入主力。2022年至2024年,该业务收入从7.72亿元增长至10.33亿元,占比从55.1%提升至58.6%。

特殊医学用途配方食品成为增长最快的业务板块。该业务收入从2022年的0.24亿元增至2024年的2.19亿元,年复合增长率高达203.3%。2025年上半年进一步增长至1.30亿元,占总收入比重已达16.1%。据招股书透露,公司目前有15款特医食品处于注册准备阶段,40余款产品在研发中。

成人营养品业务也保持稳定增长。2024年该业务实现收入1.13亿元,同比增长16.5%。公司正在积极拓展中老年配方奶粉、功能性营养品等细分市场。

宜品乳业在招股书中明确表示,IPO募集所得资金净额将主要用于研发、产业链升级和智能制造、品牌建设及产品营销、国际扩张、加强数字化基础设施以及一般营运资金和一般企业用途。

纵观宜品乳业的发展历程,公司凭借全产业链布局和产品创新在细分市场建立了竞争优势。此次IPO能否帮助公司在激烈的市场竞争中把握新的发展机遇,特别是在特医食品等新兴领域实现突破,仍有待市场进一步观察。