“专家们存在的问题是,他们不知道自己不知道什么。”—《黑天鹅》作者塔勒布

最近刚刚宣布私有化的百丽国际(01880.HK)交出了最新财政年度的经营答卷,这家鞋业公司可能就将用如此低迷的业绩给自己长达十年的上市历史划上句号。

在截至2月28日的上一个财年中,百丽国际营收同比增长2.2%至人民币417亿元,但净利润同比下降18.1%至人民币24亿元,创下九年新低。这其中还包含人民币贬值带来的1.37亿元的汇兑净收益。

百丽国际首席执行长盛百椒在出席业绩说明会时表示,十年前百丽在港交所上市,当时我们卖鞋冻结的资金,竟然超过了中国工商银行,不过幸好当时没有得意忘形,大谈成功之道,不然今天更无地自容。

盛百椒五味陈杂的一番话道出了百丽国际上市后的大起大落。2007年,百丽国际以6.20港元的价格在港交所上市,募资99.6亿港元,上市首日总市值达到523亿港元。之后该公司不断增长和扩张,其股价从2008年金融危机时的低点1.95港元算起,到2013年2月创出15.41港元的历史高峰,只花了不到四年半的时间。

昔日资本市场的辉煌与私有化时的黯然构成了鲜明对比。四月末,高瓴资本、鼎辉投资以及百丽执行董事盛放、于武组成财团,对百丽国际发出收购要约,拟出资531亿港元将该公司私有化,合每股作价6.3港元。私有化市值和股价仅略高于上市时的市值和股价——百丽在资本市场的生命周期回到了原点。

百丽的衰落存在多种客观原因,包括天猫、淘宝、京东等众多电商开展网购带来的冲击,购物中心对传统百货客户的分流,以及国外品牌的大举入侵。但如果从主观上看,转型太慢是百丽业绩陷入螺旋式下降的主因。

追溯上市以来的经营数据,百丽走入衰弱的时间点与其股价下跌的时间基本重合,但资本市场上股价的反应甚至快一年。百丽股价在2013年2月见顶,而同店销售增速是在2013年12月至2014年2月的财政季度开始下降。截至上一财年末,该公司鞋类业务的同店销售连续13个财季下滑,最近6个财季的下滑幅度达到两位数。

在过去业绩持续增长时,百丽没有意识到,科技发展和消费习惯改变会令经营挑战来得如此之快。这就像《黑天鹅》一书作者塔勒布传达的概念:知道的事情不可怕,知道自己不知道的事情也不可怕,但不知道自己不知道的事情是非常可怕的。

这种“未知之不知”被称为“黑天鹅”,是决策和风险控制的盲区。18世纪欧洲人发现澳洲之前,认为天鹅只能是白色的,发现黑天鹅彻底改变了他们的认知。

百丽国际曾在2011年年报中称,作为该公司管理文化重要基石的一个认识是:“没有人能准确预测未来,人总是会犯错误的,我们需要做的不是准确预测未来,不是不犯错,而是建立发现错误和及时调整并纠正的机制。”

不过,百丽并未迅速发现错误并做出应对。直到2012年末,该公司才在年报的新业务展望中提及布局电商,因为“网上销售的渗透率不断提高,是不可逆转的趋势”。这一年,天猫双十一活动取得突破性增长,销售额从2011年的人民币33.6亿元增至191亿元,增幅近470%。

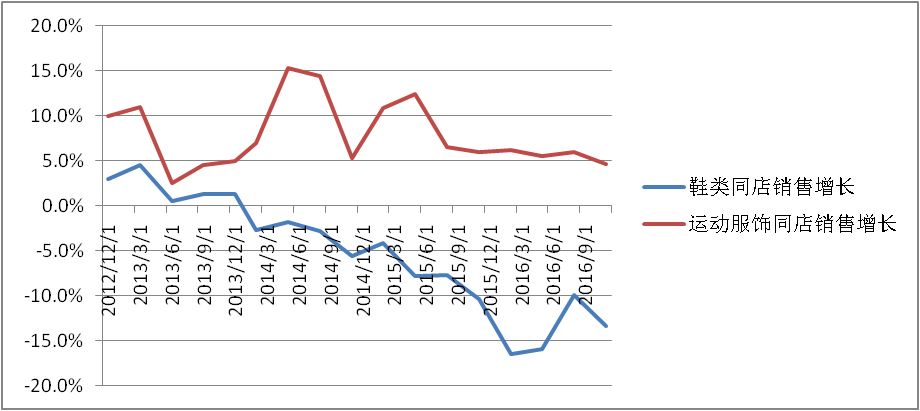

百丽国际从2012年第三季度开始定期发布公告,披露每季度中国国内的零售营运数据。下图是2012年来分部业务的同店销售增长情况。2013年年初之后,鞋类同店销售的增速不断下降,2014年初开始转为负值。而后,鞋类业务的滑坡速度不断加快,直至2015年才有所改善。相比之下,运动、服饰业务增速不时起伏,但是该指标并没有陷入负值。

百丽国际除经营百丽、思加图、天美意、森达等多个鞋类品牌,以及代理Bata、Clarks、Hush Puppies等国外鞋类品牌之外,也是耐克、阿迪达斯、彪马、匡威等海外运动品牌的代理商。

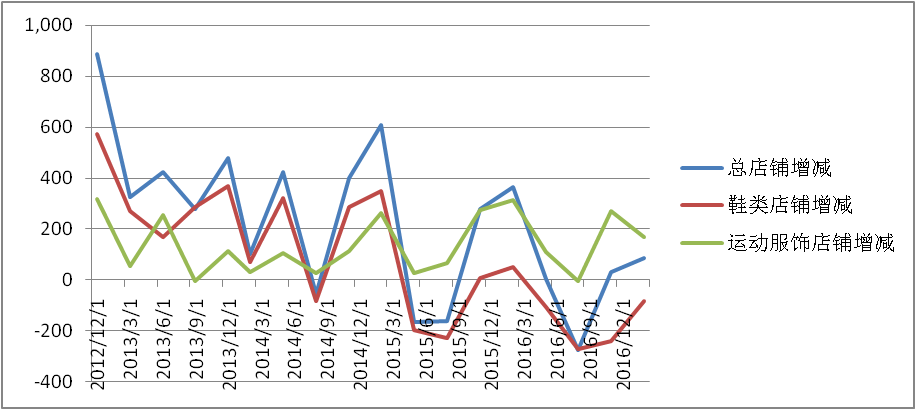

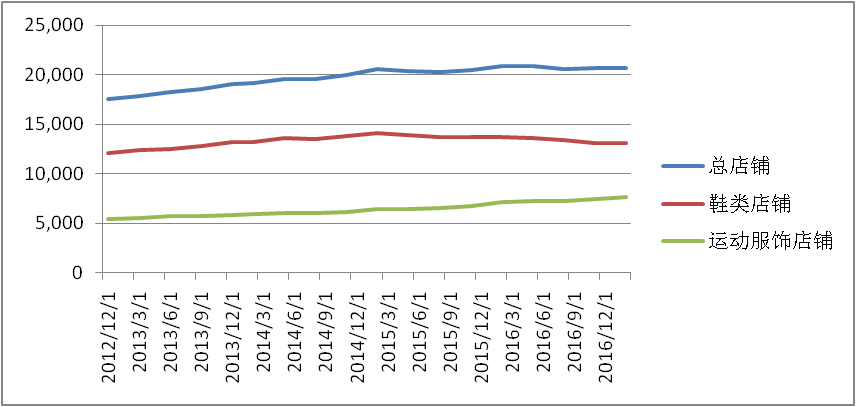

如果百丽能早点意识到互联网带来的竞争,收缩线下业务,并把重心向运动服饰业务倾斜,这或许会成为一条出路。从2012年开始,百丽也意识到了过度依赖鞋类业务的风险,开始加速增添运动服饰店铺,放慢鞋类店铺的开店速度。

2012年至今,除去年的一个财政季度之外,百丽运动服饰店铺的数量一直在增加。同期,鞋类店铺增长速度逐渐放慢,并最终变为负增长。这与同店销售数据显示的增长趋势一致。

总体上看,自2012年开始,百丽国际就放慢了开店速度。2014年夏,总店铺减少开始有减少的趋势。但是,如果按财政年度计算,百丽直到最近一个财年才实现了总店铺的净减少。

最近一个财年,百丽国际自营店铺总数20,716家,较上年同期减少157家。此前两个财政年度,自营店铺总数分别净增1380家和316家。

上图或许能更直观地体现百丽国际“大象转身”的缓慢。尽管从增速图表上看,百丽国际在2012年就已经在求变,但上万家店铺的基数太大,令每个财季最多不超过300家的店铺削减幅度显得微不足道。截至最近一个财年,百丽国际总店铺相比2012年末仍增长3000家以上,但市值却近乎腰斩。

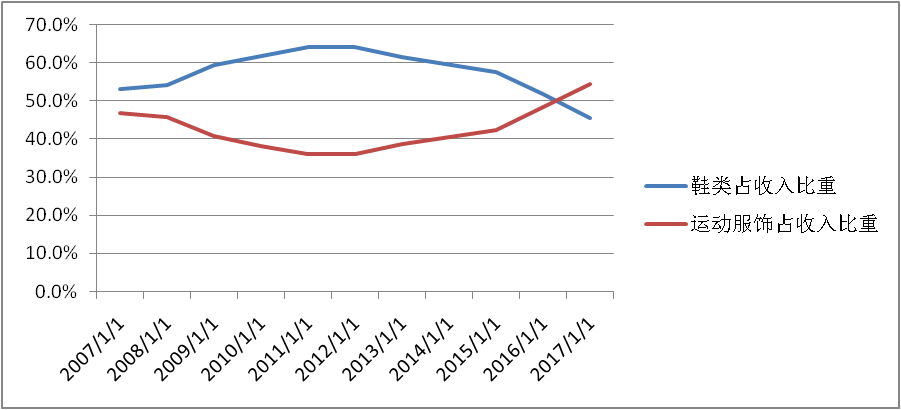

百丽国际花了四年的时间,把运动服饰收入占总收入的比例从36%提高至55%,平均每年提高约4.75%个百分点。与店铺调整的速度相比,运动服饰的收入提速不可谓不快。

不过,运动服饰业务的毛利率却大大低于鞋类业务。Wind数据显示,过去三个财年,百丽鞋类产品毛利率超过65%,但运动服饰产品毛利率不到45%,毛利相差20个百分点以上。因此,运动服饰收入占比的跃升也难以抵挡鞋类业务收入的下滑。

值得一提的是,人们消费习惯的改变导致购物中心崛起、百货行业衰落,也为转型缓慢的“鞋王”落入泥沼增添了一只推手。百丽国际首席执行长盛百椒在业绩说明会上表示,目前百丽国际有80%的销售和90%的利润来自百货公司,其他渠道盈利能力只有一半。他补充说,公司在大型购物中心开展经营的成本高于百货公司。

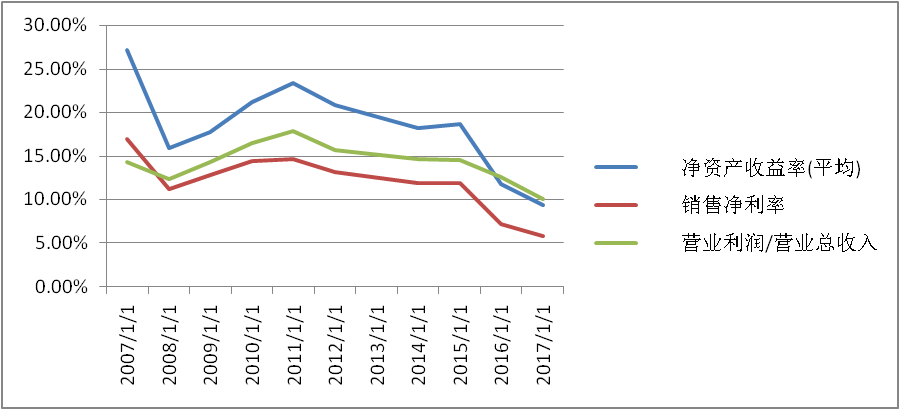

百丽国际上市以来,其增长指标和盈利指标经历了一个缓慢触顶再大幅滑坡的过程。该公司净资产收益率一度超过20%,但如今已降至10%以下。截至2016-2017财年末的销售净利率为5.8%,历史高点为17%。营业利润占营收的比例为10%,历史高点为17.8%。

百丽国际无心之中印证了塔勒布的哲学—市场决策与风控的难点不是你如何应对危机,而是你不知道危机在哪里。