文 | 陈明一

8月28日,山东龙大美食股份有限公司(简称:龙大美食;代码:002726)披露2025年半年度报告。

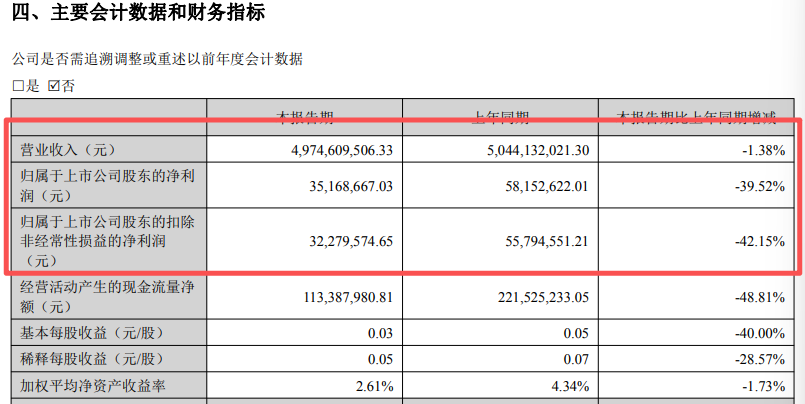

上半年,龙大美食实现营业收入49.75亿元 ,同比减少1.38%;归属于上市公司股东的净利润为3516.87万元,与去年同期的5815.26万元,减少39.52%;反映主营业务盈利能力的扣非净利润3227.96万元,同比减少42.15%。这份成绩单并不理想。

值得关注的是,在半年报中,龙大美食提到“一体两翼”发展战略——以食品(熟食制品、预制食品)为主体,以养殖和屠宰为两翼支撑,致力于发展成为中国领先的食品企业。

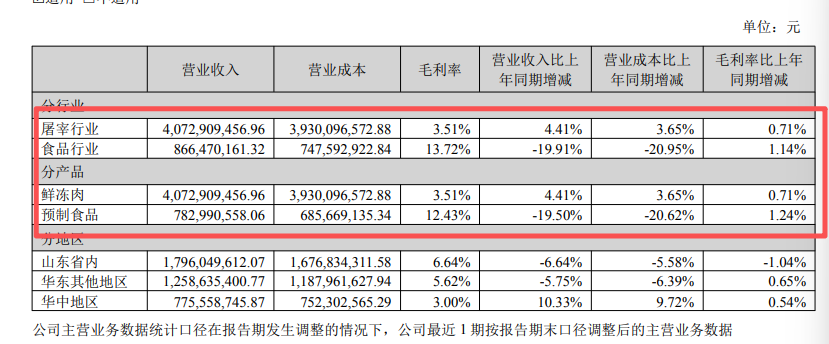

然而,上半年,龙大美食屠宰行业实现营收为40.73亿元,占比81.87%,作为传统产业虽然实现增长4.41%,但3.51%的毛利率,略显疲软。

从2023年亏损15.38亿元遭遇重创,到2024年扭亏为盈,龙大美食的业绩表现与生猪及猪肉市场价格息息相关。

以2024年为例,龙大美食表示公司经营业绩实现扭亏为盈,主要原因之一在于年度生猪及猪肉市场价格回暖。

然而,今年1-6月全国生猪出场价格逐月降低,从1月的16.41元/公斤降至6月的14.57元/公斤。虽然生猪养殖成本也在降低,但受价格的影响,生猪头均利润同样逐月下降,头均利润已从1月的215元降至6月的7元。

在半年报中,龙大美食也提到公司的食品、屠宰、养殖等业务,主要原料为生猪,生猪存在动物疫病风险与生猪价格波动风险。

“生猪价格受市场供求关系、养殖成本、疫病及自然灾害等因素的影响而呈现周期性波动态势,对公司主要业务板块均有较大影响。如生猪价格进入下行或处于周期底部时,将对公司经营带来不利影响”。

面对养殖和屠宰“两翼”的不稳定性,龙大美食也意识到通过调节产品结构、生产高附加值产品、加快食品业务发展等方式,尽可能化解生猪价格波动对公司盈利能力带来的风险。

2021年,从“龙大肉食”更名为“龙大美食”,“美食”的诱惑无处不在。也正在这一年,龙大美食确立了以预制菜为核心的食品主体。

今年上半年,龙大美食食品行业营收为8.66亿元,占比17.42%,同比减少19.91%。其中,熟食制品营收为8347.96万元,占营收比重的1.68%,同比减少23.49%;预制食品营收为7.83亿元,占比15.74%,同比下滑19.50%,食品业务的“主体性”势头趋弱。

6月初,龙大美食接受机构调研时提到,预制食品行业平均利润率大概在7-10%左右。现阶段处于行业激烈竞争阶段,加上消费市场平淡,公司当前预制食品净利率4-5%左右。

目前,国内预制菜市场增长迅猛,预计2026年将超10720亿元。众多企业积极布局该领域,预制菜市场竞争日趋激烈。

值得一提的是,面对调研,龙大美食表示,公司在大B端渠道深耕多年,已经与1000+家知名企业客户达成合作,拥有大B渠道布局的先发优势。公司在大B端积累的产品经验可以快速量产并推广到中小B端和C端,从而提升板块的规模及利润率,力争达到行业上游水平。

上半年,龙大美食的财务费用达6181.63万元,同比大幅增长48.66%,研发投入为430.92万元,同比增长37.36%,货币资金9.73亿元,短期借款15.51亿元,占资产比例26.78%……这些元素也对其盈利能力造成了一定影响。