文丨刘信凤

8月27日,河北海伟电子新材料科技股份有限公司(以下简称“海伟电子”)向港交所提交上市申请书,中金公司为独家保荐人。

实际上,这是海伟电子今年第二次递表港交所。海伟电子于2月26日递交的港股招股书因超过6个月未获批准,已于8月26日自动失效。

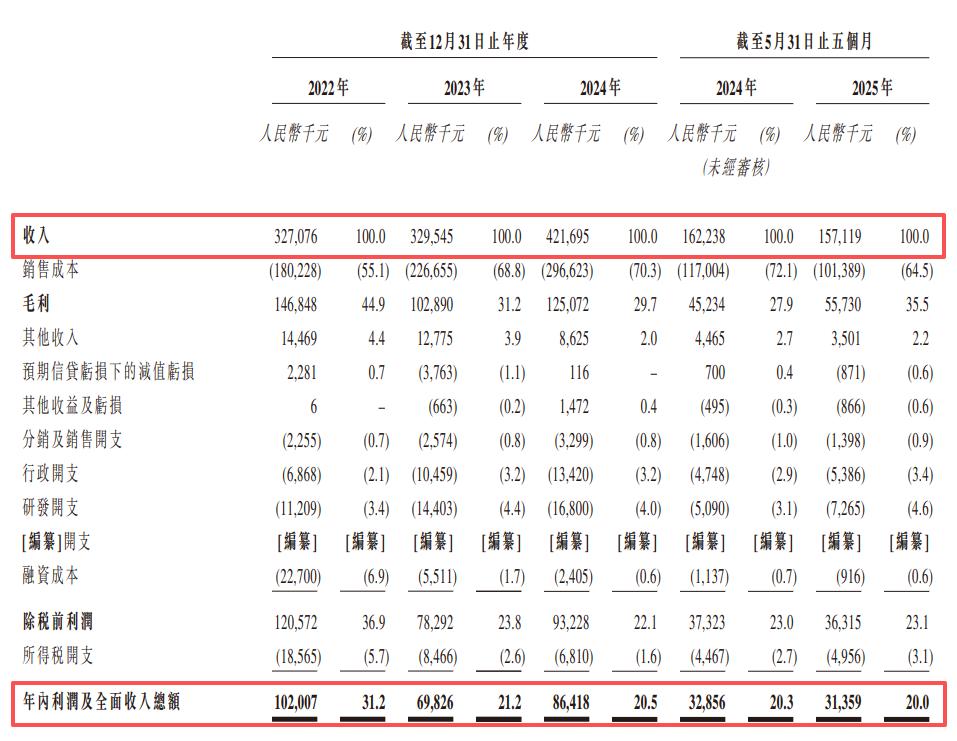

今年前五个月收入1.57亿元

招股书显示,根据灼识咨询的资料,以2024年的电容器基膜销量计,海伟电子是中国第二大的电容器薄膜制造商。公司的电容器薄膜产品主要包括电容器基膜及金属化膜。该等产品为薄膜电容器的关键组成部分,而薄膜电容器以其出色的耐电压性、高频稳定性及长使用寿命而著称。薄膜电容器的终端应用场景广泛,包括新能源汽车、新能源电力系统、工业设备及家用电器。2024年,按电容器基膜的收入计,公司于中国的市场份额为10.9%。

业绩方面,2022年、2023年、2024年以及截至2025年5月31日止五个月,海伟电子的收入分别为3.27亿元(人民币,下同)、3.30亿元、4.22亿元及1.57亿元,年内利润及全面收入总额分别为1.02亿元、6982.6万元、8641.8万元及3135.9万元。

海伟电子称,公司期内利润及全面收入总额由截至2024年5月31日止五个月的3285.6万元减少4.6%至截至2025年5月31日止五个月的3135.9万元,主要是由于金属化膜销量下降导致公司收入减少。

公司收入较为依赖前五大客户

招股书显示,于往绩记录期间,海伟电子的收入均产生自于中国的销售。于2022年、2023年、2024年以及截至2025年5月31日止五个月,公司于往绩记录期间各期的五大客户合共产生的收入分别为1.19亿元、1.15亿元、1.58亿元及1.57亿元,分别占公司总收入的36.4%、34.9%、37.6%及42.1%。此外,于2022年、2023年、2024年及截至2025年5月31日止五个月,公司来自往绩记录间各年度或期间的最大客户的收入分别占总收入的17.3%、12.2%、12.6%及12.0%。

海伟电子称,公司处于产业链的中游环节,公司客户主要包括薄膜电容器制造商(例如:厦门法拉电子股份有限公司)及比亚迪。

海伟电子所面临的竞争环境既中国的电容器薄膜市场竞争激烈且集中。根据灼识咨询的资料,2024年,按电容量基膜销量计,包括海伟电子在内的前五家公司占据61.6%的市场份额,预计这一数字比例未来还会上升。根据灼识咨询的资料,公司所处市场的关键竞争因素包括快速扩充的产能、技术专长与知识产权、整合的供应链、规模与运营效率,以及客户关系与认可度。领先的参与者,尤其是那些具备自主设计及开发电容器基膜生产线能力的参与者,能够快速扩大产能,以满足不断增长的市场需求,同时维持并提升其市场份额。

值得注意的是,作为海伟电子主要客户之一的比亚迪,是中国知名的新能源汽车龙头企业,已开始生产自己的薄膜电容器。

公开信息显示,海伟电子成立于2006年,位于河北省衡水市,注册资本1.24亿元,法定代表人宋文兰。公司专注于电容器基膜、金属化膜等电子新材料的研发与生产,产品主要应用于新能源汽车、新能源电力系统等领域。