文丨赵鑫原 张阳阳

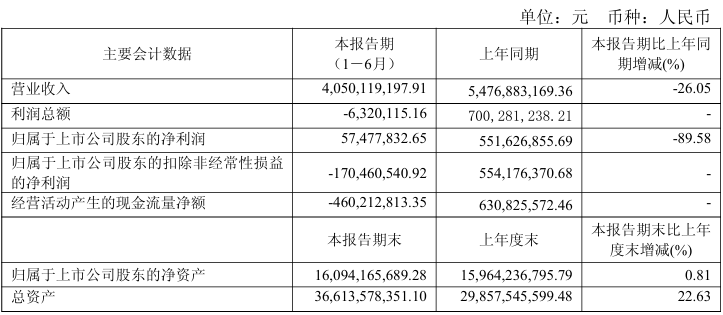

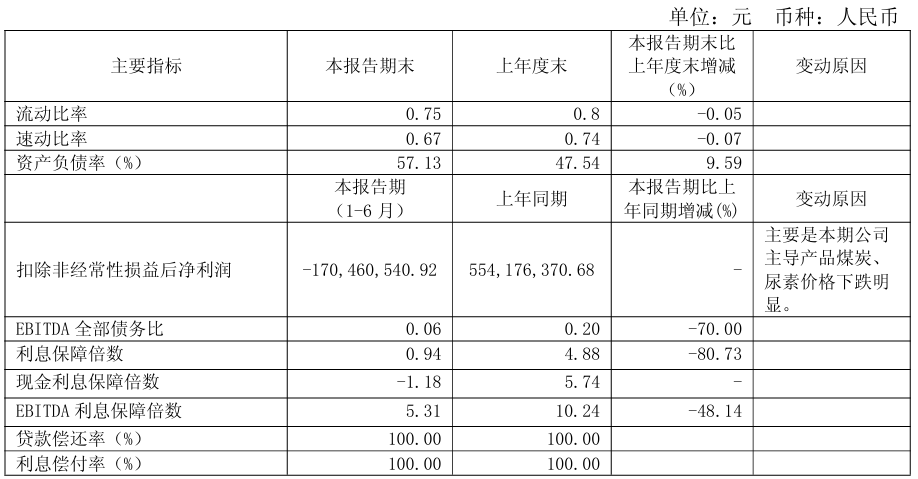

近日,兰花科创(600123)发布2025年半年度报告。报告显示,兰花科创2025年上半年实现营业收入40.50亿元,同比下降26.05%;实现归母净利润为5747.78万元,同比下降89.58%;实现扣非归母净利润-1.70亿元,转盈为亏。兰花科创在报告中表示,扣非净利润的减少主要系报告期内公司主导产品煤炭、尿素价格下跌明显所致。

对此,兰花科创在报告中表示,面对煤炭市场持续下行和化工市场周期性调整等复杂因素,公司持续强化安全管理水平,努力提升经营管理能力,加大市场开拓力度,重点推进项目建设,加大煤炭资源储备力度,积极应对市场变化对生产经营的挑战,推动公司稳定运行。

根据报告内容,公司主导产品煤炭为基础性能源产业,与宏观经济具有较强的相关性,周期性较强;尿素、二甲醚、己内酰胺等煤化工产品市场价格波动较大,同时在国家积极推进碳减排、碳中和目标政策推进下,如果经济增速放缓,下游化工、建材、冶金等行业对煤炭的需求下降,煤化工产品受需求不足等因素均影响产品价格下跌,也会对公司未来经济效益产生较大影响。

据报告显示,兰花科创的主要核心竞争力表现如下:

产品品质优势方面,公司生产的“兰花牌”优质无烟煤属于较为清洁的煤炭资源,广泛应用于化工、冶金、电力、建材、民用等行业,“兰花牌”尿素、己内酰胺为行业优级产品。

技术方面,兰花科创煤炭生产采掘机械化程度达95%以上,煤化工生产全部实现自动化控制,两大主业的智能化、绿色化生产水平逐步提升。

此外,公司还初步形成了“煤炭-合成氨-尿素”“煤炭-甲醇-二甲醚”“煤炭合成气-合成氨-己内酰胺”一体化产业链,内部各种产品、副产品综合利用程度较高,实现了资源吃干榨净、环保有序排放的绿色发展。

面对行业下行趋势,兰花科创虽具备一定的核心竞争力,但其营业收入与净利润的显著下滑却是不可忽视的,兰花科创还需寻找新的增长点以提高其核心竞争力,才能在下半年给投资者交出一份满意的答卷。