文 | 创业最前线 孟祥娜

编辑 | 王亚静

国内“胰岛素一哥”甘李药业的业绩复苏曲线已清晰可见。

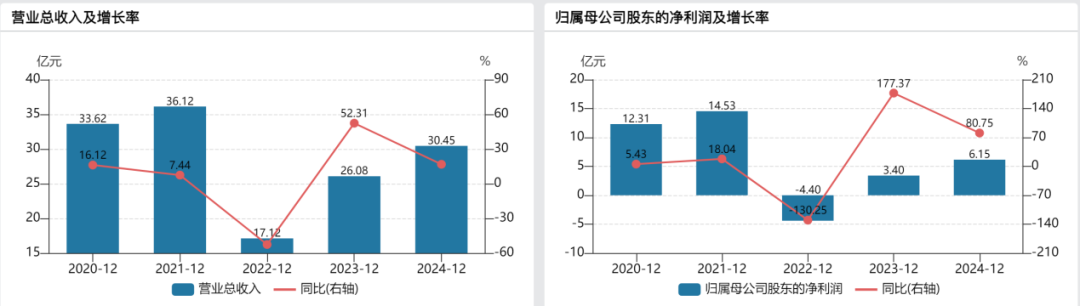

近日,其披露的2025年中报显示,2025年上半年,公司的营收达20.67亿元,同比激增57%;归母净利润6亿元,同比翻倍增长。

这组数据不仅刷新了公司历年中报纪录,更标志着企业彻底走出2022年因集采冲击陷入的亏损泥潭。

与此同时,公司治理层面也迎来关键转折。2025年5月,77岁的创始人甘忠如将董事长之位交予原首席开发官陈伟,正式开启“研发驱动型”管理新纪元。

而业绩的持续向好,让股权激励机制逐步兑现红利——2024年时,公司时任总经理都凯,副总经理孙程、陈伟的期末持股价值已超2200万元,形成“业绩增长-核心团队受益”的正向循环。

但在资本市场,甘李药业仍未走出低谷期。截至2025年8月20日收盘,甘李药业报收67.92元/股,较2020年195.58元/股的历史最高价下跌65%。

更值得关注的是股东减持动作:今年5月,员工持股平台旭特宏达以不足50元/股的价格减持601万股,套现2.9亿元;仅两个月后,旭特宏达以65元/股左右的价格再次减持340万股,套现2.1亿元。此外,董事焦娇减持6.75万股,套现416万元。

在股价低位时,股东密集减持的行为已引发投资者广泛质疑——这种基本面与资本市场表现的显著割裂,究竟是市场存在认知偏差,还是暗藏未被发掘的风险?

业绩反弹,“胰岛素一哥”再显增长韧性

回溯1998年,甘忠如怀揣着打破国外胰岛素垄断的信念创办甘李药业。彼时,国内糖尿病治疗领域的胰岛素市场被外资企业牢牢掌控,患者面临着价格高昂、供应受限的困境。

甘李药业成立尚不足一年,甘忠如便带领团队攻坚克难,成功研发出中国第一支第三代胰岛素,这一突破性成就不仅填补了国内技术空白,更让中国成为了除美国、丹麦之外,第三个能够生产基因重组人胰岛素的国家,为千万糖尿病患者带来了福音。

图 / 甘李药业官网

二十七年以来,甘李药业产品线已实现对长效(起效平缓、作用持久,主要维持空腹及非进食状态基础血糖的胰岛素)、速效(起效迅速、作用时间短,主要控制餐后血糖高峰的胰岛素)、预混(将速效与长效胰岛素按比例混合,兼顾餐后与基础血糖双重调控的复方制剂)类第三代胰岛素的全面覆盖。

同时,公司产品覆盖相关医疗器械领域,包括可重复使用的胰岛素注射笔和一次性注射笔用针头。

凭借于此,甘李药业在国内胰岛素市场占据了重要份额,奠定了“胰岛素一哥”的行业地位。2020年登陆上交所主板后,公司市值一度冲破千亿元大关,因在细分领域的绝对优势与市场认可度,被外界冠以“药中茅台”的美誉。

凭借胰岛素产品的市场先发优势,公司维持着营收与利润的双增长。2021年,甘李药业的业绩达到了最高峰,营收36亿元、归母净利润14.5亿元。

直到2022年,胰岛素集采政策正式落地,成为业绩“黑天鹅”,其全年营收骤降至17.16亿元,同比暴跌超50%,创下近五年最低值;归母净利润由盈转亏,亏损高达4.4亿元,上演“业绩大跳水”。

图 / Wind

此后,甘李药业进入业绩修复周期。2023年和2024年,公司营收与净利润实现同比增长,但受集采降价的长期影响,业绩仍未回升至2022年集采前的水平。

而2025年上半年,公司增长势能进一步释放:营业收入同比激增57%至20.67亿元,归母净利润同比劲增102%达6亿元,一举刷新历史中报业绩纪录。

若按照这一增速发展,甘李药业很有可能在今年年末恢复集采前的业绩水平。

推进非家族化管理,股权激励护航

当不少同行仍固守“药二代”接班路径时,甘李药业已坚定走上职业经理人掌舵的专业化道路。

这种选择并非偶然。早在2020年,创始人甘忠如便主动辞去总经理职务,推动管理层年轻化战略落地,任命深耕国际业务的都凯接棒。

彼时,都凯已历任国际部总监、副总经理,在拓展海外市场过程中积累了扎实经验。其任职的2020-2025年,甘李药业国际化进程显著提速:国际收入从2020年的0.93亿元跃升至2024年的5.28亿元,占总营收比重从3%提升至17%,为后续业绩反弹奠定基础。

2025年5月,甘李药业的管理层迭代。77岁的甘忠如将董事长之位交予原首席开发官陈伟。1980年出生的他,拥有美国密歇根大学医学院博士后资质,是从研发一线成长起来的技术型领导者。

陈伟深耕糖尿病等代谢性疾病新药研发二十余载,他主导的国内首个胰岛素周制剂GZR4、超长效GLP-1双周制剂博凡格鲁肽注射液等重大项目,正成为公司突破增长瓶颈的“核心武器”。

陈伟接班甘忠如动作,也意味着甘李药业正从“创始人个人掌舵”的初创模式,正式转向“研发驱动型”的专业化管理。

如今,公司核心管理团队以80后、90后为中坚,既延续了深耕胰岛素领域的技术基因,又自带对市场变化的敏锐嗅觉,形成“老中青”接力的梯队优势。

而股权激励机制的落地,则为团队注入了持续冲锋的动能。甘李药业先后推出2021年、2022年、2024年三期股权激励计划,形成层层递进的激励体系。

其中,2024年计划设定的阶梯式目标尤为明确:2024-2026年归母净利润需分别不低于6亿元、11亿元、14.3亿元,核心团队可按19.79元/股认购股份,将个人收益与企业业绩增长深度绑定。

从成效看,2024年目标已“踩线”达成。2025年上半年实现归母净利润6亿元,完成年度目标54.5%。

不少高管已经受益。2024年年报显示,公司时任总经理都凯,副总经理孙程、陈伟的期末持股价值已超2200万元。

股东频繁减持套现,博凡格鲁肽上市窗口承压

尽管业绩持续增长、董高监团队完成新老交替,甘李药业仍有困扰。

在资本市场,公司股价的长期低迷、股东的密集减持,都引发投资者广泛疑虑。

截至2025年8月20日收盘,甘李药业报收67.92元/股,较2020年195.58元/股的历史最高价下跌65%,颓势显著。

在此背景下,股东的减持动作仍在持续。今年7月公司披露公告显示,员工持股平台旭特宏达(甘忠如持股65%)、董事焦娇、财务负责人孙程计划3个月内通过集中竞价减持,其中,旭特宏达减持上限340万股,焦娇、孙程分别不超6.75万股、2万股。

8月16日公告显示,旭特宏达已减持340万股,套现2.1亿元;焦娇减持6.75万股,套现416万元。

值得关注的是,旭特宏达股份主要来自IPO前,焦娇持股源于股权激励。

今年5月,旭特宏达早已以不足50元/股的价格减持601万股,套现约2.9亿元,对此,公司称减持系满足已离职员工退出资金需求。至此,该平台今年以来累计减持套现达5亿元。

这一系列低位减持动作引发市场追问:甘忠如持股比例最高的旭特宏达为何密集减持?是否对公司发展前景存疑?

更让投资者在意的是,不少小股东的持股成本仍高达百元。对此,公司回应称,始终致力于通过业绩增长提升公司价值,但这似乎并不能打消投资者的顾虑。

图 / Wind

此前,IPO前投资者明华创新(第二大股东)、高盛集团旗下的宽街博华、GS Direct就频繁减持公司股票。其中,GS Direct持股比例由2021年末的4.15%降至2025年6月末的0.71%,明华创新、宽街博华均已退出前十大股东。

回到业务方面来看,前两轮胰岛素集采持续挤压传统业务利润,行业头部企业正扎堆竞逐第四代胰岛素、GLP-1及复合制剂等创新赛道。

作为公司押注的关键管线,博凡格鲁肽的全球开发已进入III期临床阶段,且同步开展与礼来替尔泊肽、诺和诺德司美格鲁肽的头对头试验。

其II期临床数据已显现竞争力:在第85届美国糖尿病协会(ADA)科学会议上披露的结果显示,每两周给药一次治疗2型糖尿病患者24周后,该药物的糖化血红蛋白(HbA1c)降幅、体重减轻效果均优于司美格鲁肽,同时在改善血压、血脂等心血管代谢指标上表现突出,安全性与耐受性良好。

但赛道的激烈竞争正不断压缩这一产品上市后的增长空间。国际巨头凭借先发优势已构建起坚固壁垒:诺和诺德的司美格鲁肽占据全球GLP-1市场超55%份额,2024年全球销售额达293亿美元。礼来的替尔泊肽依托更优减重数据,2024年销售额突破164亿美元。

国内企业亦在加速追赶。今年8月,信达生物的玛仕度肽注射液正式全渠道上市。此外,恒瑞医药、三生国健等的GLP-1类药物均处于III期临床或上市申请阶段,计划于2025-2026年集中落地。

更值得关注的是,诺和诺德司美格鲁肽的核心分子专利将于2026年在中国到期,届时国产仿制药有望快速进入市场提供“平替”,可能大幅拉低同类药物价格。

这意味着,若博凡格鲁肽未能在2026年上市,不仅要面对国际巨头的迭代产品与国内竞品的贴身竞争,还将遭遇仿制药的价格冲击,其凭借“双周制剂+优效数据”建立的差异化优势可能被显著稀释,错失GLP-1赛道的黄金增长期。

甘李药业的复苏之路既显露出业绩反弹与治理转型的成效,也面临着股价低迷、股东减持的市场疑虑,以及创新药博凡格鲁肽能否在2026年窗口前突围的关键考验,其最终能否将短期复苏转化为长期增长动能,「创业最前线」将长期关注。

美编 | 邢静

审核 | 颂文