一、一周并购总体动态

5月6日至5月12日,以上市公司为收购方的并购共计36个,无借壳上市或者上市公司控制权发生变动等重大重组事件。

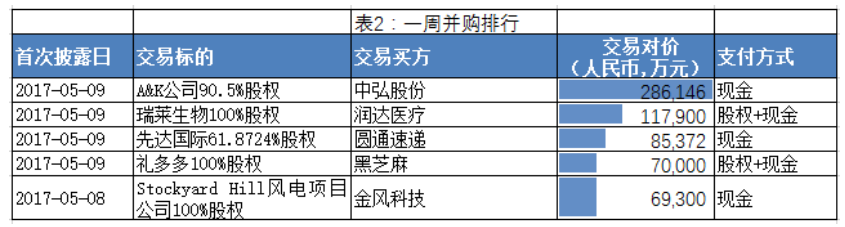

涉及上市公司的这全部36个收购事件中,有2个并购事件为重大资产重组事件,即润达医疗(603018.SH)收购瑞莱生物100%股权以及中弘股份(000979.SZ)收购A&K公司90.5%股权。此外,润达医疗收购瑞莱生物100%股权以及黑芝麻(000716.SZ)收购礼多多100%股权,由于涉及发行股份,需要证监会审批通过才能实施。

本周上市公司并购重组事件与上周大体持平。上周涉及上市公司的并购重组事件34个,本周则为36个。涉及定增重组或者重大资产重组事件数量继续处于低迷状态。

本周并购市场上中小创与主板平分秋色。具体来看,中小创公司15家发生并购行为,主板21家(其中沪市13家,深市8家)。以沪深两市来划分,深市上市公司仍然超过沪市,共计23家发生并购,沪市上市公司共计13家发生并购。

从金额上来看,本周涉及上市公司的并购交易金额较上周下降。本周已经披露发生额的并购交易总金额82亿元,不足上周并购金额193亿元的一半。对于本周并购金额贡献最大的是,中弘股份和润达医疗的收购,两起收购交易总对价合计40亿元,占据本周上市公司并购交易金额的近一半。

二、一周上市公司并购对价排行

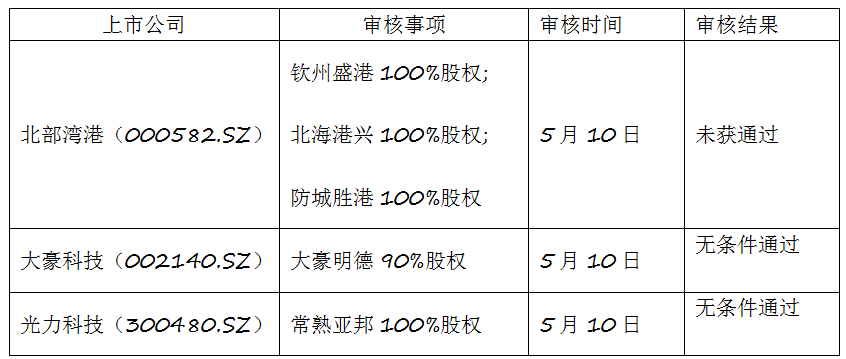

三、一周并购重组审核结果

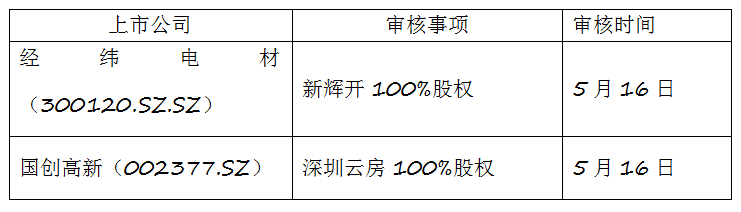

四、下周并购重组委审核事项

截至5月12日,中国证监会并购重组委员会安排5月15日-19日的重组审核事宜如下:

五、一周并购典型事项-黑芝麻“零元”收购礼多多,利好还是利“坑”?

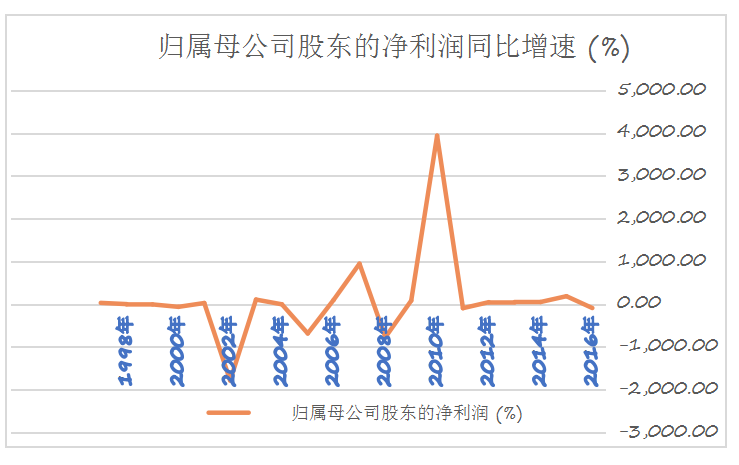

黑芝麻(000716.SZ)自从1997年上市以来,业绩一直不理想,盈利起伏非常大。这家上市公司可以实现一年内近40倍的业绩增长,也会突然出现200%的大幅下挫(如下图)。

过去21年里面,这家上市公司为股东创造的净利润合计仅为3.89亿元,年均不超过1900万元。产品老化,缺乏创新,不能及时追踪消费潮流等成为这家公司盈利能力低下的重要因素。

利润做不出来,黑芝麻可以去“收购”。黑芝麻准备用7亿元收购2.35亿利润。5月9日公布的上市公司资产重组预案显示,黑芝麻拟采用发行股份及支付现金相结合的方式收购线上购物平台上海礼多多电子商务股份有限公司(下称礼多多)100%股权,交易对价是7亿元。

假定利润可以最终兑现,在并购交易的潜规则下,双赢格局可见。黑芝麻将会得到利润和获得利润支撑的市值。根据Wind资讯数据,与黑芝麻可比的消费品估值水平中位数是26.25倍的市盈率。不考虑重组,在静态市盈率模型下,黑芝麻市值也就5亿左右。

市场没有这么看。这中间有壳价值因素的影响。停牌前的黑芝麻的收盘价8.06元/股,总市值超过了50亿元。在A股IPO发行不畅的前提下,A股上市公司,尤其业绩不好的上市公司,通常都具备一定的壳价值。有市场传言,A股壳价值通常在20-50亿元不等。非常巧合的是黑芝麻的股价在停牌前3个月中,公司股价出现了近20%的上涨,尽管2016年公司业绩平平。

在收购的利润可以兑现前提下,可以将黑芝麻净利润推升至8000万至1亿元左右的水平。公司市盈率也将下降至51-64倍的区间。考虑到今年一季度的业绩较大幅度增长,这一估值或许会更低。

对于被收购放礼多多亦是如此。此前于新三板上市的礼多多,停牌前总市值仅6亿元。公司净资产3.1亿元。7亿元的收购对价,足可以让礼多多的股东们赚的钵满盆满,即使不考虑收购最终完成以后股价的可能上涨。

收购完成,交易双方将会皆大欢喜。尽管如此,这一收购仍然存在“污点”。

7亿元的收购,不管是5.6亿元的股份对价,还是1.4亿元的现金对价,都是靠新发行股份实现的。上市公司自身并未花一分钱。连中介费都是从股东那里重新掏腰包帮助支付。

收购完成后,黑芝麻将在账面确认3.9亿元的商誉(7亿元收购对价减去3.1亿元的被收购方净资产),超过去年末黑芝麻净资产的20%。巨额商誉的存在,对于黑芝麻的中小股东来说,很难说是什么好事情。

换一个说法就是,假定最终被收购方净利润难以兑现,或者三年之后礼多多不再是现在的有业绩承诺时的礼多多,黑芝麻的股东们将吞咽这个苦果。A股上市公司因为业绩承诺不能兑现,出现商誉减值导致业绩大幅下滑的并不在少数。这个时候,商誉对于中小股东来说,与其说是资产,不如说是负债。

礼多多的业绩也未必如公告中说的那么好。

2016年末,礼多多的应收账款是2.26亿元,这一数据相比2015年增长了1.62亿元。也就是说,礼多多通过赊销为当年贡献的利润为1.62亿元。占据2016年新增营业收入的比例超过40%。2016年,礼多多营业收入相比2015年增长4亿元。

这些应收账款将来一旦不能收回,所发生的资产减值,便会形成股东损失。

数据也显示,礼多多的应收账款爆发在去年末四季度。根据礼多多的财务报告,2016年末,礼多多三个月内账龄应收账款是1.93亿元。这意味着,这部分应收账款都是形成于去年四季度,也就是10-12月份。会计上的记账规则,确认收入的同时,确认相应的应收账款或者现金收入。这一数据让投资者可以相信,去年四季度礼多多一下子在账面通过应收账款确认了1.93亿元的营业收入。

巧合的是,黑芝麻的股价在去年四季度出现大涨。之后,黑芝麻于去年最后一个交易日宣告停牌。而黑芝麻的大股东,黑五类集团也在去年12月份开始进入礼多多,并成为其十大股东之一。

礼多多还在去年12月公告更换审计机构,将原审计机构瑞华会计师事务所(特殊普通合伙),变更为北京永拓会计师事务所(特殊普通合伙)。前者是中国境内会计师事务所年度营业收入排名第一的内资审计机构。

假定上面的应收账款都可以确认,投资者也有理由怀疑其盈利能力。礼多多在线销售的特点决定其流水对于盈利至关重要。基于这样的考虑,不妨用营业利润率来衡量礼多多盈利能力。礼多多2016年的营业利润率(营业利润/营业收入)是5.88%,近三年低点,较2014年下降了100%。数据来看,至少在目前看来,礼多多的盈利能力难以持续。未来依靠走量取胜还是提高单品盈利的决择是个必然。

礼多多的业绩承诺方式也存在疑点。重组报告明确,业绩承诺中的净利润包含“含非经常性损益中的与主营业务相关的政府补助、税收返还或减免,但计入净利润的政府补助、税收返还或减免不得超过盈利承诺人承诺当年净利润的10%”。

礼多多的注册地址位于上海自由贸易区。在该区域内注册的企业将会享受一定税收优惠。显然,税收优惠总会有期限,盈利能力的构建却需要长远时限。