文|王雅柳

作为国内碳化硅衬底领域的领军企业,天岳先进(02631.HK)的资本布局再进一步。

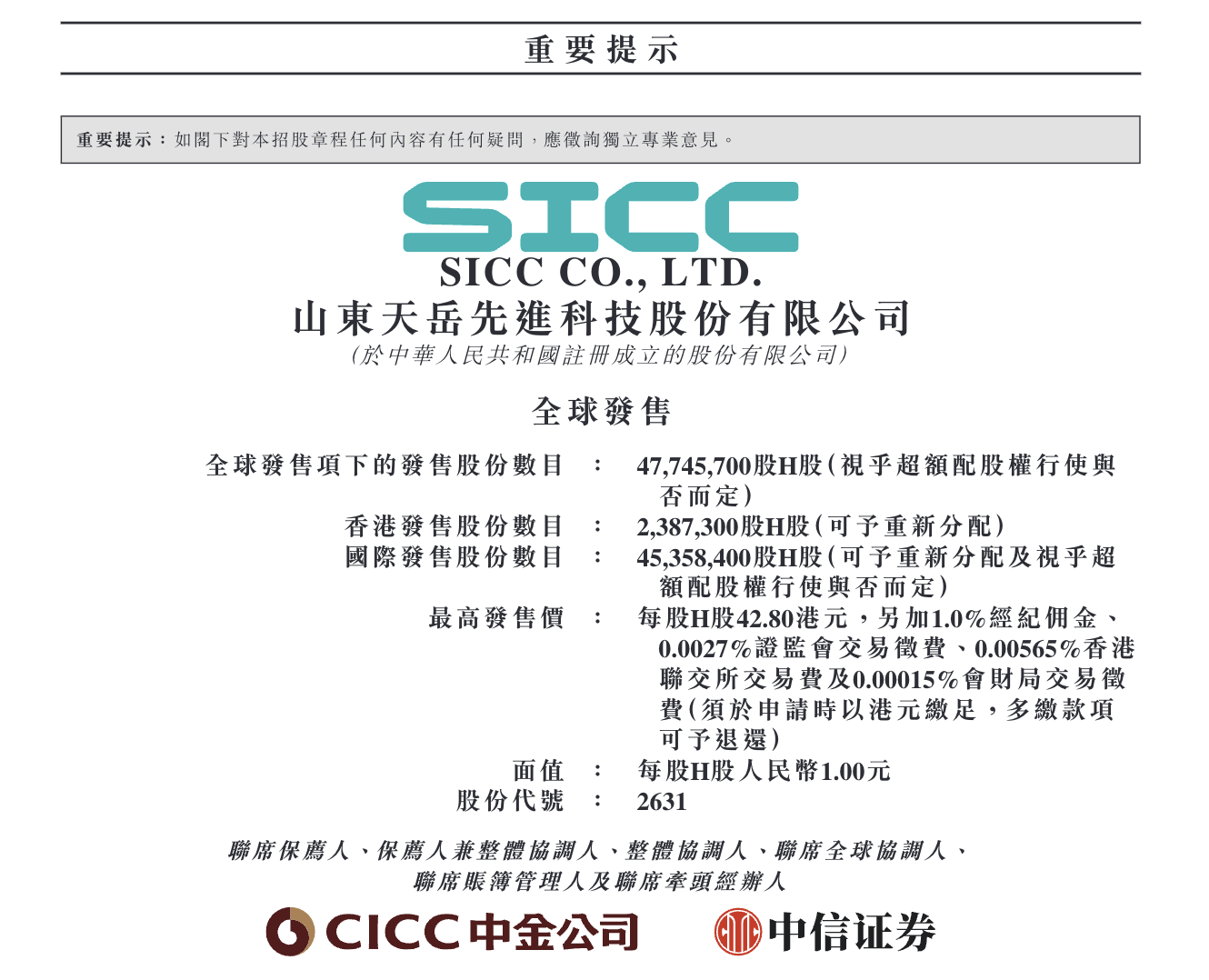

8月11日,公司启动港股招股,拟全球发售4774.57万股H股,预计8月19日在香港联交所主板挂牌上市。这是其继科创板上市后的又一重要动作,也标志着公司国际化战略进入新阶段。

港股招股启动

据悉,天岳先进本次港股发售采用“上限定价”机制,发售价不超过每股42.80港元,每手买卖单位100股,入场费约4323.17港元。

据港交所披露,全球发售中香港公开发售238.73万股,占比5%;国际发售4535.84万股,占比95%。同时,公司另设15%的超额配股权,对应716.18万股。

时间安排上,投资者可于8月11日至14日申购,8月15日确定发行价,8月19日正式挂牌。联席保荐人为中国国际金融香港证券有限公司、中信证券(香港)有限公司。

募资方面,公司公告显示,全球发售预计募资总额20.44亿港元,净额19.38亿港元。其中70%用于8英寸及更大尺寸碳化硅衬底产能扩张,20%投入研发,10%补充营运资金及其他。

值得关注的是,公司引入了未来资产证券(香港)有限公司、山金资产管理(香港)有限公司等基石投资者,合计认购7.402亿港元。按最高发售价计算,将锁定约1729.52万股股份,占发售总数的36.23%。

业绩扭亏后波动,8英寸产能破局

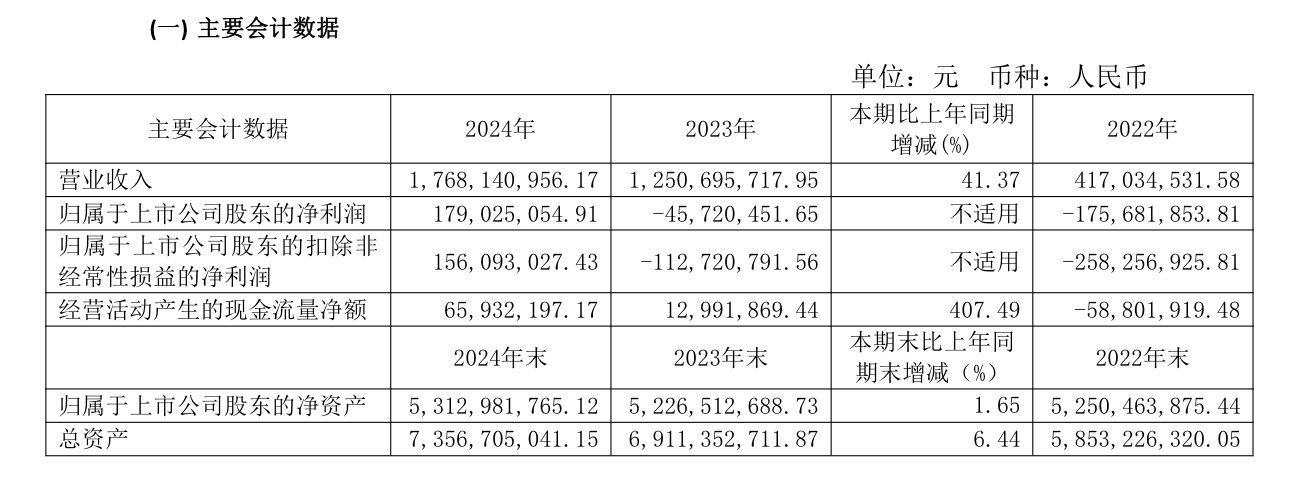

从业绩看,2024年年度报告显示,公司全年营收17.68亿元,同比增长41.37%;净利润1.79亿元,实现扭亏为盈。

其中,来自境外主体直接客户的销售占比为 57.03%,境外毛利率为42.05%,显著高于境内的20.8%。

不过,2025年一季度业绩出现波动。公司营业收入4.08亿元,同比下降4.25%;净利润851.82万元,同比下降81.52%;财务费用、销售费用和管理费用总和占总营收的比例,同比增幅达30.84%,公司称主要因港股IPO中介费用及研发投入增加。

尽管如此,公司在产能扩张和技术迭代方面仍在持续推进。产能方面,2024年,公司碳化硅衬底产量41.02万片,同比增长56.56%,上海工厂提前达成年产30万片导电型衬底产能。证券时报报道显示,截至2025年3月末,公司位于济南、上海的生产基地8英寸衬底月产能合计已突破1.2万片。

招股书显示,本次港股募资将重点支持济南基地二期项目,目标在2026年底前将8英寸产能提升至3万片/月。

股权结构上,截至港股招股前,创始人宗艳民通过直接及间接方式持股38.48%,港股发售稀释后持股约34.3%,仍为实控人;济南国材、哈勃投资等重要股东合计持股12.3%。港股发售后,公众持股比例将提升至25%以上。

碳化硅赛道争雄

碳化硅衬底应用于新能源汽车、光伏逆变器等领域,根据集邦咨询最新研究,受2024年汽车和工业需求走弱影响,碳化硅衬底出货量成长放缓,叠加市场竞争加剧、产品价格大幅下跌,导致当年全球导电型碳化硅衬底产业营收同比减少9%,为10.4亿美元。

虽然短期市场承压,但长期成长趋势未改。集邦咨询指出,随着成本逐渐下降和半导体元件技术不断提升,未来碳化硅的应用将更为广泛,特别是在工业领域的多样化场景中。

根据权威行业调研机构日本富士经济报告测算,2024年全球导电型碳化硅衬底材料市场占有率中,天岳先进稳居全球前三。其竞争力体现在技术迭代速度——年报显示,2023年,公司率先实现8英寸衬底量产;2024年,推出业内首款12英寸产品,累计交付8英寸导电型衬底总量超100万片。

截至2024年末,公司累计获发明专利194项,其中境外发明专利14项。根据Yole旗下的知识产权调查公司数据,公司在碳化硅衬底专利领域位列全球前五。

值得注意的是,行业竞争亦在加剧。

据新浪财经报道,国内同行天科合达2024年市占率17.3%,与天岳先进仅差0.2个百分点;国际巨头Wolfspeed仍是碳化硅材料市场最重要的供应商,2024年市占率达33.7%。

公开信息显示,6英寸衬底均价从2022年的约5000元/片降至2024年前三季度的约4000元/片,降幅达20%左右。价格压力源于国内厂商扩产及海外需求暂缓。

挑战随之而来:本次港股募资能否如期落地,将直接关系济南基地二期产能扩张的推进节奏;2025年一季度的业绩波动是否只是短期现象,以及12英寸产品的客户验证进度能否跟上行业步伐,都将影响公司短期的发展态势。

本次港股招股是天岳先进搭建“A+H”双资本平台的关键一步,或将为未来发展提供新的融资渠道和国际影响力。然而,其资本化进程的实际成效,仍需要时间检验。