文 | 陈明一

8月5日晚间,山东海化股份有限公司(代码:000822;简称:山东海化)披露关于签署合作投资框架协议的公告。

山东海化拟以自有资金,通过增资挂牌摘牌方式参与中盐(内蒙古)碱业有限公司(简称“中盐碱业”)增资,摘牌结果存在不确定性。

目光转向“天然碱”

公告提到,为发挥各方资源互补优势,共同开发天然碱矿产,实现互惠共赢,山东海化与中盐碱业、中盐内蒙古化工股份有限公司(简称“中盐化工”) 及内蒙古蒙盐盐业集团有限公司(简称“蒙盐集团”)达成合作意向,并签署合作投资框架协议。

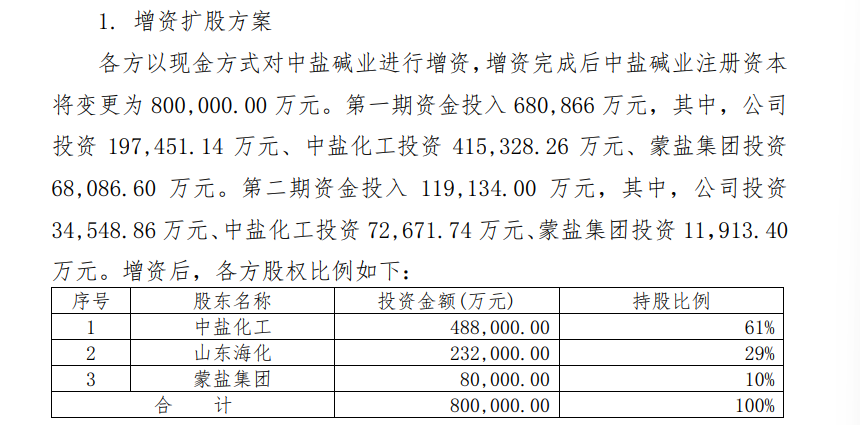

根据协议约定,山东海化拟以自有资金,通过增资挂牌摘牌方式取得中盐碱业29%的股权,投资总额23.20亿元(分两期支付,其中第一期19.75亿元)。

中盐碱业原称中石油中盐(内蒙古)碱业有限公司,注册资本4000万元,中石油太湖(北京)投资有限公司(简称“太湖投资”)持有51%股权,中盐化工持有49%股权。后经双方协商,太湖投资拟通过减资方式退出,中盐化工持股比例将增至100%。

根据公告,中盐碱业成立后尚未实际开展经营活动,围绕获取天然碱采矿权开展可行性研究等系列工作,并于2025年6月16日竞得内蒙古自治区通辽市奈曼旗大沁他拉地区天然碱采矿权,7月9日,中盐碱业和通辽市自然资源局签署《采矿权出让合同》,以68.0866亿元取得天然碱采矿权。

据估算,通辽奈曼天然碱矿区面积 28.85 平方公里,矿物量 14.47 亿吨(含盐量≤9.54%的资源量为 5.21 亿吨,共伴生天然碱矿物量9.26 亿吨),有效期 30 年。

山东海化认为,参与天然碱资源开发,可获得稳定的投资收益,形成新的利润增长点,有效弥补现有产品盈利下滑,有助于企业持续发展。

盈利困难带来的不确定性

提及盈利,山东海化近期的表现并不乐观。

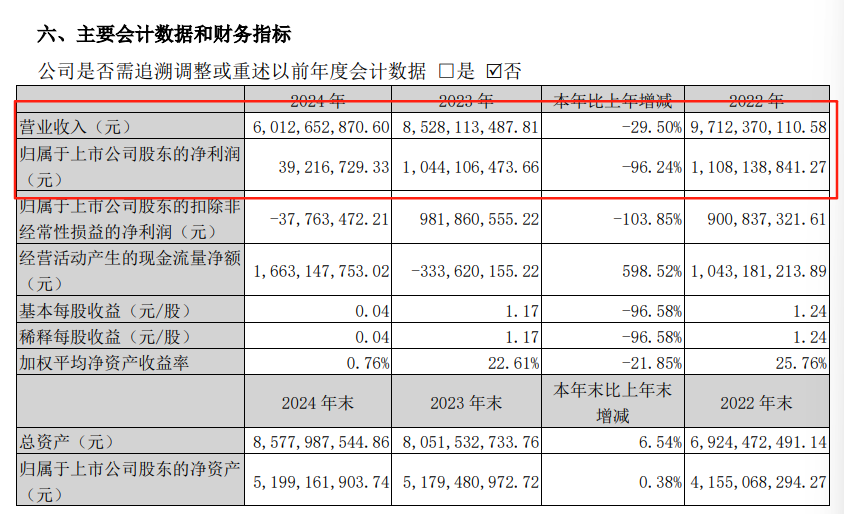

从2022年至2024年,山东海化营收分别为97.12亿元、85.28亿元、60.13亿元;归属于上市公司股东的净利润分别为11.08亿元、10.44亿元、3921.67万元,尤其从2023年到2024年,净利大幅减少96.24%。

然而,今年一季度,山东海化实现营收10.24亿元,与去年同期的18.43亿元,减少44.46%;归属于上市公司股东的净利润为-6652.46万元,比起去年同期大跌142.75%。

根据2024年年报,山东海化认为,主导产品纯碱行业在去年经历了显著的市场波动和供需变化,行业产能扩张、下游需求回落导致产业链库存积压,纯碱价格重心震荡下移,长时间低位运行。

值得关注的是,从供给端来看,行业产能3970万吨,产量3735万吨,较2023年分别上涨了6%、16%,双双持续攀升至历史新高;从需求端来看,平板玻璃受房地产影响,需求持续缩减,光伏玻璃需求下滑,新能源等新兴领域需求基数较小。

山东海化提到,公司主导产品纯碱行业存在氨碱法、联碱法及天然碱法三种生产工艺,作为玻璃、冶金、医药等众多行业的关键原料,行业景气度与国民经济整体状况的关联度较高,具有一定的刚性需求。化学合成碱生产环节较多,工艺复杂,需要大量的原盐、煤炭等资源, 生产成本显著高于天然碱,且工艺技术成熟,可复制性强,国内产能现已处于明显过剩状态。

正如山东海化在公告中提及的“参与天然碱资源开发、有效弥补现有产品盈利下滑”。其在年报中也提到,在光伏等新兴行业的快速拉动下,纯碱行业也迎来新的产能扩张,其中天然碱凭借其先天的成本优势,产能扩张较快。天然碱矿经过水溶开采、蒸发结晶和煅烧脱水即可制成纯碱产品,具有较大的市场竞争优势。

目前,纯碱行业产能约3970万吨,天然碱产能约690万吨,占比约17%。天然碱产能扩张给联碱法和氨碱法纯碱带来了一定的竞争压力,但天然碱资源开发存在较大不确定性,短期内快速大幅扩产的可能性较小,联碱法和氨碱法纯碱在未来一段时期内仍将占据大多数市场份额。

事实上,在盈利困难,以及“产能扩张、需求回落”的供需背景下重仓天然碱,山东海化走出了探寻改善盈利的一步,同时也面临着诸多不确定性。再如,根据公告,本次对中盐碱业增资完成后,中盐化工将持有61%的股权,山东海化持股29%,蒙盐集团持股10%。

可以看出,中盐化工在此次增资中占据主导地位,这也意味着山东海化的话语权或将偏弱。

此外,在外因方面,公告提到,中盐碱业虽已竞得采矿权,但项目尚需履行必要的立项、环保及安全生产许可等行政审批手续,存在需履行的审批程序、预计获得批准的时间不确定,导致项目建设进度不及预期的风险。同时,随着国家对环境保护、节能减排、安全生产等方面的监管日趋严格, 如果未来相关产业政策发生变化,可能对项目建设、产品生产和销售产生影响。

山东海化本次投资能否达到预期,还需时间来检验。