文 | 新旅界

近日,同程耗资9.56亿元定增入主海洋公园企业大连圣亚,获得其控股权。这与今年上半年同程以24.9亿元对万达酒店管理公司的投资一样低调,如果不是因为其中涉及上市公司,可能他们连信息披露都不会做。

其实,同程集团近几年在文旅领域的投资动作非常密集,表面很低调,但暗藏锋芒、步步为营。

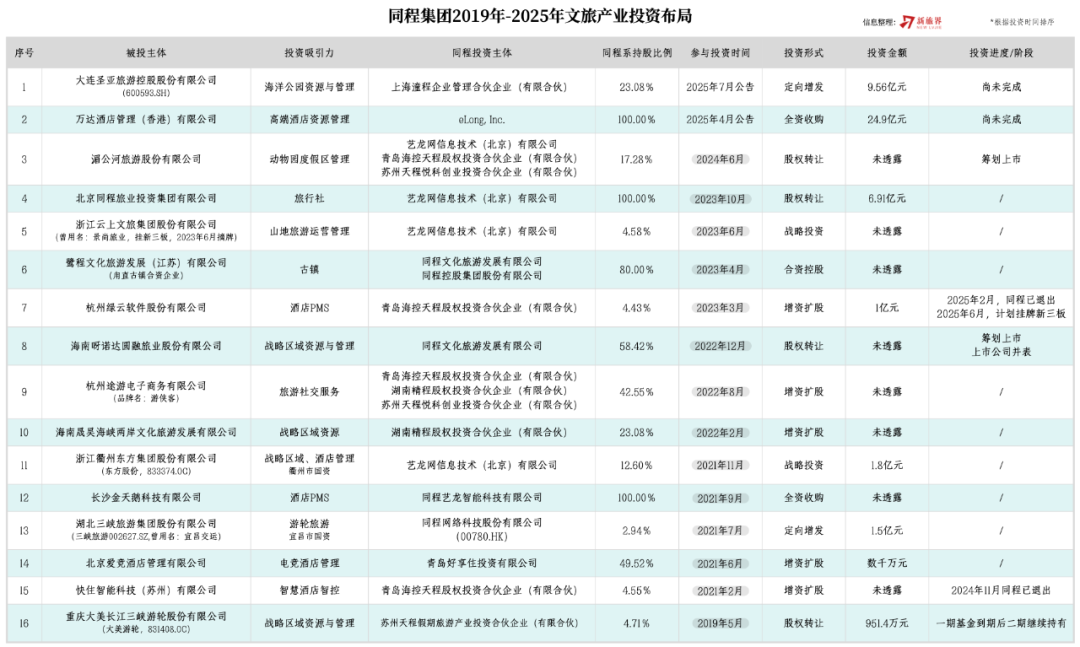

据新旅界不安全统计,从2019年以来,同程集团分别通过上市公司、产业基金、旗下文旅运营主体等用定增、收购、股权转让等多种方式参与投资了不少于16个文旅相关标的(详见下图),涉及景区、主题公园、酒店、旅行社等多个领域,总投资额在50亿元左右。

这一系列投资并非孤立行为,也不是简单的财务套利,而是一个以资本为纽带、运营为内核、政策为杠杆的生态闭环。这家以在线旅游代理(OTA)起家的企业,正通过资本杠杆与运营经验的深度融合,悄然完成从流量中介到产业操盘手的角色蜕变。

控股操盘:从财务投资到深度运营

从大连圣亚到呀诺达,再到甪直古镇、万达酒管,对于稀缺的线下资源,同程都倾向于强势入主,掌握其控股权,并主导运营管理。

在大连圣亚的投资中,同程通过23.08%股权+表决权委托的组合操作,以30.88%的实际控制权终结了这家上市公司持续数年的股东内斗。未来,同程将在保持大连圣亚现有经营团队独立性的同时,发挥其上下游产业链资源和IP运营经验,帮助大连圣亚从“区域运营商”向“文旅生态平台”发展。

同程于2022年底收购海南呀诺达雨林公司,在完成投资动作后,同程投资团队直接接管这家景区的运营管理事务。今年3月,海南呀诺达圆融旅业公司以898万元中标了位于绍兴市柯桥区的兰亭动物园管理项目,这是同程接管呀诺达公司之后将其管理能力输出和业务触角延伸的标志之一。

2023年,同程与苏州市甪直旅游公司合资成立新的公司,基于甪直古镇文化底蕴深厚但商业化不足的问题,同程从古镇中的江南文化园入手,投资打造了“青靛甪直”夜游项目。同程集团表示,将充分利用自身在资源、渠道、资金、供应链等方面的优势,探索古镇文旅融合发展的新模式。

虽然目前同程与万达酒店管理公司的交割还没有完成,但据了解,同程投资团队已经在梳理接管万达酒管后能整合的全国高端酒店资源。

在同程眼里,这些标的就像被掩埋的金矿,同程能通过线上导流+精细化运营这把“铁锹”挖出真金来。这种“买下即掌控”的策略,避免了资源整合中的摩擦,确保项目与集团战略高度协同。用资本市场的术语来说,这属于“主动型价值投资”,而非被动等待回报。

区域卡位:政策红利与区域资源的双重博弈

尽管同程是一家全国布局的企业,但从目前看,其文旅领域投资版图有明显的倾向性,重点聚焦在海南政策红利区和江苏大本营,其次是有一定战略意义的成渝、青岛。

在海南,同程不仅拿下了呀诺达景区,今年2月,同程更与海南省政府签署了战略协议,将在产业投资基金、特色旅游项目开发及运营、中国国际消费品博览会合作等方面,深度参与海南自贸港建设。这种“政府背书+稀缺自然资源”的组合拳,使其在海南国际旅游消费中心建设中占据先发优势。

在同程集团的大本营江苏,除了与苏州当地成立一系列产业基金做产业布局,同程选择甪直古镇这一小而美的标的,巩固长三角腹地优势。

在青岛,同程通过与青岛西海岸新区海洋控股集团合作,成立10亿元海控天程文旅基金,该基金战略投资了同程金服,并在当地打造同程金融科技总部和文旅总部产业基地。

同程还在2021年投资了衢州东方集团和湖北三峡旅游两家国资机构,对于这种不可能控股的标的,同程的策略是通过投资参股撬动区域资源。

衢州地处浙江、福建、江西、安徽四省交界处,同程彼时投资衢州东方正是看中了这一优势,计划与衢州东方共同打造“吃、住、行、游、购、娱”一站式生活服务平台,构建四省边际有影响力的商贸数字化服务平台,构建“数字新零售+数字出行+数字生活”数字城市消费新模式。

2021年,同程参与投资宜昌国资委下属的湖北三峡旅游集团,通过投资切入内河航运旅游市场,并发挥自身线上流量、数字化的优势,与三峡旅游共同开发“长江游轮+岸上景区”联票,并协助三峡旅游升级“两坝一峡”(三峡大坝、葛洲坝、西陵峡)游线运营效率。

这种区域策略的精妙之处在于:既获取了土地、牌照等稀缺资源,又通过政企合作降低了政策风险。就像下围棋,先占“金角银边”,再向中部渗透。

资本炼金术

同程投资团队深谙资本市场的估值密码。对呀诺达的运作堪称教科书案例:先通过管理输出提升景区EBITDA,再借助海南自贸港政策包装“中国热带雨林第一股”概念,最后推动独立上市。这种“运营修复+故事包装+资本退出”的三段式打法,与复星旅文运作三亚亚特兰蒂斯如出一辙。

同程在2024年6月投资的湄公河旅游股份也是这样的逻辑,被投标的在动物园为主要形态的度假区领域有二十多年的运营经验,且在国内多个区域已经布局了景区,公司还需进一步规范化治理和进行更好的顶层设计,以谋求在资本市场的机会。

更值得玩味的是同程未来对大连圣亚的处置,通过注入同程的线上流量,将这家传统海洋公园企业的市盈率从15倍拉升到30倍,再用增值后的股权质押融资,反哺新项目投资,形成永动循环。据测算,同程通过这类资本运作,其投资项目的平均IRR可达25%以上,远超文旅行业8-12%的平均水平。

在创业公司层面,同程围绕酒店、旅行社的核心业务选择细分赛道头部企业布局,兼具财务投资和产业协同,但部分项目持有周期较短,如在2024年11月和2025年2月相继退出的快住智能和绿云,持有期在2-3年左右。且目前版图中已经有自己全资控股的金天鹅科技。

同程的嗅觉很敏锐,不放过任何在其主业务领域的好公司。2020年,同程控股创始人吴志祥曾表示,让其团队研究游侠客,一家做社群化旅游产品的旅行社,他认为这家公司的产品能力太强了,但他们自己怎么都学不会。打不过就买下,2022年,同程将游侠客收购,成为其第一大股东。

其实,金融板块曾是同程生态的重要拼图,但2024年“3·15”晚会曝光其礼品卡套路贷后,11亿收购广州旅金科技的计划流产。目前,同程转而通过产业基金(如青岛海控天程)间接布局供应链金融,这种“明修栈道,暗度陈仓”的调整,既保留了资本运作空间,又规避了直接监管风险。就像赛车手遇到弯道,主动降速只为更稳地过弯。

同程的“低调强势”本质是一场降维打击:用互联网企业的资本效率改造传统文旅行业,用数据驱动的精细运营取代粗放管理,用生态协同价值替代单点竞争。

从现有布局看,同程可能沿着三条主线推进:一是继续收购有上市潜力的文旅资产(如呀诺达曾计划IPO);二是深化“复星旅文式”的IP运营,尝试分拆成熟业务;三是在海南、成渝等战略区域复制政企合作模式。其终极目标,或是打造一个集OTA平台、线下景区、内容IP、消费金融于一体的超级生态。

当行业还在讨论流量争夺时,同程已悄然完成了从渠道商到资源掌控者的身份转换。这种战略定力,或许正是其能在OTA红海中突围的关键密码。