文|FBIF食品饮料创新 Pride

编辑|Panda

今年以来,安静多年的维生素饮料赛道又热闹了起来。

最近的是好望水。7月2日,好望水官宣推出“果蔬女团水”系列,其中包括维B苦瓜水、维C芭乐水和维E海椰水三款产品。

从产品名称不难看出,“果蔬女团水”的每一款产品对应一种维生素类型。基于不同维生素类型的特性,好望水也给出了每一款产品适合的饮用场景,比如“维B苦瓜水”对应熬夜加班等场景,“维C芭乐水”对应长期面对电脑等场景。

就在“果蔬女团水”推出前不久的6月下旬,康师傅推出的“多维计划”系列,同样包括维B水、维C水和维E水三款产品。

康师傅同样为三款产品设定了不同的饮用场景。从抖音平台上的商品详情来看,维生素B饮料针对“驱散疲惫,动力觉醒”等场景,维生素C饮料针对“熬夜过后,唤醒能量”等场景,维生素E饮料则针对“营养补充,减轻负担”。

关注维生素饮料赛道的,不只有好望水和康师傅。今年以来,元气森林外星人、李子园、果子熟了等品牌都推出了维生素饮料新品,并且都瞄准了“一款产品对应一种维生素”的定位。

相较于今年的活跃,过去几年的维生素饮料市场显得相对安静。

据FBIF的调研,2020年至2024年间,国内维生素饮料市场上的新品主要来自农夫山泉和脉动,并且主要围绕口味进行更新。

比如2023年4月,农夫山泉力量帝新增了西梅桃子风味和柚子复合风味两种口味,2024年4月脉动则推出了黄金百香果限定口味。此外,脉动还曾在2023年与电解质水跨界融合,推出“脉动+电解质”。

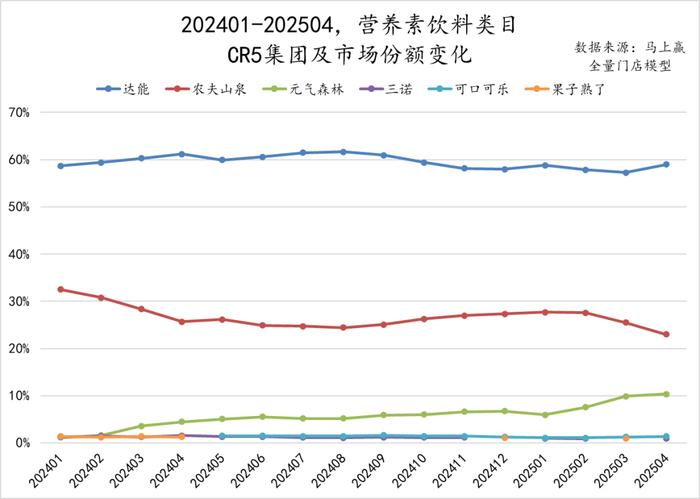

与其他不少品类相比,维生素饮料这个赛道市场集中度较高。

2023年,中国营养素饮料市场规模约197亿元,年复合增长率约为5.57%。[1]而根据马上赢的数据显示,2025年4月,维生素饮料在营养素饮料品类的份额占比达到90%以上。其中,脉动和农夫山泉占有80%左右的市场份额。[2]

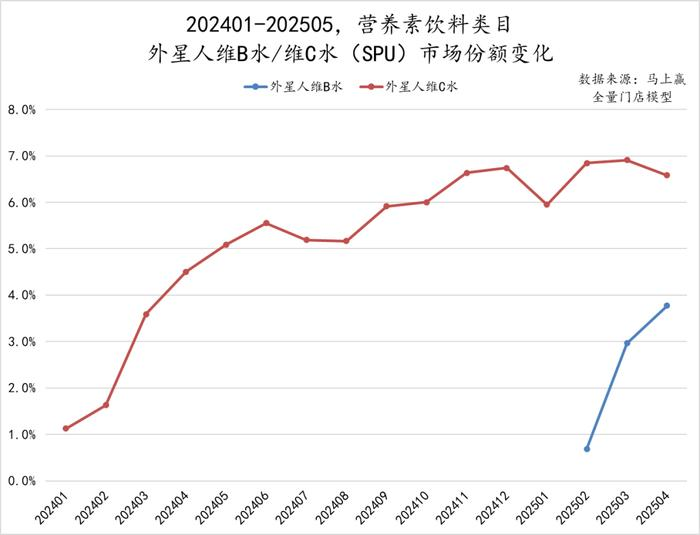

不过2024年开始,元气森林的市场份额开始攀升,2025年4月,元气森林外星人“维C水”和“维B水”的市占率合计达到10%左右。[2]

以元气森林外星人“维C水”和“维B水”为代表的维生素饮料新品们,也在2025年尝试给这一成熟品类带来一些新变化。

一、维生素饮料又热闹起来了

2025年以来,已有多个品牌推出维生素饮料新品。

据FBIF统计,今年以来元气森林、李子园、好望水、康师傅、果子熟了、今麦郎等品牌都推出了维生素饮料新品,上新产品至少达到10款。在此之前的三年中,上市的维生素饮料新品,主要来自脉动和农夫山泉力量帝。

除了参与玩家增多以外,维生素饮料这一品类的产品打法也在发生变化。

如,聚焦单一维生素类型。在此之前,传统维生素饮料通常不会特别强调某一类维生素,并且主要满足运动、户外等场景下,补充体力的需求。

而今年上市的维生素饮料新品,普遍将特定的维生素类型作为核心卖点进行营销,包括向消费者展示该维生素类型的营养特性、每一瓶的含量,以及基于该维生素的营养价值,适合饮用的场景等。

以今年4月李子园推出的VitaYoung维生素饮料系列为例。

首先是包装。李子园将产品主打维生素类型所对应的字母,以大字号设计在包装中心位置,字母的高度约占瓶身总高的三分之一。

在字母的下方,李子园则设计了一份“维生素说明书”。以维生素B营养水为例,该区域左半边分别列出了维生素B1、B3、B6、B12四种维生素所具有的营养特性,右侧则一一列出了所含的的B族维生素的NRV(营养素参考值,用于量化食品中的营养成分占健康成年人每日推荐摄入量的百分比)。

除李子园外,今年元气森林外星人、康师傅、好望水推出的维生素饮料新品,都在产品命名、包装设计、线上平台的商品详情等环节,重点突出特定的维生素类型。

饮用场景也成为多个品牌的宣传重点。如外星人“维B水”就在其抖音平台的商品详情页面,突出了“常吃外卖”、“熬夜加班”、“高压时刻”三个饮用场景。

整体来看,元气森林、李子园、好望水、康师傅四个品牌推出的产品,在抖音平台的商品详情页面提及的推荐饮用场景中,“熬夜”“加班”“高压”“常吃外卖”是出现频率最高的词语。

为进一步增加消费者的饮用频次,有几款产品也在宣传中强化其“水替”的属性。

比如李子园VitaYoung系列,就在宣传中打出“只补水和维生素,就喝活力维他命”的标语。而好望水“果蔬女团水”则是在海报上标有“轻松水,爱上喝水”的标语,并且在产品详情中特别突出“上班路上”“出差高铁上”“旅游度假”三个场景。

维生素饮料也开始尝试一些当下热门的新兴原料。比如好望水“果蔬女团水”的“维B苦瓜水”就使用了HPP苦瓜汁和羽衣甘蓝果蔬粉,“维E海椰水”则添加了养生水常用的原料五指毛桃。

目前来看,2025年以来上市的维生素饮料新品中,已经有产品在市场份额和销量上取得了不错的成绩。

根据马上赢的数据显示,今年2月元气森林外星人推出的“维B水”,截至2025年4月在营养素饮料市场的份额达到4%,与外星人“维C水”的市场份额合计达10%。[2]

线上销售情况方面,好望水维E柠檬水上市3个月,目前抖音平台显示“已售20.7万”。李子园VitaYoung系列同样上市3个月,抖音平台显示“已售1万”。

此外,好望水近期推出的“维B苦瓜水”上市一周多,截至发稿在好望水抖音官方旗舰店已售7385件。

二、维生素从“配角”到“主角”

国内,最早将维生素成分加入饮料的是能量饮料。

1996年,红牛在中国市场上市。首款在国内上市的红牛能量饮料除了添加牛磺酸、咖啡因外,还添加了维生素B6、维生素B12两种B族维生素成分,并且采用了“红牛复合维生素功能饮料”的名称。

刚进入中国市场时,红牛就打出了“困了累了,喝红牛”的口号。不过红牛并没有将其添加的B族维生素成分作为宣传的重点。

最早将“添加维生素”作为卖点宣传的,是2003年达能推出的脉动。

2003年,脉动定位“维生素饮料”在国内上市。脉动切中了红牛没有覆盖到的“日常补充”场景,同时,也比红牛更多地强调了维生素的功能性。

比如在早期的广告中,通过主角饮用脉动后变得充满活力的剧情,以及对“含活性维生群”的强调,来强化维生素与“保持活力”之间的关联。

脉动推出后收获积极的市场反馈,同时市场也很快出现多款竞品。

比如2004年娃哈哈就曾推出维生素饮料“激活”。该产品的包装采用与脉动相似的深蓝主题色,并且从其在广告中打出的“激发潜能,活力无限”的标语来看,同样匹配消费者日常补充、提升活力的需求。

随着市场发展、消费者健康意识进一步提高,2008年左右,市场对维生素的关注从“维生素群”进一步细化到具体的维生素类型。

2008年农夫山泉推出的水溶C100,就打出“5个半柠檬,满足每日所需维生素C”的口号。虽然严格地说,农夫山泉对水溶C100的定位是“复合果汁饮料”,但水溶C100的出现让市场提高了对维生素C的关注。

2010年农夫山泉推出的力量帝维他命水,则将核心卖点放在不同维生素组合所具有的营养特性上,并通过包装向消费者进行介绍。

不过维生素饮料的瓶颈期也很快到来。力量帝推出之后,维生素饮料市场上至少有10年没有出现出圈的产品。

2015年左右,可口可乐、百事、今麦郎等品牌都曾推出维生素饮料新品,但都很快淡出市场。而在2017年之后,已经很少有品牌尝试这一品类。市场格局固化、产品含糖量高等被认为是这一时期新品难以存活的主要原因。[3]

经过市场多年的沉寂后,2023年11月元气森林外星人“维C水”上市。

此时,中国消费者对于补充营养素产生了更高的需求。以帮助人体补充钠、钾、钙等矿物质的电解质饮料为例,这一品类2022年开始加速增长,2023年上半年的市场份额增速则同比增长35.76%。[4]2023年,外星人电解质水的销售额也突破30亿元,同比增长近三倍。[5]

而补充维生素C,依然有较大市场需求。2023年,水溶C100就因为其高含量的维生素C再次在社交媒体上引发讨论。

相比于水溶C100,元气森林外星人“维C水”在宣传中更多地强调了维生素C的营养特性和饮用场景。

今年,这种聚焦单一维生素的打法从个例成为了趋势。

这类产品的大量出现,有其合理性。根据魔镜洞察发布的《2025四大人群健康与保健食品洞察报告》,不同特征的人群,对营养补充的需求也有较大差异,比如“职场精进派”更多地服用维生素B族来维持机体神经功能,“悦己健康派”则更多地服用烟酰胺片来增强肌肤对紫外线的抵抗力等。[6]这证明,消费者在营养补充方面越来越“精细化”。

目前来看,红牛、东鹏特饮等多款定位“维生素能量饮料”的产品,获得了我国市场监管部门认定的保健食品标志,而主打日常补充场景的维生素饮料,则普遍没有获得这一认证。

各品牌之间围绕维生素饮料的竞争刚刚开始,能否被市场广泛接受还需要时间检验。

参考来源:

[1]2025-2031年中国功能饮料行业市场研究分析及未来趋势研判报告,2024年10月,智研咨询

[2]数读电解质饮料:高温热浪来袭 专业补水再爆发,2025年6月,亿邦动力

[3]巨头押宝维生素饮料,2015年5月,北京商报

[4]电解质水过“暖冬” 企业加速拓展“场景圈”,2023年12月,中国经营报

[5]元气森林唐彬森:“好产品是唯一的解题钥匙”,2024年12月,消费钛度

[6]魔镜洞察2025四大人群健康与保健食品洞察报告,2025年7月,魔镜洞察