与往年相比,今年上半年的昆明楼市表现有点不一般。

2025年已过半程,于近日相继发布的各大研究机构统计数据结果,却出奇地一致。新旧产品更迭的竞争比想象中来得更猛烈,才出手即进入白热化,市场主导权正在转移。

创新型产品异军突起,90后上位成购房主力军

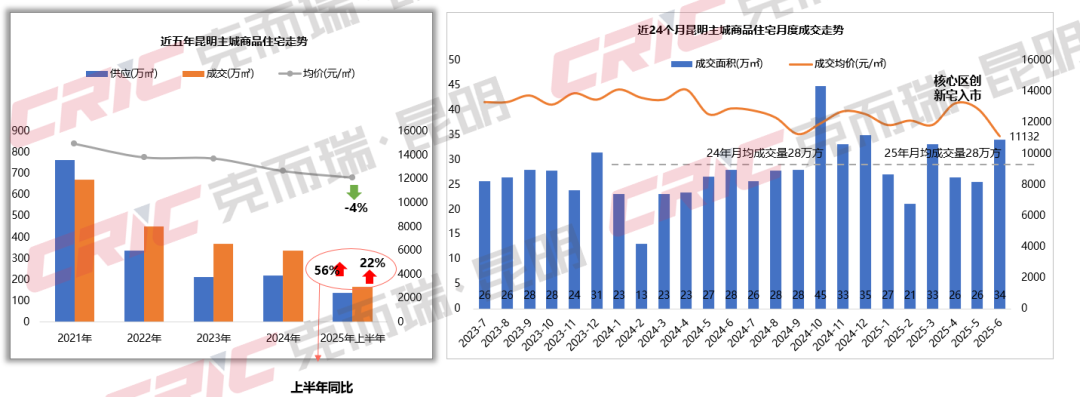

据克而瑞发布的数据显示,2025年上半年昆明新建商品住宅成交规模168万方,同比涨22%。换而言之,上半年昆明楼市总成交约1.4万套,近一年新房月均成交2510套。

新盘方面,共计有7个项目首开,多为第四代住宅、负公摊、零公摊的创新型产品,且占据有卓越的地段位置优势。这类好区位品质型创新产品,去化率约20%-40%,表现较佳。

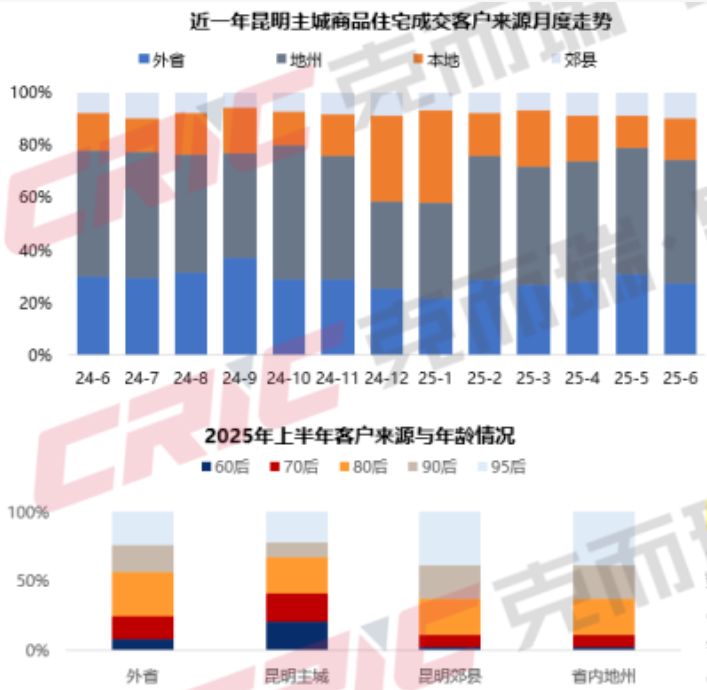

客群方面也有了明显的变化。90后的外省客户和本地的改善客户明显增加,成为昆明楼市购房主力军。

且更青睐于区位配套好、面积与总价适中的创新住宅产品。尤其是面积在130-150㎡,总价在250-300万的产品。

体现在数据方面,即100-110㎡市占同比提升3.2%、100-140万市占同比提升6.8%;130-150㎡市占同比提升1.9%、250-300万市占同比提升2.5%;180-200㎡市占同比提升0.5%。

改善或四代宅/零公摊产品更受青睐,又有4个楼盘加入房票房源

具体到楼盘项目,市场需求的变化和走势,基本与各大热销楼盘的销售数据一致。

不出所料,邦泰·璟和、保利天珺、邦泰·悦九章·彩云、华发书香云海、大华锦绣山海、保利城、邦泰·观云、龙湖·山海原著、万科桂语东方、龙湖新希望锦粼天曜这10个时常霸榜的楼盘卖得最好,稳居《2025年上半年昆明项目销售金额TOP30》的前十位。

与往年不同的是,今年的排名高位项目主要是改善或零公摊项目,排名靠后项目为老旧高容积率且户型一般的传统项目。

其中,创新住宅供应增加,带动传统大平层豪宅项目在榜数相比一季度减少2个,改善项目数量持平。刚需盘加速去化,在榜数量较一季度增加2个。

尤为亮眼的是,第四代住宅产品正式首开杀入市场,且购房者对此的接受程度较高。截至目前,虽然有且仅有邦泰·观云、义承丹霞翠屿2个四代宅入市供应,但销售成绩均十分优越,销售金额分别为4.48亿元、2.57亿元,位列第7、第22。

这样一组市场数据的背后,真相只有一个:几乎零公摊,甚至是负公摊,以及第四代住宅产品,正逐渐成为市场成交的主流。

新规之前的传统产品市场竞争力下滑,唯有占据核心地段优势,或是占据优质教育资源优势的项目,受到的波及较轻。

因此,邦泰·璟和、邦泰·悦九章·彩云、万科桂语东方、万科都会半岛4个拥有超高得房率的项目,榜上有名也就不足为奇了。虽然产品定位略有不同,但4个楼盘几乎做到零公摊,是住宅新规出台前,为数不多的几个将户型空间利用率做到极致的楼盘。

从入市时间来看,这四个项目均于去年底才入市,短短不到半年的时间,去化却十分迅速,有的首批推出房源已然售罄。由此可见,购房者对于创新住宅的偏好,并不一般,接受度很高。

另一方面,传统产品中,华发书香云海、保利城、万科公园城市、龙湖青云赋、筑友双河湾、山海金澜锦翠、大华公园天下等,占据地段和优质名校双重资源的项目,去化速度远高于其他楼盘。

保利天珺、龙湖山海原著、龙湖新希望锦粼天曜、云南建投·朝朝暮暮、美的·北京路9號、华润中心、龙江金茂府、鳯起蘭庭、义承金川府这9个楼盘,则撑起了高端改善住宅的半边天,持续热销,且价格始终坚挺,成交均价维持在20000元/㎡上下。

不得不提的是,上榜项目中还有一个特别的例外。

位于马街片区的大华锦绣山海星萃苑,成为昆明第一个上线的房票房源项目,另辟蹊径实现了快速去化库存。

事实上,早在去年,大华锦绣山海就已经入列昆明房票房源范畴,成为其中的大头。首批上架的房票房源就多达719套,分别为401套住宅,318个车位。住宅房源最小建面约61㎡,最大建面约138㎡,给予了购房者充分的可选择面。

据昆明房产信息网查询结果可知,截至目前该批房源已基本售罄,仅剩19套住宅和3个车位暂未出售。

值得一提的是,正是看到了大华锦绣山海的良好去化效果,才有了更多的楼盘加入昆明房票政策。

近期,又有大华公园天下、融城昆明湖、筑友翰林府第、华发书香云海等项目加入,新增了大批量的房票房源。不仅为高库存项目提供了去化的新思路,也让回迁户可选空间大幅度提高,回迁安置变得更加的灵活和多元。

总而言之,随着住宅新规的落地实施,新规改善型住宅产品逐渐逆袭成主导市场成交的新潮流。传统楼盘面临销售压力,分化趋势更加凸显。

具备优质学区、成熟配套或板房优势的刚需项目,仍旧会是市场的宠儿,通过5%-10%的降价策略尚可快速走量。而传统的高容积、高公摊项目,则面临显著价格抗性,降价后认购仍下滑明显,去化速度大幅度下降。

现房或房票兜底项目则成为例外,价格企稳,保持畅销的主导基调。

而未来一段时间,布局核心区域与抢占零公摊市场也将会成为房企的新战场。