文|白马商评

显示面板行业近期两起并购案几乎同时有了新的进展。

6月27日,TCL科技发布公告显示,公司已经收到证监会的批文,同意其定增及收购事项。与此同时,另一家同业公司维信诺再次更新收购方案,等候监管审核。

两家公司的收购案有诸多相似之处,都是定增募集资金收购国资股东手中的股权,且在收购前均为标的公司的小股东。

另外,TCL科技和维信诺都是深交所上市公司,两起并购案的审核流程、办理机构都是一样的,均需通过深交所并购重组审核委员会的审核。但TCL科技从草案提出到收到批文用时不到4个月;维信诺的方案距离预案提出已经两年半,还在审批过程中。

无论从维信诺自身的财务状况、标的公司的财务状况和内部治理,还是交易方案本身来看,这起收购案仍然面临诸多不确定性,能否顺利落地还是未知数。

继续闯关

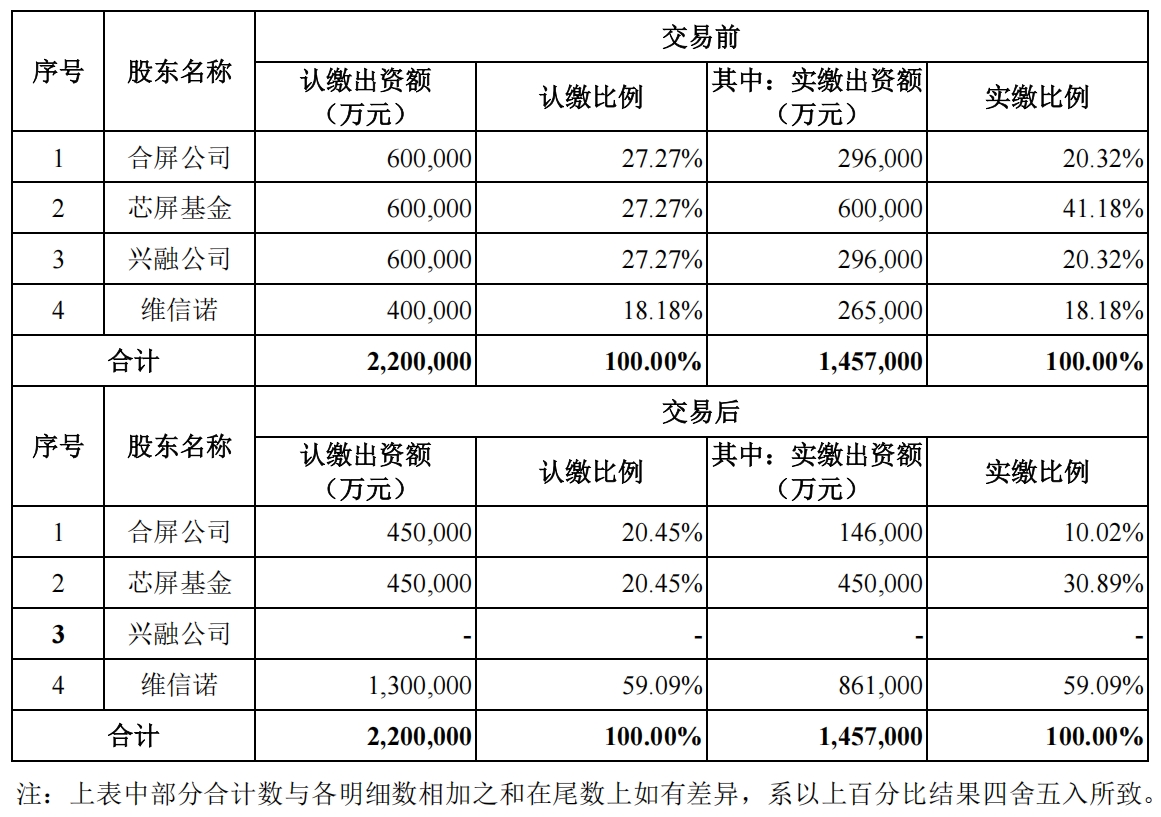

维信诺收购案于2023年初提出,维信诺计划向合肥合屏投资有限公司(简称“合屏公司”)、合肥芯屏产业投资基金(有限合伙)(简称“芯屏基金”)、合肥兴融投资有限公司(简称“兴融公司”)发行股份及支付现金购买其所持有的合肥维信诺科技有限公司(简称“合肥维信诺”)40.91%的股权。

合肥维信诺是上市公司维信诺于2018年9月发起成立的,成立后仅3个月即增加注册资本,引入了合屏公司、芯屏基金、兴融公司三家具有合肥国资背景的股东。

增资完成后,兴融公司、芯屏基金、合屏公司在合肥维信诺的持股比例均为27.27%,维信诺持股比例为18.18%。

当前交易,简单讲就是维信诺收购当时增资时进入合肥维信诺的三家大股东手中股权。

如果能够按照方案成功完成交易,维信诺将成为合肥维信诺第一大股东,占股比例为59.09%,合屏公司、芯屏基金分别持股20.45%,兴融公司不再持股。

5月底,维信诺发布公告称,接到了交易对方调整部分交易方案的通知,申请中止审核。

此前交易方案就因财务资料及评估资料过有效期需要补充提交而被中止审核。根据规定,维信诺应当及时补充提交,否则将被终止审核,这将导致并购事项彻底“流产”。

维信诺因其他因素调整方案,使得“中止期”又延长了一个月。

6月25日,维信诺公告了更新后的交易草案,并向深交所申请回复审核;目前,深交所已经同意恢复本次审核。

利润承诺改为收入承诺

更新后的方案与前次方案相比,交易价格、交易内容及定增的发行价均未调整。最大的变化是交易对手方的业绩承诺作出了调整。

前次方案显示,合屏公司、芯屏基金、兴融公司三家公司对合肥维信诺2024-2026三年累计净利润做出承诺,合计不低于29.2亿元;如果未能实现,则需要对维信诺进行补偿。

最新方案取消了利润承诺,改为收入承诺。即三家公司承诺合肥维信诺2025-2026年度合计营业收入不低于323.47亿元,其中2025年、2026年分别为160.65亿元、162.82亿元。

从业绩承诺的实现难度上看,收入显然比利润指标容易一些。公司可以通过调整经营策略来实现规模扩张,但能否盈利则是另一回事,叠加合肥维信诺和维信诺之间还有大量的关联交易,可调节空间更大。

当然,将利润承诺改为收入承诺更重要的因素恐怕是实现原先的利润承诺存在相当大的不确定性,收入则更为“可控”。

根据已经披露的信息,合肥维信诺2024年的净利率为7.01%。假设2025-2026年合肥维信诺净利率维持在相同的水平上,两个年度合计净利润将不低于22.68亿元,算上2024年已经实现的7.32亿元净利润,2024-2026三年合计净利润将达到30亿元以上,与前次方案的利润承诺相当。

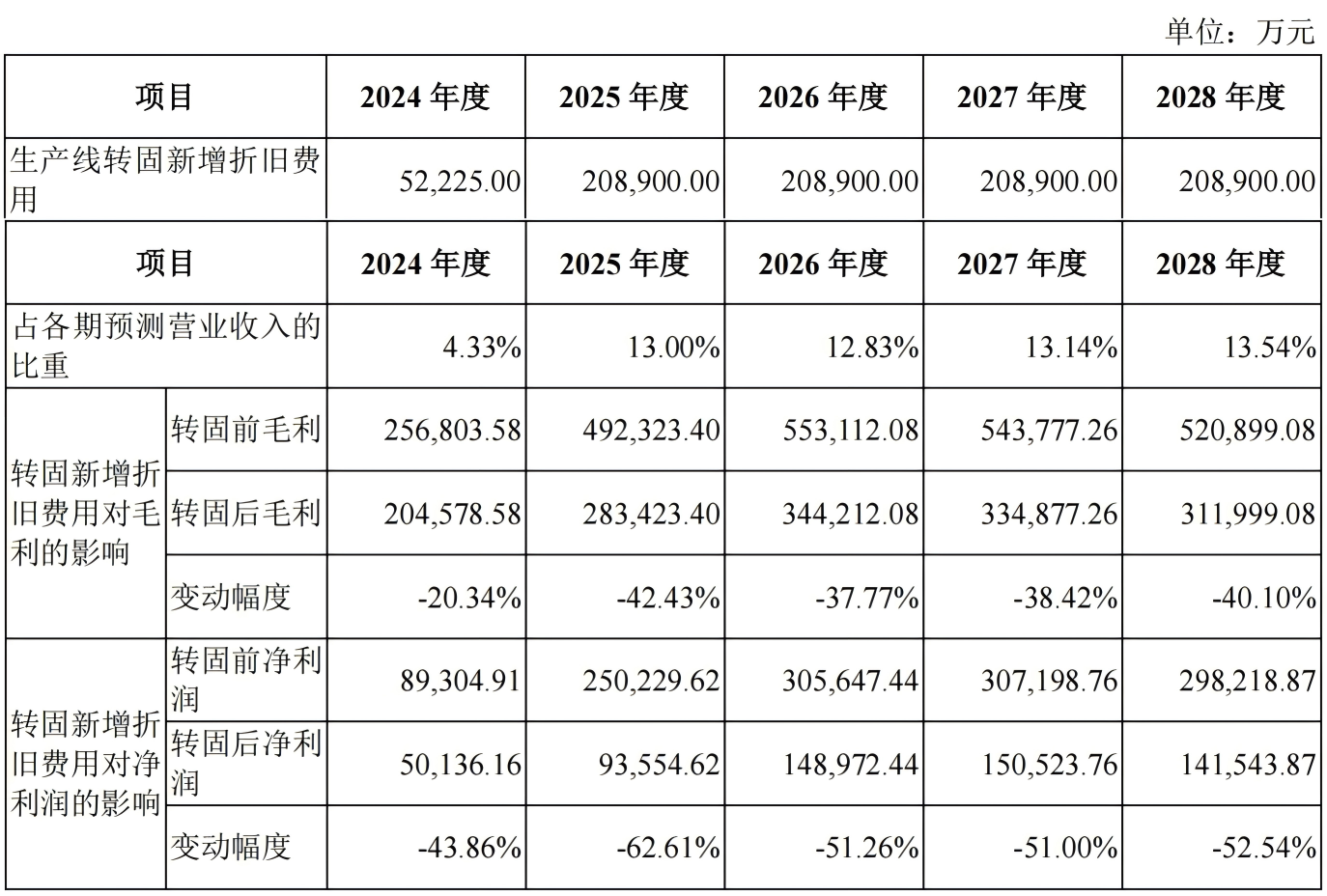

然而需要注意的是,受到生产线转固的影响,2025年后合肥维信诺的折旧费用大幅增加,年度折旧费用超过20亿元,远超2024年的水平。

如果计入大幅增加的折旧费用,再以2024年的毛利率、净利率水平估算,未来两年合肥维信诺将重新进入亏损状态。所以,要想避免亏损,合肥维信诺必须大幅提升毛利率和净利率。

在收购合肥维信诺之前,维信诺已经长期处于亏损状态。合肥维信诺如果继续亏损,并表后将进一步拖累上市公司业绩。

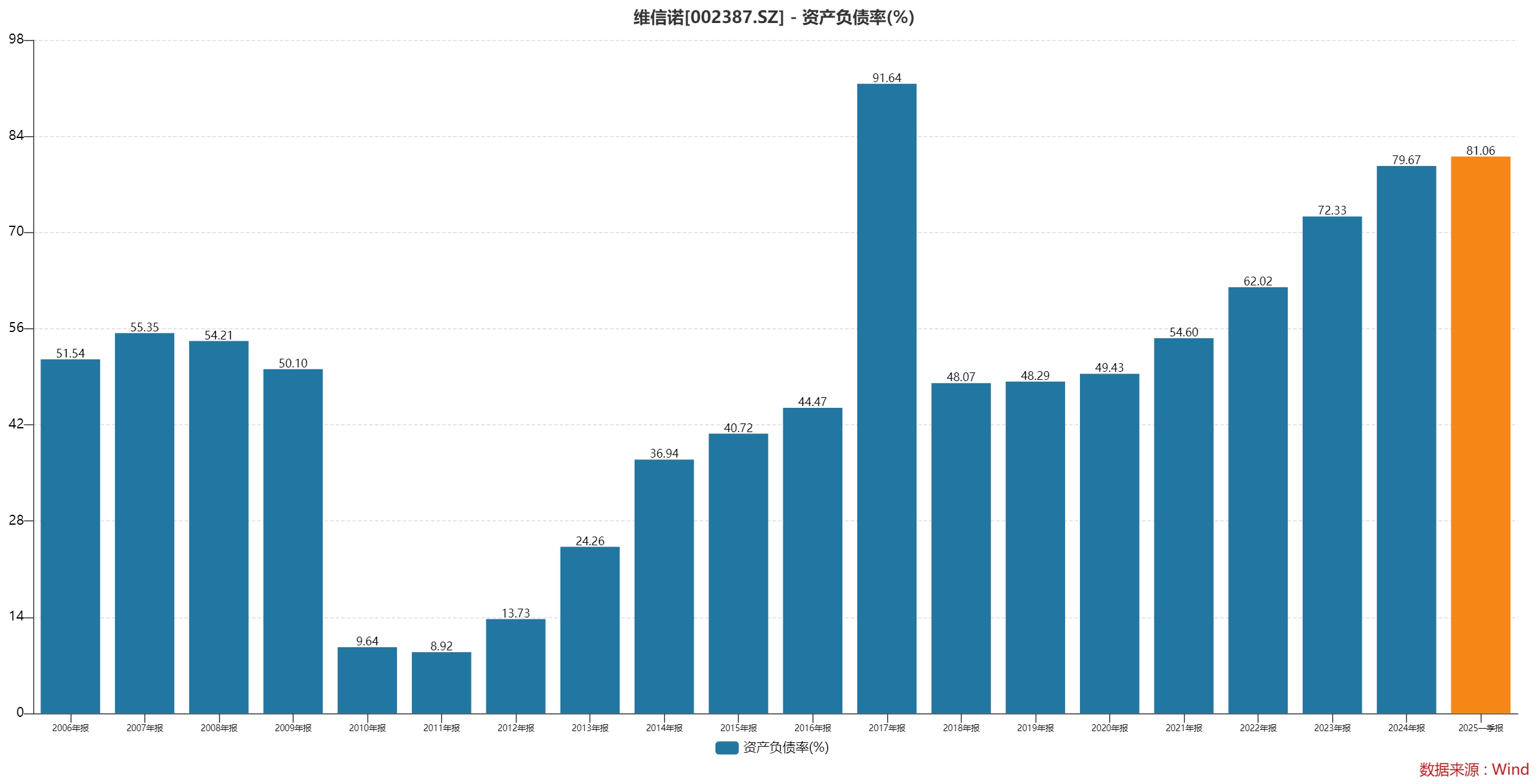

近年来,维信诺的资产负债率持续抬升。今年一季度末,该数据为81.06%,为近20年次高。

此外,维信诺还计划建立并运营一条第8.6代柔性有源矩阵有机发光显示器件生产线,新项目投资总额为550亿元,首期注册资本金20亿元,维信诺出资4亿元,占比20%。

一季度末,维信诺账上现金不足60亿元,去年全年亏损就超过25亿元,今年一季度继续亏损5.3亿元。

自身尚未盈利,收购的资产大概率继续亏损,还要投入资金建设新生产线,维信诺的资金状况能扛得住吗?