文|野马财经 刘俊群

编辑|刘钦文

每年换季时,总有人会反复咳嗽、频繁奔走于医院,更有不少人离不开哮喘吸入器——这些场景已不再是个别现象。事实上,哮喘等慢性呼吸系统疾病已经成为仅次于糖尿病和心血管疾病的第三大类慢性病,影响着越来越多人的生活。

近日,专注于生产哮喘治疗药物的长风药业股份有限公司(以下简称“长风药业”)向港交所递交了《招股书》。此前,长风药业曾于2021年2月和2023年6月两度向上交所科创板递交上市申请,2024年6月公司决定撤回第二次A股上市计划,转而申请港股上市。

公司通过一款哮喘用药支撑了近90%的营收。而该产品在市场中正面临着越来越激烈的竞争。2020至2022年,长风药业累计亏损近6亿元,直到2023年才成功扭亏为盈,净利润为0.32亿元。2024年,公司的净利润进一步减少至0.21亿元,但2024年的销售费用已高达2.35亿元,占总营收的38.8%。

公司背后的实控人是两位“学霸”博士——梁文青和李励,在两位博士的带领下,长风医药是否能够在竞争激烈的哮喘市场中站稳脚跟,顺利成为一家上市公司?

年入6亿元

超9成收入来自单一药品

《招股书》显示,长风药业成立于2007年,是一家做吸入治疗的公司,主要针对哮喘、慢性阻塞性肺疾病(下称“COPD”)、过敏性鼻炎等呼吸系统疾病。

吸入疗法是通过将药物制成气雾颗粒或干粉颗粒,患者通过吸入的方式将药物直接输送到气道和肺部进行治疗。相较于口服药物,吸入疗法的优势在于起效快、副作用少,因而广泛应用于呼吸道疾病的治疗。

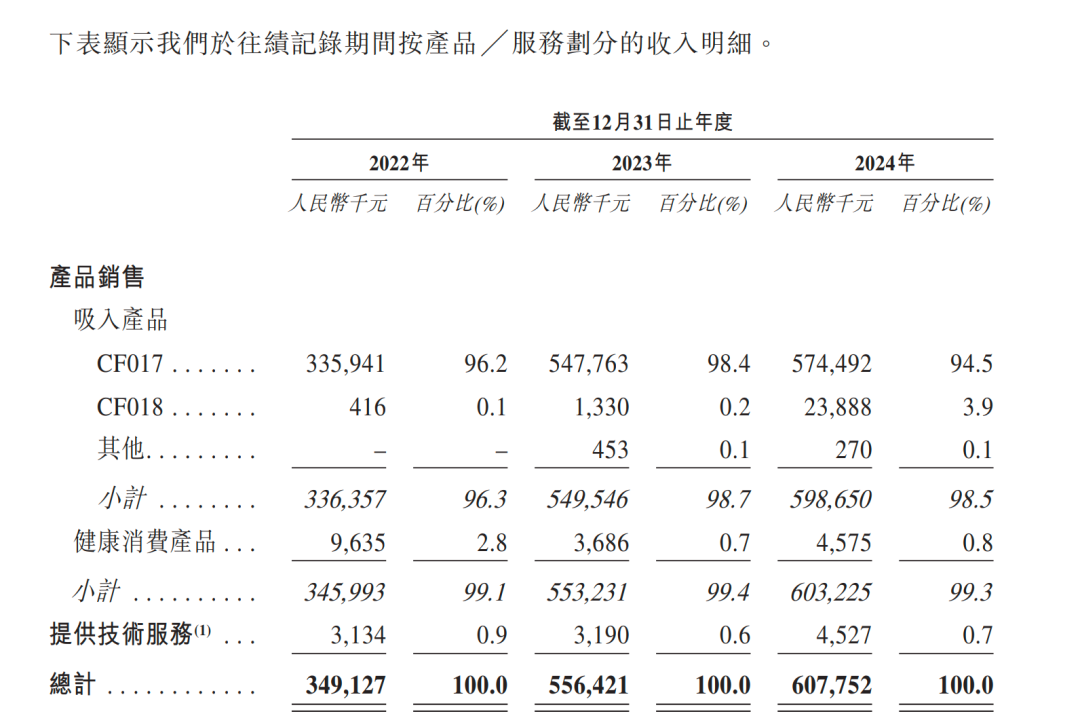

目前,公司已上市三款产品,分别是“吸入用布地奈德混悬液”(CF017)、“吸入用硫酸沙丁胺醇溶液”和“氮 斯汀氟替卡松鼻喷雾剂”(CF018)。这三款产品在2021年和2022年相继获批上市,适应症覆盖支气管哮喘、COPD和中重度过敏性鼻炎等。

不过,三款产品中,仅有吸入用布地奈德混悬液(即CF017)对公司营收产生较大贡献,2022年—2024年,其给长风药业带来的营收分别为3.36亿元、5.48亿元和5.74亿元,占总收入的比例分别高达96.2%、98.4%和94.5%。

相比之下,其他两款产品的市场表现相对平淡。其中,氮 斯汀氟替卡松鼻喷雾剂(CF018)2024年仅为公司贡献了0.24亿元的收入,占比3.9%。

然而,“吸入用布地奈德混悬液”(CF017)的市场也并非一片坦途。作为一种糖皮质激素类药物,CF017主要用于治疗支气管哮喘和慢阻肺等。虽然它通过雾化吸入能有效缓解气道炎症,但随着市场的发展,越来越多的竞争者进入了这一领域。

郑州贯众医疗科技有限公司总经理江伟表示,CF017的主要竞争对手包括丙酸倍氯米松和其他同类药物,尤其是一些国产布地奈德吸入用混悬液。其中,正大天晴生产的吸入用布地奈德混悬液通常价格较低,在基层医疗市场和对价格敏感的患者群体中更具优势。

此外,CF017的使用方式也是其面临的一大挑战。

通常,它需要患者每日吸入两次或以上,并且需要专门的雾化泵来进行雾化给药,以控制呼吸道炎症,属于短效吸入糖皮质激素(ICS)。相比之下,近年来新一代长效吸入药物,如布地格福吸入气雾剂和氟替美维吸入粉雾剂等,已逐步进入市场。这些药物的作用时间可以持续12到24小时,每日只需给药一到两次,且不需要专门的雾化机器,极大地方便了患者。

不过,江伟也提到,这两种长效药物与CF017的使用场景不同,吸入主要是在稳定期的日常用药,而雾化则必须使用机器,更多应用于住院和加重期的患者,因此它们之间的竞争并不直接。

公司也在《招股书》中提示,CF017及其他已上市产品的销售可能受到多种因素冲击,包括市场竞争加剧、供应链或产销环节中断、原材料成本上涨、销售网络变动、产品质量与副作用争议,以及知识产权纠纷等。若公司无法稳定产品销量、维持合理定价与利润率,将直接影响整体盈利能力。

对此,长风药业显然早已意识到风险。在此次上市计划中,公司将募资用于多个方面,其中包括加大对国内外吸入制剂候选产品(如DPI、SMI)的研发和商业化。

公司还表示,正在推进中、美、欧等主要市场及东南亚、南美等新兴市场20多个候选产品的全球开发,开发 EBV 等新疗法、IPF及PAH等疾病的同类首创或中国首创疗法,并扩展至中枢神经疾病及抗感染药等新领域。

整体看,2020年-2024年,5年内,公司营收从0.05亿元一路增长至6.08亿元。公司前三年入不敷出,处于亏损状态。2020年-2022年,长风药业净利润分别为-4.05亿元、-1.32亿元和-4939.92万元,三年亏损近6亿元。不过2023年公司成功扭亏为盈,净利润为0.32亿元。2024年,公司的净利润略有下降至0.21亿元。

3年近6亿销售及分销开支

因广告违规被罚

随着患者治疗方式的多元化,长风药业面临着日益严峻的竞争压力,尤其是在单一产品竞争的背景下,公司的经营成本不断攀升。

需要说明的是,长风药业的A股《招股书》与港股《招股书》中,对销售费用的分类表述及披露逻辑存在差异。

长风药业曾于2021年2月、2023年6月两度递交科创板上市申请,在A股《招股书》中以“销售费用”为核心科目披露营销支出。

2020年到2022年,长风药业的销售费用持续上升,分别约为0.27亿元、0.52亿元和1.36亿元,占当期营业收入比例分别约为6.34%、22.15%和39.36%。三年的销售费用总额达到2.14亿元。

其中,市场推广费占比突出,2020-2022年占比分别为30.62%、36.22%、69.03%,2022年市场推广费达9358.81万元,同比激增398.69%。

在市场推广费中进一步细分,“市场信息分析与收集费用”“医院拜访费用”合计7000万元,占2022年推广费的78.82%。

长风药业解释称,医院拜访费用主要用于对终端医院相关科室进行日常拜访。

“医院拜访是药企常见的营销推广活动方式,拜访内容包括产品宣介、学术交流、临床指导、回访服务等,旨在与医生、医院及其他医疗机构建立良好的合作关系,促进药品的销售和推广。”海南博鳌医疗科技有限公司总经理邓之东表示。

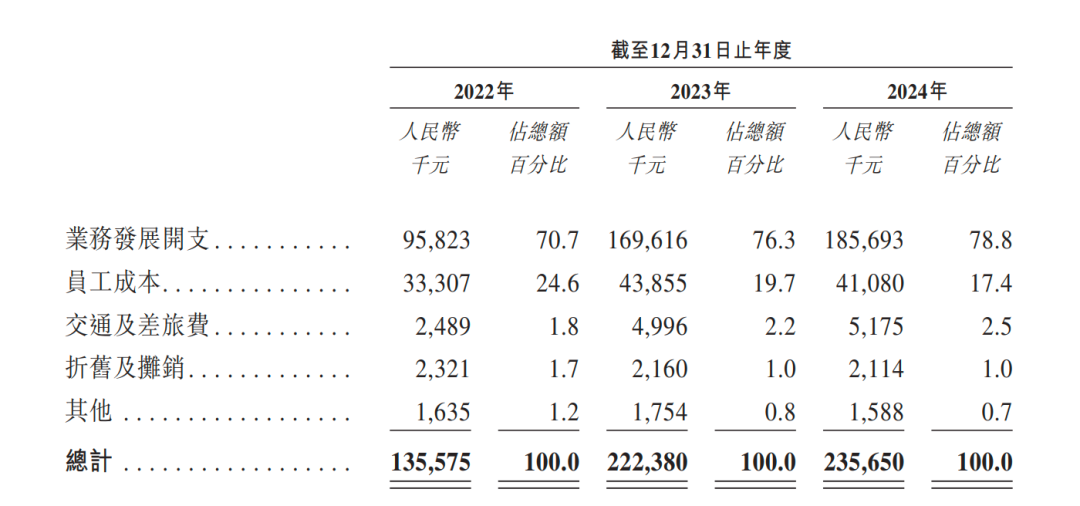

2024年6月,长风药业撤回科创板申请转向港股上市,在港版《招股书》中,“销售费用”“市场推广费”等表述被“销售及分销开支”替代。销售及分销开支则由业务发展开支、员工成本等主要组成。

销售及分销开支由2022年的1.36亿元增加至2023年的2.22亿元,并进一步增加至2024年的2.36亿元,占收入的比例相对稳定,分别为38.8%、40%和38.8%。三年销售及分销开支合计5.94亿元。

长风药业解释称,销售及分销费用的增加,主要来自于业务开发费用的提升。这些费用主要用于支付给第三方推广商的服务费,以提高市场渗透率、扩大医院覆盖范围并推动产品推广。《招股书》显示,2022年-2024年,这部分费用分别为0.96亿元、1.7亿元和1.86亿元。

尽管在市场推广上投入巨额资金,长风药业仍面临一定的内控问题。此前科创板《招股书》显示,2021年4月22日,长风药业子公司江苏长风因违反广告内容管理规定,被有关部门责令停止发布违法广告,并罚款1万元。

到了2023年,江苏长风又因为同样的问题受罚。

工商信息平台“天眼查”显示,江苏长风在京东平台上开设的“清氛官方旗舰店”在售的一款儿童装清氛生理性海水鼻腔喷雾器,在对该产品进行介绍时使用了“安全放心”、“多重检验,放心护理,安全医疗”等安全性断言用语,于2月15日因违反广告内容管理规定行为被责令停止发布有安全性断言的广告内容,并罚款9000元。

对此,中国企业资本联盟副理事长柏文喜表示,因广告频繁被罚的背后,可能是企业运营管理出了问题,导致企业战略不清晰、管理失范和产品竞争力不够、营销层面压力过大却效果不佳。

公司也表示,已采取或继续采取以下风险管理措施:制定实施涵盖业务各方面的风险管理流程;制定合规手册明确部门及成员合规义务;成立审计委员会审查监督财务报告程序与内控制度;采取政策确保遵守上市规则。

两位博士“学霸”

干出一个估值32亿元IPO

长风药业的背后是一对美国籍学霸创始人——梁文青与李励。

《招股书》显示,梁文青出生于1966年,拥有美国马萨诸塞大学分子细胞生物学博士学位,曾在哈佛医学院担任博士后研究员。2002年至2010年在美国创办中国健康咨询公司,如今担任长风药业董事长、总经理。

李励则是1959年生人,美国密歇根大学化学博士。她的履历同样亮眼,曾在葛兰素史克任高级科学家,还在美资药企担任过药物制剂研究的资深职位,1998年至2014年创办美国Cirrus药物开发公司并任副总裁,现在是长风药业的董事与首席科学家。

两位学霸的带领下,从2010年到2022年,公司完成多轮融资。

2010年12月,双鹭药业出资1000万元参与A轮。2013年4月,吉林创投、吉星创投等机构投入4100万元B轮融资,数月后中新创投以900万元完成B+轮。

2015年C轮,瑞业基金等机构注资6000万元。2017年D轮,国投创新等机构带来4.4亿元投资。2020年是融资高峰,1月完成6.3亿元E轮(联新资本领投),7月完成3.6亿元F轮,半年内合计融资近10亿元。

融资推动着估值攀升。完成F轮后,公司投后估值31.76亿元。截至IPO前,梁文青与李励通过多家平台共同控制公司27.25%的股权,是实际控制人。

股权结构中,苏州岭头、先进制造基金、美中瑞、闽美投资、苏州远辰、双鹭药业分别持股7%、7.03%、6.5%、5.7%、5.2%和4.1%。

如今,两位博士学霸带着哮喘药冲刺港股,一边是90%收入押在单一药上的"豪赌",一边是每年砸过亿做推广。可赛道里早已挤满了虎视眈眈的对手,这对学霸组合能不能在资本市场开出新花呢?