文 | 新眸 道平

当玄戒O1带着外挂基带方案试图突破5G基带与旗舰SoC时,此前vivo与Arm联合实验室联合调试3nm芯片的"共同深耕"又重新拔出并在网络引起热议。

对比之下,vivo的技术路径展现出务实稳健的风格,如果把时间拉长,过去多年,vivo在市场份额、高端旗舰等领域取得了显著硕果。客观地讲,这个结果离不开vivo过去持续押注长赛道的战略定力、渠道布局以及蓝科技的底层基因。

然而,vivo所面临处境同样不乏挑战:行业产品创新面临瓶颈、用户消费谨慎等因素让手机厂商间的存量竞争愈发激烈,稍有不慎,品牌就可能湮没在周期波动中。

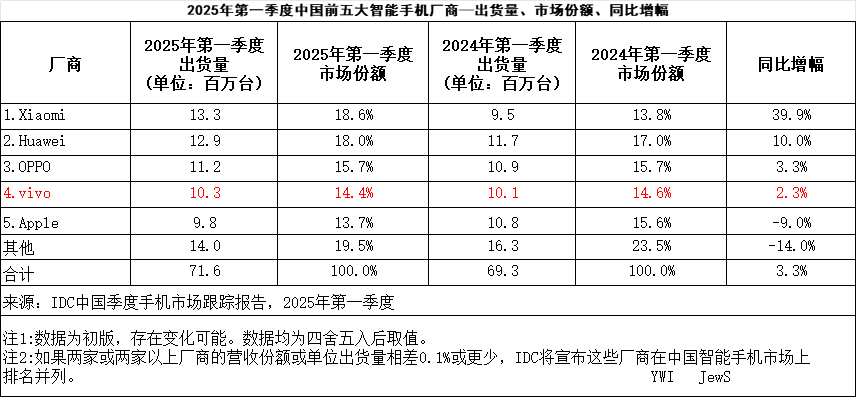

这意味着,在头部厂商比拼更加焦灼的势态下,市场份额里每1%的争夺都代价高昂。IDC数据显示,vivo国内市场排名已从2024年的榜首滑落至2025年Q1的第四位。

如vivo创始人沈炜所讲,“未来三到五年,智能手机行业面临形势都会比较严峻,企业发展比拼的是稳健经营的能力,是少犯错误多做正确事情的能力。”

从长期角度看,vivo面临着“如何守住市场阵地、如何卷赢同行和如何在新赛道上突围”等多重挑战。这是vivo当下首要解决的且正确的事。

01 向下,如何守住市场阵地?

在智能手机行业,线下市场占据60%左右份额,这一销售格局决定了终端阵地始终是手机构建品牌竞争力的关键。vivo能在过去连续4年成为中国手机市场国产品牌销量第一名,也与这家厂家在线下多年的耕耘密不可分。

对于脱胎于步步高体系的vivo而言,本分文化是深入骨子里的基因,创始人沈炜曾明确提出:“做事不能喊,有多大能力做多大事”,这话落地到市场策略选择上,很快被转化成了“农村包围城市”的商业路线。

在行业处于快速成长和爆发的早期阶段,vivo凭借这种快速下沉铺货的打法,将全渠道覆盖与精细化运营的双重效率优势发挥到淋漓尽致,很快在零售市场形成品牌壁垒。

有数据显示,截至2024年,vivo线下门店已超25万家,覆盖直营店、代理商体验店及经销商加盟店,形成完整的终端店面网络,以满足不同用户消费层级需求。甚至,有业内人士表示,为了进一步扩大市场,vivo还采用补贴、返点的形式去推动合作商主动进行拓店。

不过,在渠道供给创新与体验式消费潮流并行发展的趋势下,手机销售通路也经历了从主要依靠运营商体系到更多依靠独立品牌零售门店的转变。艾瑞咨询数据显示,大型购物中心线下零售体量占比已逼近30%,街道社区门店占比持续下降,智能手机行业亦呈现相同趋势。

这意味着,vivo过去长期依仗的传统店铺基本盘正受到挑战,加上vivo在部分三、四线城市高端品牌阵地建设仍有不足,市场基本盘正受到部分友商的挤压。

更严峻的挑战来自渠道客户层面,过去几年,头部渠道商曾在出货规模、终端建设乃至市场份额争夺中为vivo提供关键支撑。然而,随着智能手机行业竞赛的白热化和个别品牌的回归,vivo原有部分核心头部客户的承载能力越来越受限,甚至出现倒戈。

客观地讲,在其他品牌抢商抢盘的背景下,大商的变动直接影响vivo在销售市场的出货量和激活量,也考验着渠道客户的资金运作能力、提货能力。

往深层次看,智能手机行业的渠道竞争逻辑已从以往讲究铺货效率的模式,升级为注重良性周转和聚焦零售心智的模式,各品牌对核心阵地位置的抢占也更加激烈,在此大背景下,vivo纵然面临如何守住市场阵地的客观压力。

02 向中,怎么内卷同行?

回顾行业发展历程,vivo曾面临数十个竞争对手,但vivo在过去凭借着在长赛道的持续投入卷赢了不少同行,在竞争中超越酷派、魅族等品牌,跻身头部阵营。

具体看,一方面是精准的机海战术,vivo通过‘机海战术’在早期竞争中奠定生存基础,而更大的战略定力则是体现在vivo对技术长周期的持续投入上。早在2019年,vivo确立了设计、影像、系统、性能四条长赛道,并成立中央研究院专注三年以上的前沿技术研发。这些赛道的持续投入让vivo在国产手机梯队中表现突出。

以影像赛道为例,vivo组建了超过千人的研发团队,从“微云台”防抖技术,到自研影像芯片V1,再到V3+与VS1双芯片组合,多种技术代际差的积累,让vivo在中低端市场保持了性价比优势,再配合覆盖多个价格区间的产品组合,很快推动了vivo市场份额的激增,致使vivo过去几年出货量持续位居行业前列。

然而,当下智能手机行业已深陷存量竞争的“红海”。

以2024年为例,国产品牌手机出货量2.69亿部,其中光上市的新机型就高达396款,头部厂商在参数上的厮杀更加趋于白热化,游戏流畅、摄影清晰、续航时长、轻薄设计等已成手机产品定义中的必选项而不是优势项。换句话说,在技术普惠的状况下,中低端机的性能逐渐过剩和同质化,vivo早期在硬件、软件和调优耦合协同发展之下沉淀的竞争壁垒开始被打破,市场份额逐步跌落。

随着中低端市场上“排位竞赛”竞争程度的加剧,一些厂商开始把旗舰技术下探,试图催生出更多细分领域的突破性产品,这对vivo而言是检验技术能否转化真实能力的试金石。

在高端旗舰领域,vivo曾通过厘清“产品是因、品牌是果,品牌是产品的方向牵引”的根本逻辑,支撑起高端化的品牌突破,靠着强化“技术驱动”和“设计驱动”两大引擎,vivo X系列手机打破了高端市场主流阵地牢不可破的神话,并实现了“商业经营规模的闭环”。

最明显的例子是,vivo在影像、操作系统(OS)等核心赛道上与国外头部手机品牌的差距已经缩小,甚至在影像方面开始领先,且已经在旗舰机口碑上打出差异化。然而,影像需求的小众化难以支撑全面高端化。更关键的是,在底层芯片等决定品牌技术势能的核心原创技术上,vivo尚未实现实质性突破。

此外,vivo在高端化过程中也遭遇了产品问题的困扰。例如,vivo X200系列手机在上市后,被多位消费者反馈存在拍摄眩光现象。这一事件对vivo的品牌形象造成了不小的冲击,也暴露了vivo在产品测试和质量把控上的不足。

回过头来看,OPPO、vivo在旗舰产品上又开始重新回归小屏走“苹果路线”,跟随式创新成为市场高度内卷下的被动选择。

直至目前,vivo处于了半步高端状态,小有成就却似乎又难以撼动友商地位。

IDC数据显示,在去年国内高端机市场领域,vivo没能进入前三。

除了产品,价格内卷同样不可忽视,仅在近期的618大促期间,国内智能手机市场就迎来了新一轮价格调整。安卓阵营头部厂商集体下调旗舰机型售价,业内不少主流旗舰机型,降价幅度均超千元,创下近年旗舰机最大降价纪录。

这意味,vivo既要面临产品力的内卷,也要面临价格上的内卷,如何更稳健地在内卷中制胜,是不得不面临的一大挑战。

03 向上,准备好了新竞赛?

如果把vivo过去的成绩总结为一套方法论,在于这家厂商敢于押重注在“极致场景”中,并通过“极致产品”的“极致体验”来满足“极致需求”,实现在关键赛道的不断突破。

不过,在当下时代,基于“功能点”定义产品“品牌价值”的向上取决于2个因素:一是核心技术;二是精准战略判断下的新增长曲线。目前,vivo在这2方面均有布局。

具体看,vivo近日启动了一项名为“蓝极星计划”的顶尖人才招募项目,涉及岗位包括芯片、AI大模型、XR等核心技术领域,其中,vivo擅长的影像方向名额最多。而此前vivo副总裁周围曾对外表示,vivo目前每年投入在大模型研发上的资金高达20亿-30亿,其中一半用于人才招聘和培养,另一半用于设备购置和维护。

把时间线拉长看,vivo也是国内手机厂商中最早布局AI的企业,投入资金已超过200亿元,研发人员超过2000名,此外,vivo还是少数愿意花真金白银来做模型数据训练的手机公司,很长一段时间,vivo自研基础大模型蓝心BlueLM的单次训练成本超过3000万美金,可以看到蓝心小V在文本推理的能力上甚至强于国内头部互联网厂商的基础大模型,只是随着开源的Deep Seek被各大厂商引入,这些微小的优势也随之被消解。

从行业角度看,AI的确是场持久战,大多厂家在此领域尚未能形成根本性、系统性的差异化竞争力。此前,苹果能在自研的同时,秉承开放态度与OpenAI、百度、阿里等进行合作,背后是每年数百亿研发投入和品牌溢价带来的议价底气。

考虑到自研AI技术周期长、成本高昂,若单纯依赖开放生态而缺乏硬实力支撑,企业长期可能在生态链中处于被动地位。

而且,智能手机中的AI功能还只是一个方面,消费者更在乎的是综合体验与性能,也就是说,vivo还是得在追求技术自主与生态深耕的道路上同步并行,而这些计划在后续又将产出怎样的成果并体现在产品实力上,有待接受市场的验证。

战略层面,vivo也进军了近一两年火热的机器人赛道,并宣布正式成立机器人Lab(实验室),试图在人机交互消费场景中开辟第二增长曲线,vivo 执行副总裁胡柏山明确表示:「机器人是手机行业的未来,将成为连接物理世界和数字世界的桥梁。不久前,我们成立了机器人 Lab,布局机器人赛道。在新的发展阶段,为连接物理世界与数字世界,vivo 致力于创造极致的机器人产品」。

实际上,依托于在消费电子领域沉淀的算法、空间感知、人机交互等技术功底,vivo具备在这一领域持续深耕的实力。

考虑到机器人赛道未来数千亿的市场空间,如果成功,可以帮助 vivo探寻到新的增长点;但如果所享受到的产业红利并不足够大,vivo在原本就不断被挤压的手机主赛道上,承压状况便会更大。