巴菲特说,我是个现实主义者,我喜欢目前自己所从事的一切,并对此始终深信不疑。作为一个彻底的实用现实主义者,我只对现实感兴趣,从不抱任何幻想,尤其是对自己。

随着中国经济增速的下滑及经济结构的转型,已有越来越多的上市公司在惨淡的业绩面前开始变得像巴菲特一样现实。当压力迫近的时候,他们往往寻求通过并购重组的方式实现转型,其中的一个热门并购方向就是教育领域,而教育领域当中,幼教行业又是首当其冲的大热门。

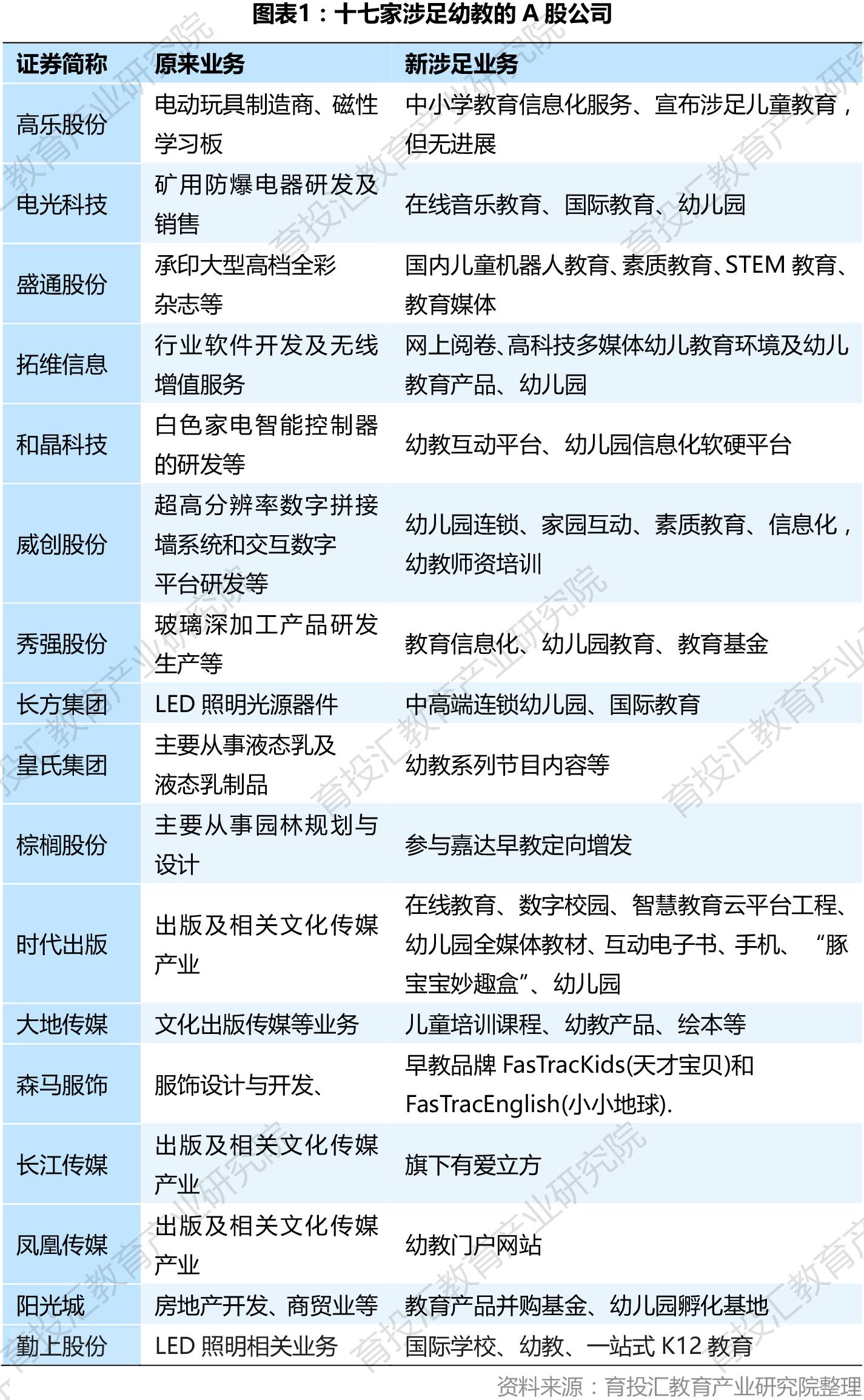

据笔者调查,在中国A股资本市场上,没有一家纯正的幼教企业,目前统计范围内的十七家企业均是半路出家的和尚。从我们统计的情况来看,向教育领域,尤其是幼教领域转型的企业多为传统业务不佳的企业,它们分布于针对出口市场的制造业、靠房地产拉动的家电、园林、工业原料(比如玻璃)、电子产品等行业,另外,传统的文化传媒等出版机构也是转型企业的一大来源。

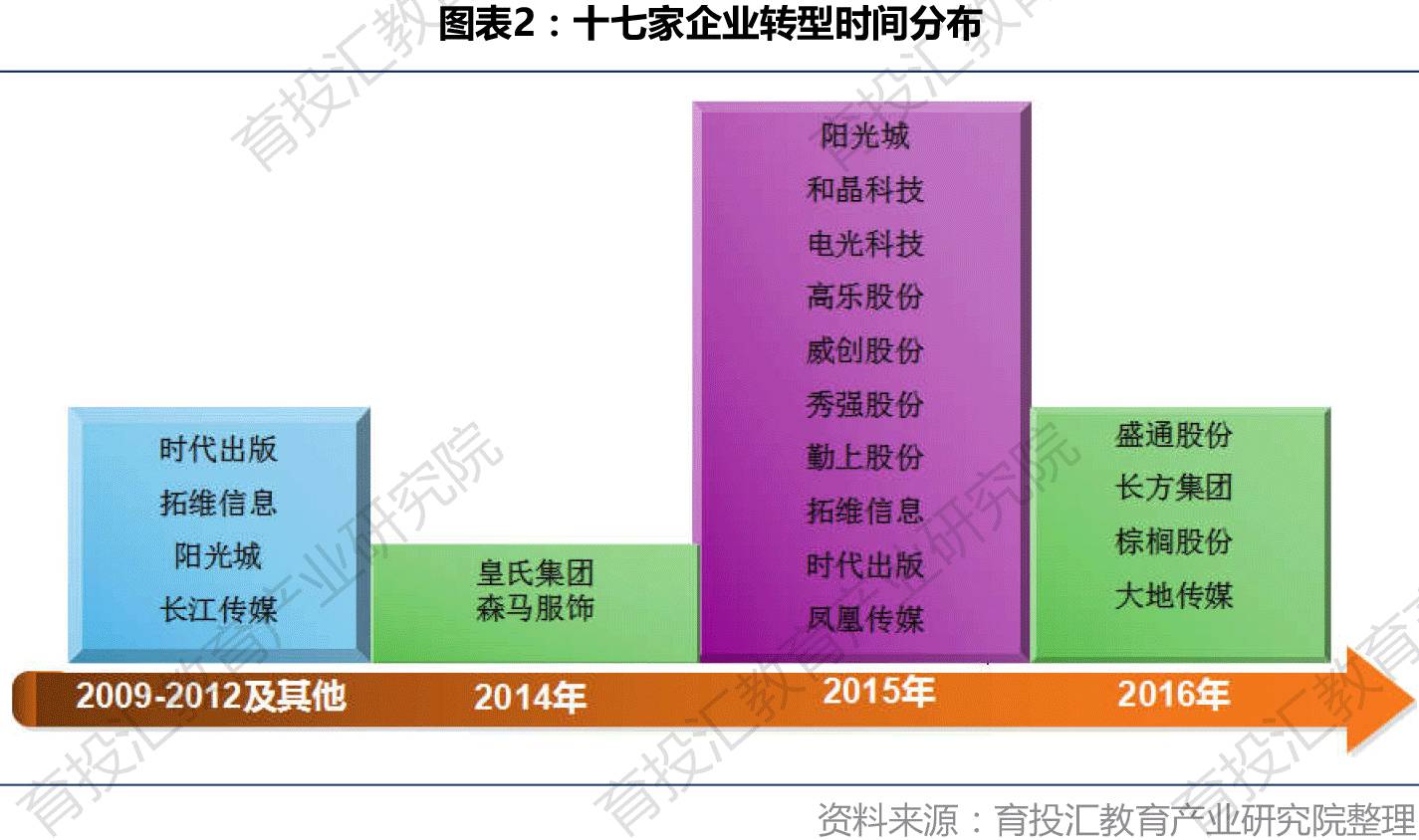

转型集中在2014年和2015年

从转型时间来看,大部分企业转型的时间开始于2015年(占比超过50%),其余的企业转型时间多发生在2014年、2016年及其他时间(见图表2)。

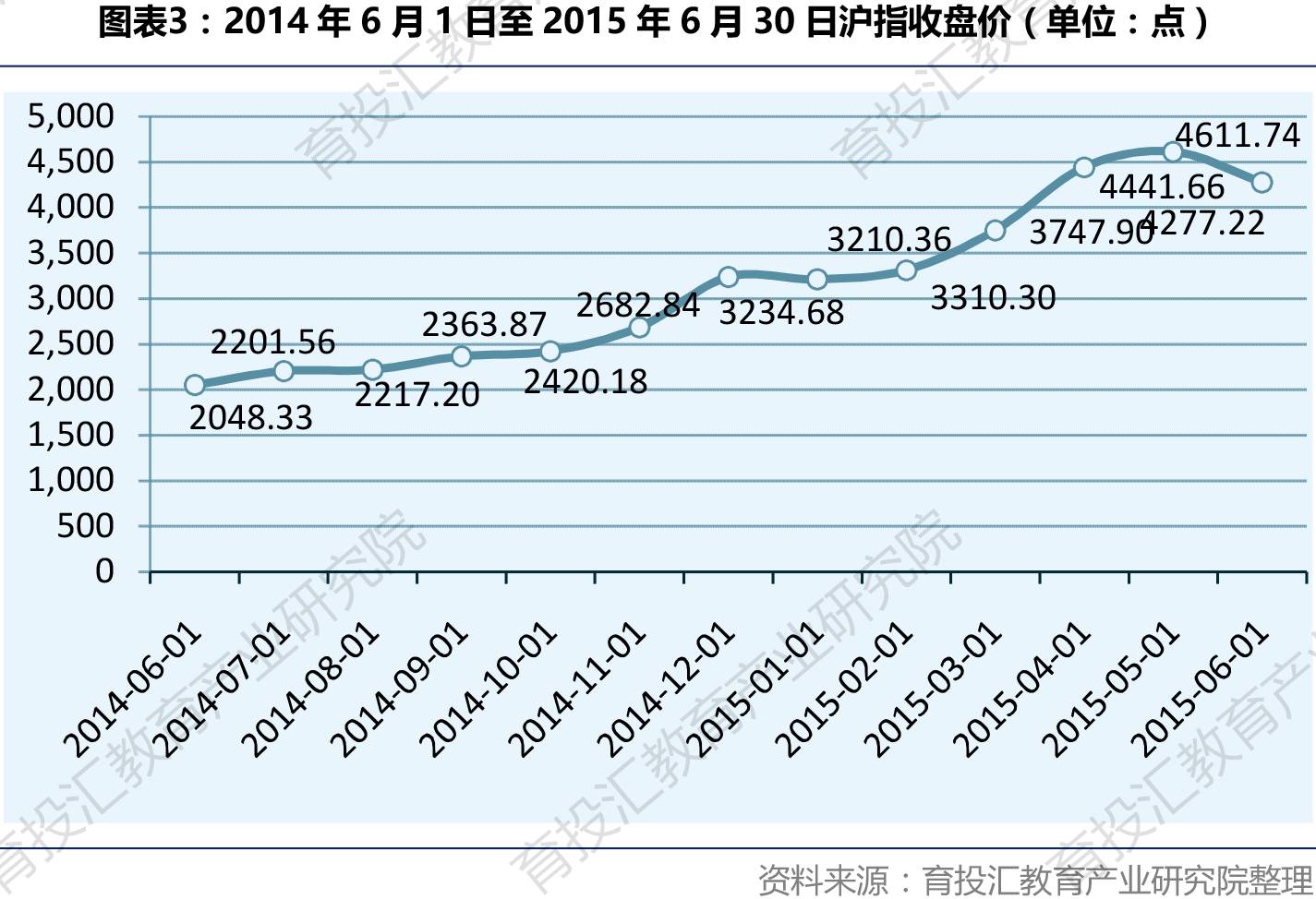

众所周知,中国资本市场在2014年下半年至2015年上半年迎来了一个波澜壮阔的牛市行情(见图表3),关于此次牛市启动的原因包括2014年的IPO重启、中国央行的数次降息以及传统产业结构面临升级与调整,具体到微观企业层面就是营收持续下滑或增长乏力的企业陷入了困境,不得不谋变求生。

另外,随着资金面的宽松,大量资金涌入二级市场,从而推升企业股票的估值水平,这对企业开展以发行权益性证券作为支付方式之一的并购重组无疑创造了绝佳的条件。综合以上因素,笔者认为,这些企业向教育领域转型的内在驱动因素也具备较多的相似性。

下面我们将从转型驱动因素(营收增长乏力、负债率升高)、转型前企业的股权结构等方面对十七家企业进行分析。

财务:营收净利下滑 负债率升高

在考虑上市公司进行业务转型的驱动因素时,我们的思考维度如下:对于一家登上资本市场的公司来说,企业价值的增长源于其基本面经营的变化和二级市场投资者对公司股票的热情程度,但是长期来看,企业的基本面是企业价值得以持续增长的核心动力。考虑到这个情况,我们将分析企业转型前三年的财务数据,具体指标包括营收及利润、净资产收益率以及资产负债率的变化。

1、营收规模萎缩 或增长缓慢

为了便于读者理解,我们在十七家企业中选择了长方集团、和晶科技、秀强股份、电光科技、高乐股份、勤上股份、威创股份和盛通股份共八家企业作为典型企业进行分析,我们选择它们是基于以下考虑:

这些企业向教育的转型力度很大,决心比较坚定。体现为收购金额较大,且后续会持续投入;

这些企业原来所处的行业均处于明显的下行周期;

我们将传统的出版行业及地产公司排除在外,主要考虑的是因素是,文化传媒机构在向教育行业尤其是教育的产品,比如图书和课程方面转型时具有得天独厚的优势,与以上八家公司相比,其转型受时代大环境的驱动力要弱一点。至于地产公司,考虑到配备优质教育是地产商为其开发楼盘增值的主要举措之一,且在行业中已有较多成熟的案例(比如碧桂园、万科和万达),笔者也认为,就本次研究而言,与以上八家公司相比,地产公司涉足教育并不具有较多的分析价值。

另外,从目前的情况来看,尽管高乐股份并未涉足幼教行业,但其已向教育行业进行转型,其主营业务(儿童玩具)又与儿童产业密不可分,且已在公开场合放话要转型儿童教育产业,因此,我们认为把其与其他七家公司一起分析也是合理的。

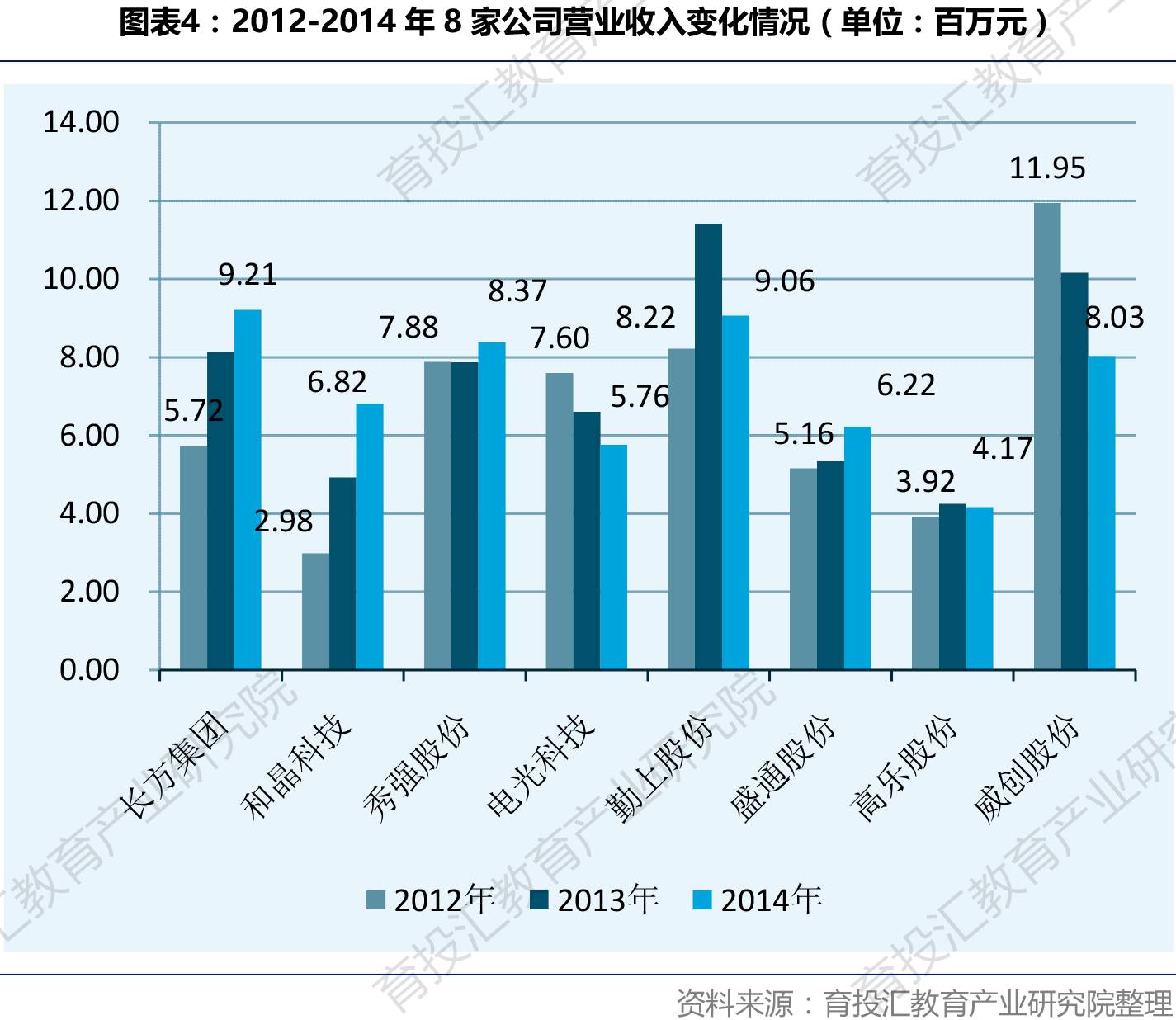

从图表4中不难看出,除长方集团和和晶科技以外,其余六家企业2012年至2014年的营业收入面临增长乏力或持续下滑的境地。具体地,威创股份、电光科技处于持续下滑态势,高乐股份和秀强股份收入增长乏力,而盛通股份在2012年和2013年几乎没有增长,勤上股份的营业收入在2013年出现了较大幅度增长,但到2014年再次出现了下滑。

2、净利润持续下滑

如果从营业收入还看不出这些企业转型的必要性,那么日益萎缩的盈利水平则更能说明问题。据笔者统计,在2012年-2014年,除和晶科技和长方集团以外,其余6家企业的净利润均处于明显下降周期当中,相对而言,只有秀强股份的下降幅度相对较小。

在这里笔者想提醒读者注意的是,我们还没有使用这些企业扣除非经常性损益后的净利润水平,考虑到可能存在一些诸如政府补贴以及处置资产而获得的收益,如果扣除,这个利润水平会更加难看。

根据摩根士丹利华鑫基金缪东航的研究,相比海外市场,A股投资者更加关注企业短期的盈利波动,这源于A股更看重市盈率(PE)估值,而较少使用现金流折现(DCF)估值。考虑到这个事实,当一家上市公司经营利润处于持续的下降周期当中时,企业的股东和管理层会就会非常痛苦,转型的欲望也会变得异常的强烈。

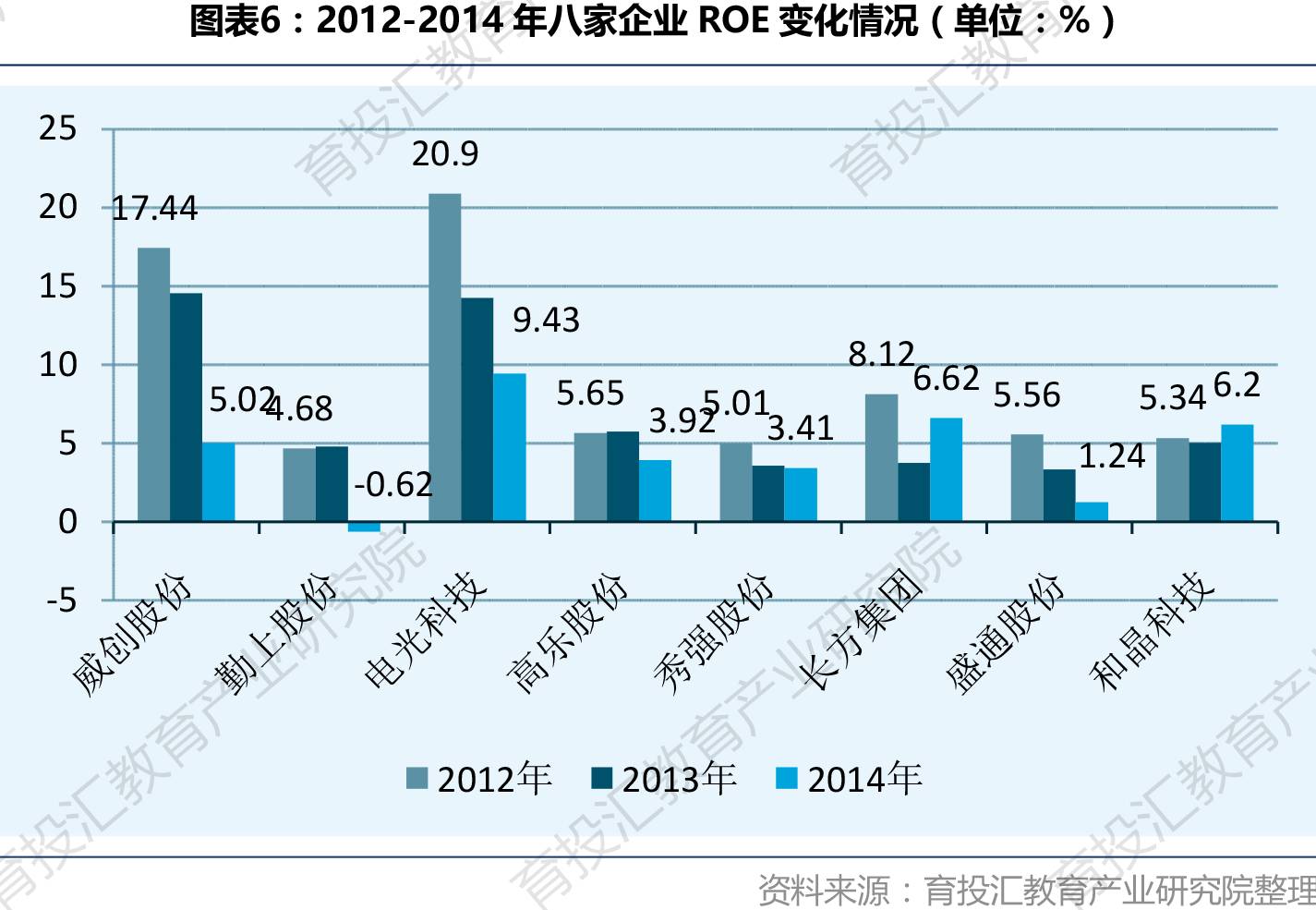

3、ROE回落 负债率上升

伴随着净利润不断下滑,企业的净资产收益率(ROE)也处于明显的下滑态势。ROE是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

从图表6可以看出,在2012-2014年三年中,8家企业中ROE超过15%的企业只有威创股份和电光科技,而且总体来看,三年当中,8家企业均为2012年的ROE处于最高水平,此后的两年均明显下降,到2014年,8家企业的ROE均降至10%以下。

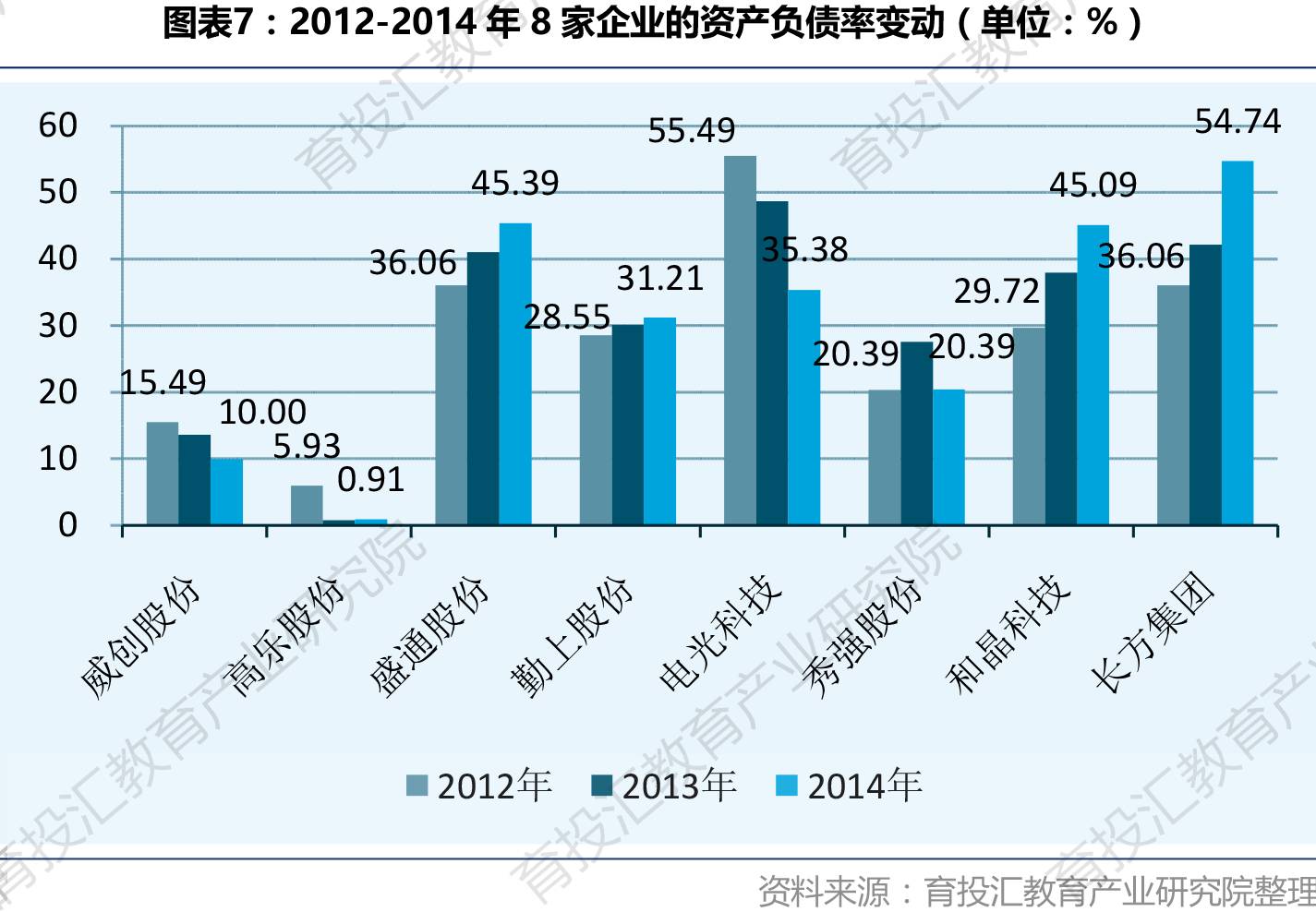

ROE的持续下滑表明企业资产负债表的资产端创造的收益在下降。然而另一方面,8家企业中却有4家公司的资产负债率在明显上升。

从图表7中可以看出,盛通股份、勤上股份、和晶科技和长方集团的资产负债率呈现明显的上涨趋势,威创股份、高乐股份、电光科技处于下降趋势,而三家下降的公司当中,纵是在2012年威创股份、高乐股份的负债率也处于较低的水平。

如果一家企业资产负债表的资产端创造的收益在下滑,而负债率却在上升,加上融资成本居高不下,当经济处于下行周期时,企业的经营负担会非常沉重,对一家上市公司而言,其甚至会面临盈利持续亏损而导致被实施退市风险警示的命运,在这种情况下其二级市场的价值自然也难以提升。不过,如果企业具备良好的股权结构,肯定会做出战略调整。

积极的股东和积极的管理层

根据公司治理理论,不同的股权结构决定了不同的企业组织结构,从而决定了不同的企业治理结构,最终决定了企业的行为和绩效。在企业营商环境瞬息万变的情况下,一家业绩持续下滑的上市公司是否具备良好的股权结构就非常重要。

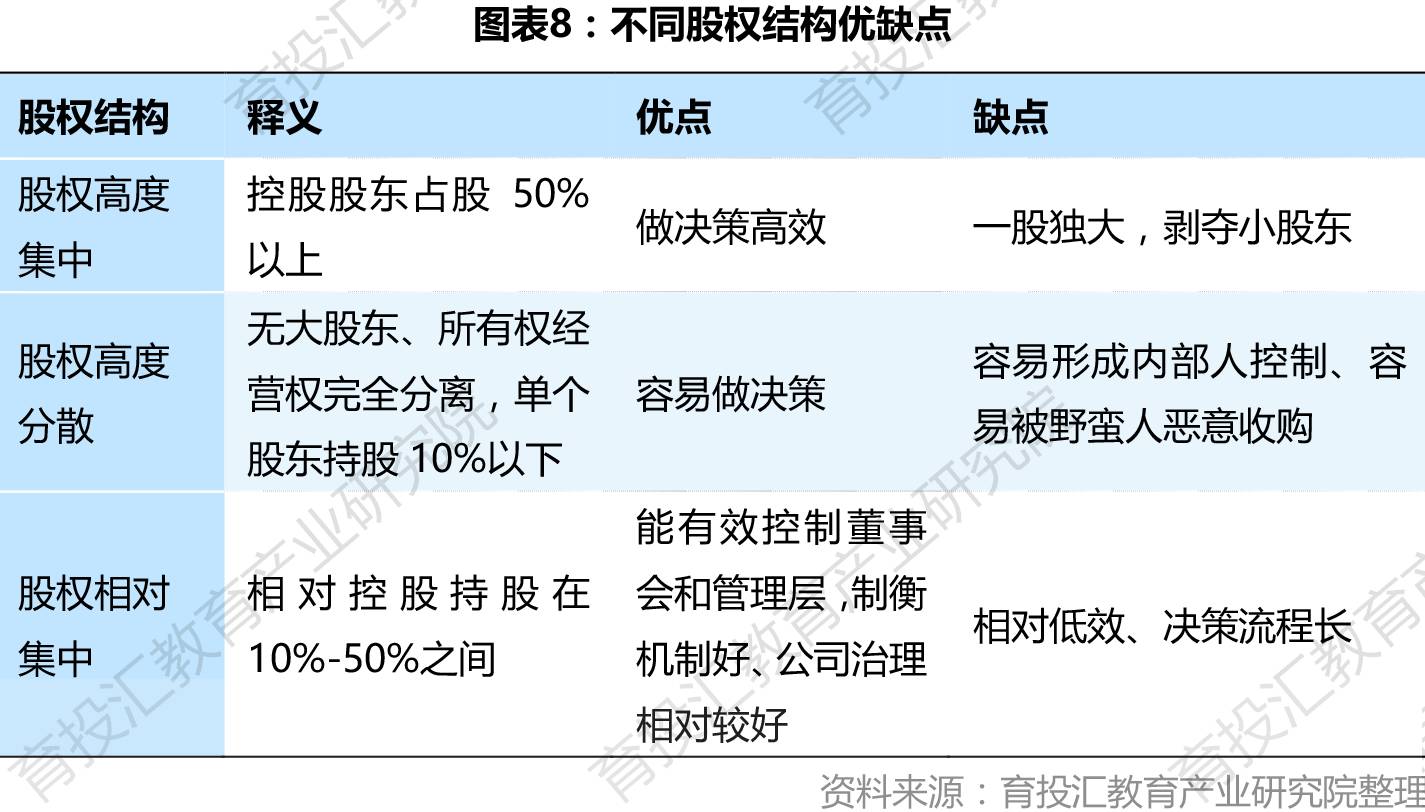

一般来讲,股权结构指的股权集中度,即前五大股东持股比例。

按照这个意义,股权结构有三种类型:一是股权高度集中,绝对控股股东一般拥有公司股份的50%以上,对公司拥有绝对控制权;二是股权高度分散,公司没有大股东,所有权与经营权基本完全分离、单个股东所持股份的比例在10%以下;三是公司拥有较大的相对控股股东,同时还拥有其他大股东,所持股份比例在10%与50%之间。不同股权集中度对于公司的优缺点也不同,见图表8:

另外,股权结构还有一层含义考虑的是各个不同背景的股东集团分别持有股份的多少。在我国,就是指国家股东、法人股东及社会公众股东的持股比例。从这个角度,股权结构可以被区分为控制权不可竞争(对应股权高度集中)和控制权可竞争(对应股权相对集中和高度分散)的股权结构两种类型。

在控制权可竞争的情况下,剩余控制权和剩余索取权是相互匹配的,股东能够并且愿意对董事会和经理层实施有效控制;在控制权不可竞争的股权结构中,企业控股股东的控制地位是锁定的,对董事会和经理层的监督作用将被削弱。

从企业的实践来看,股权高度集中和过度分散都不利于企业的正常经营,其中前者容易导致一股独大,剥夺小股东的情形,而股权过度分散又容易导致“内部人控制”情形。在控制权可竞争的情况下,由于现有股东要避免“门口野蛮人”收购的情形,其经营策略也将更加积极,因此在笔者看来,一家公司的股权若呈现具有相对控股股东的情形,且相对控股股东又是积极的私有资本,那么我们可以认为,这家公司具备良好的股权结构,在企业经营环境及经营绩效发生重大变化时,公司的股东也能促使管理层迅速做出相应调整。

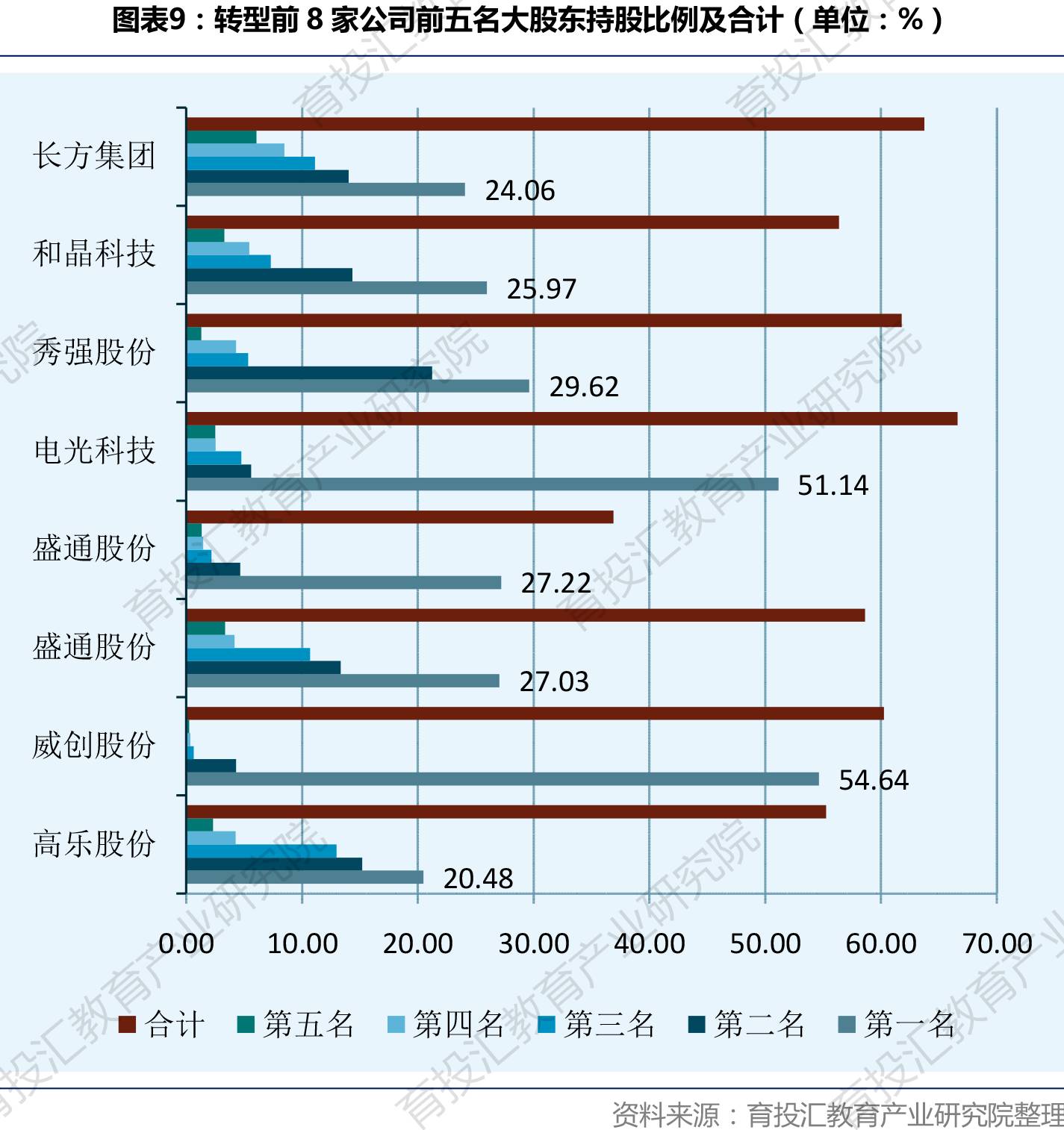

1、前五名股东股权集中度

在前面,笔者曾从长方集团、和晶科技等八家企业的财务数据方面分析公司转型的必要性,并列出了选择这些公司的原因。在本部分分析公司股权结构的时候,我们同样以前面八家公司为例,原因不再赘述。

根据股权结构理论,笔者统计了8家公司转型前前五名股东的持股情况及前五名股东的持股比例。从图表9披露的数据可以非常明确地看出,这前五名股东的合计持股比例均超过了50%,有的甚至逼近70%,但是另一方面,这些公司均具备相对控股股东,其持股比例除电光科技和威创股份以外,均低于30%,达不到绝对控股的地位。

而且笔者的研究还发现,两只控股股东持股超过50%的企业当中,威创股份早在2015年转型前(2014年)即主动降低其持股比例,引入了颇具资本运营基因的和君资本。近期,其仍在持续降低其控股比例。

从股权结构理论的另外一个层面来讲,这些公司的控股权地位又处于可竞争状态,而这种情况下,股东能够而且也愿意控制董事会和管理层。这意味着,当企业所在的行业前景不明,经营绩效出现下降时,股东能够也愿意控制管理层让其做出相应的战略调整。

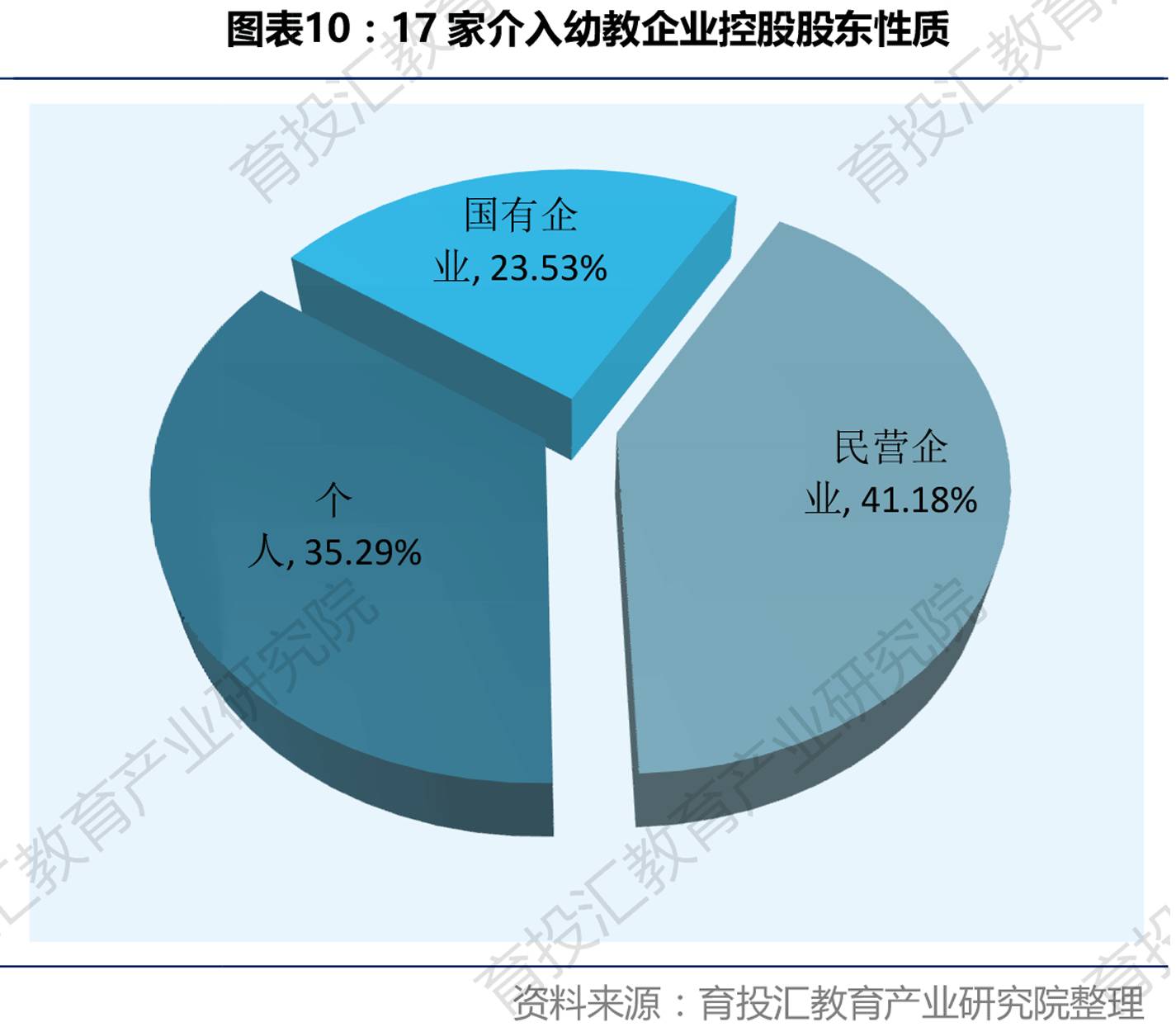

2、私营资本居多

股权机构理论的另外一个层面的含义是股东的性质。不同的股东性质,其行为自然也不一样。

从笔者的统计来看,在17家介入幼教的A股上市公司当中,只有4家企业的大股东是国资背景,而且无一例外均为传统的出版机构,其他13家公司的控股股东均为民营企业法人或自然人。

由于众所周知的原因,与国有资本相比,私人资本显然更关心自己的投入与产出,也就是说私人资本更为关心企业的经营是否能创造价值,我们前面提到的八家典型的转型公司无一不是私人资本在控制。

另外,除大股东以外,具备资本运营基因的资本进入对公司的发展战略也会产生重要影响。

以威创股份为例,2014年7月22日,威创股份公告称,公司控股股东威创投资通过大宗交易减持了公司4168万股公司股份,占公司总股本的4.988%,接盘的两家公司分别为上海和君投资咨询、鄂尔多斯东联和君,两家公司均为和君系成员。彼时,威创投资表示,此举在于优化上市公司股东结构。

在2015年,和君系继续通过旗下企业受让威创股份公司股权。截至2016年9月末,和君系及其累计持有威创股份近11%的股权。

在和君系进入之后,威创股份就开启了在幼教产业的资本运作之路:2015年2月和9月公司分别收购了国内知名的幼儿园连锁品牌红缨教育和金色摇篮,自2016开始,公司又分别投资了贝聊,并与启迪教育和南京康轩成立合资公司,开启了在家园互动、内容研发以及幼师培训方面的布局。

3、积极的管理层

在公司治理理论当中,公司股东与管理层利益不一致一直是公司治理当中的核心问题之一。为了解决这个问题,让管理层更积极地做出有利于股东利益的决策,现代企业经营常采用的一种措施是对管理层进行股权激励,即通过在未来设置一些营业收入、净利润等指标,当企业业绩达到预期时即授予管理层相应的股票或者给予管理层以较为便宜的价格购买公司股票的权利。

据笔者调查,在企业转型前,17家企业当中只有一家公司——大地传媒——的管理层不持有公司股票,其余16家企业的管理层均持有公司股票。

以森马服饰为例,该公司的管理层于2014年开始持股,同年的7月17日,公司出资1.02亿元购买香港睿稚集团有限公司持有的育翰(上海)信息技术有限公司70%股权,育翰上海旗下拥有两大早教品牌,分别是FasTracKids(天才宝贝)和FasTracEnglish(小小地球)。不过时至今日,森马服饰在教育领域并没有更多的动作。