文 | 硅谷101

编辑 | 泓君

近两年,减肥药成了医药行业里最炙手可热的明星概念。

从诺和诺德的司美格鲁肽到礼来的替尔泊肽,一系列GLP-1类药物席卷市场,引发了公众与资本市场对代谢类药物前所未有的关注。而除了这两位先行者,更多大药企也在持续加注:一边自研新一代药物管线,一边通过收购切入,比如2025年3月罗氏以最高总金额53亿美金重金买下Zealand管线,押注曾被忽视的Amylin通路。

减肥药,不再只是一个产品,而是一场全面的产业竞赛。

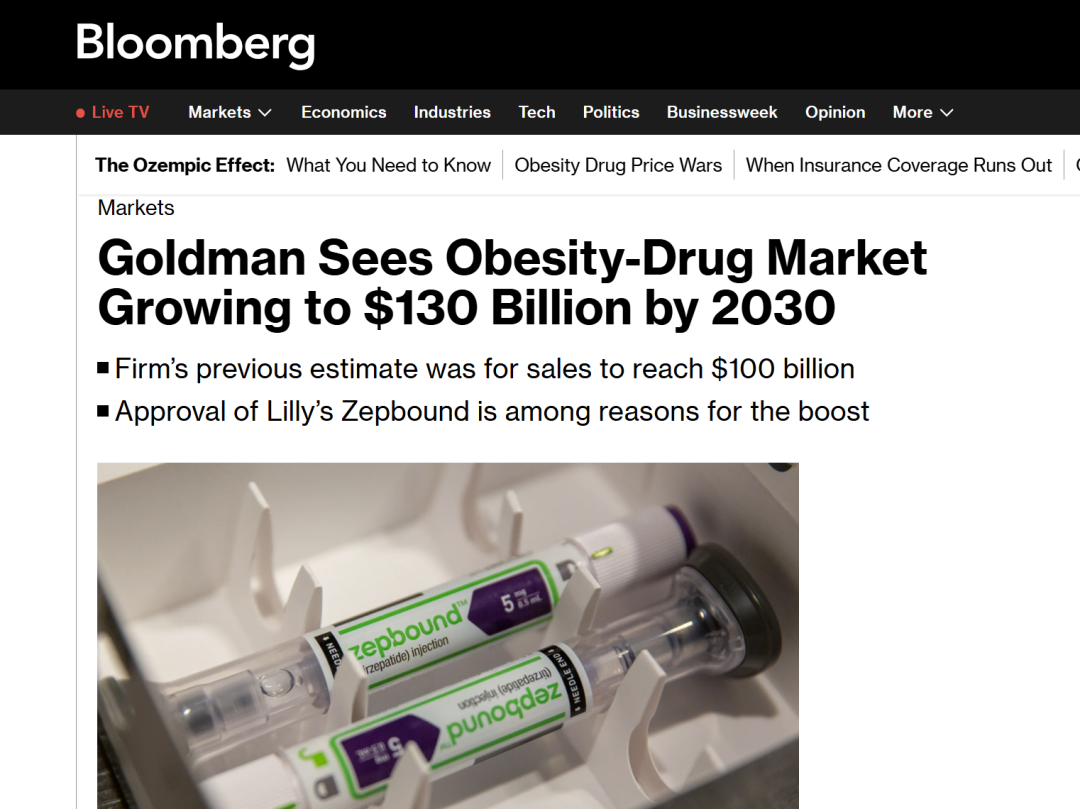

2024年,减肥药的市场销售额已经高达500亿美金,超过可口可乐公司的470亿美金。未来这个市场还将有2-3倍的增长。高盛分析师Chris Shibutani团队预测,到2030年,全球减肥药物市场将达到1300亿美元的规模。而在各大药企的布局中,诺和诺德、礼来、罗氏与辉瑞的布局中,每一家都暗藏杀手锏。

但第一代“神药”背后也并非没有问题:恶心、呕吐、肌肉流失,种种副作用正在倒逼行业寻找新的突破口。下一代减肥药会如何进化?本期节目,硅谷101创始人与主理人泓君联合生物医药行业的投资人郭霆和行业长期从业者Yushan,就从这场下一代减肥药竞赛讲起,聊聊GLP-1之后的技术探索、产业动态、专利更替与未来格局。

以下是这次对话内容的精选:

01 从糖尿病到减肥药巨星司美格鲁肽的发现

泓君:请你先和我们梳理一下第一代减肥药诺和诺德旗下的司美格鲁肽,与第二代减肥药礼来旗下的替尔泊肽,它们整个的作用机制是什么?以及它们是如何进化的?

郭霆:过去十几、二十年,从糖尿病出发到减肥药的开发历史中有三代的演化。我们现在说的第一代的减肥药,是糖尿病药物发展历史中的第三代产品。GLP-1是肠道分泌的一个很短的小多肽,最早大家用它来治疗糖尿病。在糖尿病治疗中,大家发现第一代的半衰期非常短。所以科学家通过各种药物化学的手段把它的半衰期延长,那就做成了第二代的长效版本。这样患者就不需要一天打一针,甚至一天打多针,他可以开始一周打一针。这个突破就让GLP-1药物的方便性上了一个新的台阶,同时也为后续进入大众消费市场打开了可能。

这个原地徘徊了十几年的、一周打一针的糖尿病药,对于糖尿病的治疗效果取得了明显突破,但是对于体重控制的突破,直到司美格鲁肽的出现才有了新的飞跃。司美格鲁肽基于第三代糖尿病药物中的长效超强GLP-1机制,并成为了我们所说的第一代真正的减肥药。

在减肥药的竞争舞台上,分为两大主要机制和两大新兴机制。这伴随着两大王者在PK,同时有一系列新的玩家涌入。

来源:flickr.com

第一个主要的机制是GLP-1,它是一个肠道分泌的短小的多肽。它在小肠被分泌出来以后,是一个分子,游离到全身,跟全身所有的器官对话。很长时间以来,大家认为它的作用可能是在代谢器官,比如说肝脏、肠道。但近年来,大家越来越认为它的作用机制其实是在大脑,它指挥我们说“你吃饱了,不用再吃了”。

肠道分泌的多肽有很多种,是一个药厂不断试错的过程,这是做药的一个难点。从第一性原理其实很难知道一个多肽究竟是怎么作用的,它非常得复杂,像神经网络一样,我们往往是在把它打进动物模型、甚至是要到进入人体实验才知道它的效果,肠道分泌的另一个多肽就被挖掘出来,发现它和GLP-1一块使用的时候,它的效果比GLP-1单药似乎好一点。同时它的耐受性,引起呕吐、腹泻等等不良反应又轻了一点。

第二种多肽的主要机制叫做GIP。两大公司是大家耳熟能详的,诺和诺德和礼来,它们在这个舞台上已经双雄争霸了一百年。它们两家都在第二代的糖尿病药(长效GLP-1)上,已经双雄争霸了相当长的一段时间。这时候诺和诺德实现了一次划时代突破,首次推出了第三代GLP-1,即高效、强效版本的长效GLP-1,也就是第一代的减肥药。

泓君:你刚刚提到GLP-1它的作用机制,它从一天多针到一天一针,到长效超长版的GLP-1,到第一代减肥药司美格鲁肽,它中间的核心突破点是什么?它这个超长版我理解就是指我们一周打一针就可以了。

郭霆:是的,它是一周打一针。它是通过对于氨基酸它的化学成分的修饰,补充、更改它的具体的分子结构,让分子能够降缓在体内的代谢和排泄。天然的GLP-1在体内的作用非常的短,以至于它甚至没法成药。如果我们把人的GLP-1拿出来,重新灌入到一个健康人体内,它都没有办法成药。第一代是糖尿病效果没有很强,需要一天一针或一天多针。

第二代糖尿病一周一针,但是效果不能够达到很明显的减肥作用。到了第三代划时代版本的司美格鲁肽,它对于糖尿病有用,仍然是一周一针,但同时可以达到显著的减肥效果:在肥胖人群里一年左右,可以让体重下降15%、20%。这个时候才真正打开了现象级别的减肥药的大门。

02 单药司美格鲁肽 VS双靶点替尔泊肽

泓君:我们刚刚提到了诺和诺德和礼来都是长久研发GLP-1的。为什么是诺和诺德先推出来了?是因为早期它在长效GLP-1表现是更好的吗,它是研发驱动的吗?

郭霆:它是研发驱动的,我相信这背后有非常多的故事。其实这个突破还是相当偶然的。诺和诺德在做司美格鲁肽,就是我们说的GLP-1超强效版的时候,也没有想到我把GLP-1的效果推到一定程度以后,它不仅治疗糖尿病的效果可以很好,同时可以在减肥的效果上取得突破性的飞跃。

在第二代的GLP-1药的时候,已经有一个药可以达到减重5%左右的效果,叫做利拉鲁肽,它是FDA批准的第一个减肥药。它可以实现减重5%,远远强过以前减重1%、2%,但还不足以成为一个现象级的减肥药。因为一个100公斤的人想要一年减5公斤,他也许持续上控制一下,多运动一下,很容易就能超越5%。所以,虽然第二代的利拉鲁肽已经获得了减肥药的批准,也已经在FDA的使用说明上有了减肥效果,当时这个产品还是没有形成广泛突破。

这就有点像AI, ChatGPT1.0、 2.0在原理上已经具备了雏形,但得到它的3.0版才一下变成一个现象级的应用,因为它的技术指标到了那个程度。诺和诺德跟礼来这两家不停地在迭代它的产品,诺和诺德的司美格鲁肽第一次地把减重推到了15%左右的水平。15%就超过了绝大多数人可以通过自我克制、意志力、节食、锻炼达到的效果,真正地成为一个药了。

泓君:刚刚我们有提到GLP-1和GIP两种作用机制。GIP以及礼来是怎么做出来替尔泊肽这款减肥药的呢?它在效果上有哪些进化吗?

郭霆:我们回到诺和诺德,它推出了第一个划时代的减肥药产品司美格鲁肽。礼来就想:我怎么超越它?礼来也是在这个领域深耕100年的企业,它要超越诺和诺德,仅仅去做一个相似的产品,对它来说是没有太大技术难度的,它是不满足的。

它发现了把GLP-1和另一个肠道分泌的多肽GIP同时给药:它不仅是两个并排给,而是把两个做成一个分子给——一个双特异性的分子,它可以达到高于司美格鲁肽,高于GLP-1单药的效果。这就是礼来现在在市场上减肥药的王炸,它的化学名叫替尔泊肽。它的商品名有两种,一个是Zepbound,一个是Mounjaro。这两个商品名一个是用于糖尿病治疗,一个是减肥。这个产品就是第三代长效超长GLP-1里面的3.1版的,它是双特异性的GLP-1和GIP。

从临床数据上来看,它的减肥效果比司美格鲁肽相对要好,但又不是特别大的一截。大概司美格鲁肽可以在一年左右减15%,但是替尔泊肽可以在一年左右减20% ~ 22%。同时它的副作用,呕吐、腹泻、恶心这些主要是胃肠道的不良反应,又轻了一点。

也就是说,它不仅比司美格鲁肽的效果强一些,同时它的耐受性好一些。所以现在在美国市场上,这两个产品都上市以后,新增的增量患者的市场份额开始比较显著地往礼来的替尔泊肽,也就是GLP-1、GIP双特异性的分子倾斜。

03 减肥新需求与新机制Amylin

泓君:GLP-1和GIP的副作用有恶心呕吐等等。这类减肥药按我理解,除了减掉脂肪的同时还会去减掉肌肉。现在有没有可以只减脂肪但是保留肌肉的这种减肥药的存在?还是说它只是药企的一个美好的愿景?

郭霆:这还只是药企在实验阶段的目标,有几个不同的途径来实现。这里我们要引入第三个机制:Amylin,也就是罗氏和Zealand刚刚做了一个很大交易的机制,它目前还比较早期,只能说是在动物实验里面显示出了可以保存肌肉的潜力。另外有一些药企,它用一些更直接的方式,用对于肌肉的发育和肌肉的功能直接有相关的一些作用机制,希望把和GLP-1这类药物组合来用。

泓君:Amylin在测试中的目标也是希望能够保存更多的肌肉。一些其他的药企也在研究除了GLP-1、Amylin以外、也是能够保存肌肉的方式。也就是说现在方法有很多,它不仅仅只是有Amylin这一个办法。

郭霆:对,整个领域的想法其实也不停地在演化,而且确实有一点混乱。如果你抓一个这个领域的专家,你今天问他和两年前和两年以后问他,他给的答案可能都稍微不一样了。因为做药它是实验科学,很难提前从逻辑上知道这个靶点具体是有什么用。当然有一些疾病是的,但是在代谢领域这么复杂的疾病,确实挺难确定靶点的具体作用。

Amylin也是一个多肽,类似GLP-1和GIP,不同的是它主要是由胰岛分泌,所以它是另一个器官分泌的多肽。它也能够在全身内部游走,跟各个器官进行交叉对话。它有自己的一套程序,让身体的代谢做一些调节。具体怎么调节呢?很复杂,只能做实验才知道。

到最近为止,在动物实验里和人体的一、二期实验里的,它展现了几方面的潜力:一是它有可以保存肌肉的潜力,但效果并不是特别的明显;二是它能够自己也达到相当强的减肥效果,它展现了跟司美格鲁肽超强GLP-1差不多同样的减肥效果。它单药就能够让体重下降15%或者以上,这个事情很重要。

因为很多用司美格鲁肽或者用礼来的替尔泊肽的患者,减重效果不明显,平均是减15%到20%,肯定有一些人减得多,有一些人减得少,甚至有些人不减。这个市场如此巨大,那些使用一个药物效果不明显的人,换一个办法也许就能减,这又开辟了一个全新的市场,同时Amylin也有耐受性会好一点的潜力。Amylin作为一个单药就能够达到和司美格鲁肽类似减肥效果的机制,大家对它寄予厚望。

目前我们讨论的三个机制,GLP-1单药能够有很强的减重效果;GIP,也就是礼来的替尔泊肽的第二个成分,它的单药没有很强的减重效果,它只有跟GLP-1组合,才能够把GLP-1的效果往前推一些。你要问我这是为什么?我也不知道,礼来也不知道,没有人知道。现有的解释大部分还是事后的解释,很难用第一性原理去推测。第三个机制就是Amylin。Amylin也是它最早是作为糖尿病药获批,也是慢慢地把自身的有效性一代一代的分子提高了以后,现在单药可以跟司美格鲁肽取得几乎一样的减重效果,所以它一下子行业的热度就起来了。

这里有一个行业的更新,又有一家大药厂加入了Amylin的战团:AbbVie艾伯维。它也花钱向一个欧洲的企业Gubra也拿了一个一期阶段的Amylin分子,Gubra一期的Amylin数据,单药的减重看着也是相当的漂亮,这就是又一个证据:Amylin单药可以达到类似司美格鲁肽的效果。

04 诺和诺德CagriSema三期遇挫,与礼来的研发与产能博弈升级

郭霆:诺和诺德深耕这个领域多年,人体里所有的多肽都被它研究过一遍了。它其实有一个相当不错的Amylin的分子,和司美格鲁肽放在一起做成了组合版,叫做CagriSema。CagriSema已经三期读出了两个,一切顺利的话,今年年底或者是明年上半年就能在美国获批。

泓君:CagriSema现在是什么样的状态?它的所有实验数据从减重性、安全和耐受性方面,与传统的GLP-1的单靶点药或者GIP的双靶点药效果表现怎么样?

郭霆:礼来出了替尔泊肽之后,所有投资人肯定就回去卷诺和诺德。诺和诺德翻箱底找出了CagriSema,它把司美格鲁肽按一比一的比例配上一份Amylin。它在早期研究中一直是稍微超过替尔泊肽的,同时它在安全性上也表现相当亮眼。当然,这个是在二期相对小的样本。更有意思的,在二期的临床中,一个二型糖尿病患者使用司美格鲁肽在4到6个月只能减重5%左右,但是CagriSema在那个时间里超过了10%,等于是减重提升了一倍。所以诺和诺德寄予厚望,它的三期实验已经进行了挺长一段时间,在去年年底和今年年初读出它的两个临床。

第一个叫REDEFINE 1,是CagriSema在减重适应症的结果,当时大家期望CagriSema能够成为诺和诺德赶超替尔泊肽的品种,诺和诺德自己也一直寄予厚望,同时跟投资人传达它的减重效果能够超越替尔泊肽达到25%。我们说替尔泊肽是20%到22%,结果最后一出来,CagriSema没有达到25%,只达到了22%,等于是跟替尔泊肽一样。

当天诺和诺德股票盘前大跌20% ~30%。在今年的一季度,在糖尿病的三期REDEFINE 2也读出,它再一次没有远超替尔泊肽,只是跟替尔泊肽差不多,所以诺和诺德股价从去年开始到现在还是跌了挺多的。

泓君:CagriSema的耐受性是不是也没有达到预期?我看它好像是减重效果和耐受性都不及预期。它的三期临床试验的结果是只有57.3%的人,能接受耐受的最高剂量。司美格鲁肽是70.2%,它们之前的单组药是82.5%。

郭霆:是的,这个事情其实非常的有意思,也非常符合诺和诺德行事的风格。它在设计三期实验的时候相对佛系,允许患者自行的比较灵活的调整它的剂量。但是,投资人和市场就看最后实验进行完了的时候,有多少患者还在最高剂量,以此作为这个药能不能耐受的指标。

但很多患者可能达到他的目标体重以后,就自己减剂量,觉得没有必要忍受这种可能的胃肠道不适,所以结果就只有57%的患者在实验末期达到最高剂量。做完这个实验之后,诺和诺德股价大跌,投资人显然不是特别开心。结果诺和诺德在最新的季度报电话会上说,它要再重新再做一个临床,叫做REDEFINE 11,有一个比较严格的剂量管控要求。再来跟替尔泊肽PK一次,看看到底能不能超过替尔泊肽。Yushan:刚才霆也提到了诺和诺德的股价的异动。诺和诺德是因为24年末的三期临床实验的不及预期,有一个股价的巨大的跌幅。但如果拉长看过去一年,它的股价其实是在一个震荡下行的趋势。

但我们看礼来,还是看过去一年,它就没有非常明显的下行趋势,但是也有相对大的一些波动。也想霆来帮我们来理解一下两大巨头这个股价异动的背后可能的原因。

郭霆:这有商业市场的原因,也有管线研发的原因。诺和诺德的管线研发上可能有一系列暂时不尽如人意的地方,当然,它后面积蓄了很多管线产品,我相信它有很多牌要打。

具体到诺和诺德和礼来,还有业绩的问题。实际上司美格鲁肽和替尔泊肽都在美国快速放量,投资人每个季度盯着它们的增长。但是过去两年时间,这两个品种都或多或少有产能赶不上需求、短缺的问题。有时候也不完全是整个产品供不应求,可能只是其中的个别的剂型供不应求。因此患者可能就用不上,特别是最低的剂型。这两个药使用的时候,都要求患者从低剂量开始,慢慢的滴定到高剂量。如果你缺了一个低剂量,可能很多患者宁愿等一等,因为肥胖也不是一个立即要治的病。

大家不停地盯着产能其实非常的矛盾。它产能问题得不到解决的时候,大家自然的认为需求非常的旺盛,所以即使它的增长没有很快,大家也愿意给股价很高的期望值。但是它最近开始逐渐的告诉大家,产能已经充分的满足市场的需求。这么做,一方面是产能确实跟上了,另一方面也是为了逼迫FDA让这些复方药房把所谓的盗版司美格鲁肽撤市。但这么做就让分析师和投资人更紧密的盯着司美格鲁肽实际上量的速度。

产能如果已经跟上了,那如果增长不够快,说明需求没有大家想的那么大,对吧?因为大家对于这个品种的需求的想象空间是非常巨大的。许多华尔街分析师认为减肥药市场在2030年可能是一个1000到1500亿美元这种量级的市场,可能是现在还要再翻个3到4倍,所以大家就非常紧密的盯着实际上的放量,它产能问题解决了之后,反而给自己下了一点小套。

Yushan:如果是从需求角度去看,大家对诺和诺德比较没有信心,也解释它的股价下行的一个走势的话,那我们怎么去理解礼来?两家企业在同台竞争,这个需求应该适用于所有人,但是礼来好像并没有非常显著的一个股价下行的走势。

郭霆:对的,礼来的替尔泊肽实际上增长还是比斯美格鲁肽要快的,因为它的产品在减重上好一点,安全性上也好一点。它一方面是在释放未满足的需求,另一方面,它也可能有强一点的市场份额,大家认为礼来毕竟有一个更好的产品,也愿意给它更高的估值和溢价。

Yushan:是不是可以理解说,大家对于诺和诺德的股价可能更多还是聚焦在它斯美格鲁肽GLP-1单一作用机制的这个产品上,但是因为礼来它已经其实是下一代,把这个市场需求还进一步地、稍微做了一定的分层。

郭霆:对,可以这么理解。同时礼来这公司,它的管线也比较多元化,其他的管线也相当的不错。

05 减肥药市场混战,Amylin之争与各家药企武器库的多样性

Yushan:刚刚提到罗氏和Zealand的药效在比较早期的结果更好。那它和诺和诺德做的Amylin和GLP-1联用的药相比,它的区别是在哪些地方?包括从表现上还有临床设计的角度,为什么它可能会比诺和诺德的结果给人感觉是更加有希望的呢?

郭霆:目前看来罗氏拿到的分子的区分相对有限,所以罗氏的整体策略更像是从商业化上说,我认为减肥药市场非常的巨大,我要拿到一批非常有竞争力的分子,我要切入这块蛋糕,而不是说我要以一个非常创新的维度做其他人没有的东西。它取的是一条相对低风险的策略。

Yushan:Zealand的药和诺和诺德的药很类似,都是GLP-1加上Amylin联用,刚刚你提到诺和诺德的那个实验设计比较让患者自己去调整它的剂量。那Zealand它的药物它也是类似的临床设计吗?还是说它还没有到那个阶段?

郭霆:它还不到那个阶段,它才刚刚进行完一期实验,二期实验还正在进行中。要我猜的话,我相信罗氏应该会吸取诺和诺德当时一个临床试验抹掉了几百亿美元市值的教训,采取一个不太佛的设计。

Yushan:确实,Amylin这一战的争夺还没有结束,Zealand它还在很早期,但是诺和诺德这个已经在重新做临床三期,它也不一定最后不如罗氏和Zealand的药,我们还要拭目以待。

郭霆:是的,Amylin这个领域的竞争才刚刚开始。它的第一个产品虽然明年就要在美国上市,但这个产品其不是特别的完备。它是两个产品混合在一个针里,有一系列使用上潜在的安全性,包括方便性上的问题。

从注射的角度来说,诺和诺德自己已经有一个下一代的品种叫做Amycretin。它是一个分子,同时可以靶向GLP-1,又可以靶向Amylin,Amycretin也有口服版和注射版。诺和诺德在它的财报上的显示,还包括一些学术会议上的披露都能看到Amycretin早期数据也是炸裂的好,当然,仍需要到完齐的临床实验去验证。我相信诺和诺德的布局一定不止于此,它的Amycretin也在往前推。

另外Amylin也可以做成小分子,做成口服版。最早最快的Amylin的小分子现在还在临床前,有望在今年年底开始进入临床实验。实际上,第一个Amylin的小分子就是中国公司在上海设计出来的,这个公司是美股上市的Structure Therapeutics,在中国叫硕迪生物,我们也非常期待它的结果。

泓君:根据刚刚您讲的,我总结一下现在整个大药企的竞争格局:诺和诺德诺德它的手里是有第一代减肥药司美格鲁肽,同时它的基于Amylin的第三代减肥药也是在研发,年底会有获批的;礼来手握的是第二代减肥药,基于GLP-1跟GIP的替尔泊肽;罗氏现在也在去赌Amylin。

郭霆:总体上大格局是这样的,如果你开直升飞机在战场上兜一圈,看起来大概就是这样。但如果你走到战场上看,你会发现这就是一场混战,每一家几乎都有所有其他家武器库里的武器。

Yushan:刚刚提到GLP-1、GIP、Amylin等等,它们其实都是我们身体里边会分泌的一种激素,叫所谓的肠胰激素。肠胰激素就是胃肠道和胰腺分泌的激素。这些激素在我们正常在进食之后会在身体里分泌,用于调节我们身体里面的血糖代谢、胰岛素分泌和一些胃肠运动。

一些药企在开发这些药的过程中,发现肥胖人群,可能还有糖尿病的患者,身体内这一些激素的分泌机制是异常的。最开始可能大家发现的是GLP-1对于治疗糖尿病有效,后来也发现它有减肥的效果。药企后来也发现有很多其他的激素,包括GIP、Amylin、胰高血糖素Glucagon、PYY等。这些激素它们都是要么是在小肠分泌,要么是在胰腺或者其他肠的部位分泌。

这些激素的功能具体的机制不是很清楚,但是大家都发现它们可能作用于身体的不同器官。比如说在胃里面,它可能会影响胃的排空和蠕动;在大脑里边它可能会降低人的食欲,它可能会让人产生恶心的感觉;在肠道里边,可能也是降低肠道的蠕动;甚至可能也会对心脏起到一些保护的作用,也可能会提升你的心脏跳动的频率;它也有可能会对骨的密度产生一些影响等等。

药企发现GLP-1是一个神奇的机制,后来发现把GIP加进来也可能会有不一样的效果,就像礼来的替尔泊肽做。也有药企发现如果换了一个激素,比如Amylin,也可以有比较好的减肥效果。也有药企在试验GLP-1和Glucagon,甚至可能还有三个靶点的机制或者还有更多机制的联用的方法。

因为药企不知道这些药物在研发中可能实验出来什么样的结果,所以它们发现这些东西可能都有用,就去做一些排列组合,最后试出来哪一个可能是一个真正的王炸产品。这个市场远远不是只有几个巨头,只是做这三个激素。大家都是在武器库里选各种各样不同的武器在排列组合。我觉得现在到底鹿死谁手真的还很难讲,也不是说Amylin可能就是未来唯一最有效药物,还有很多可能性,需要等到三期的实验结果出来,我们才可以下一个判断。

06 Amylin或成新药骨架,中国首款本土减肥药即将登场

郭霆:一个疾病非常复杂的时候,经常需要用组合拳解决。这里就涉及到做药的一个概念:骨架疗法。有的东西是单药,直接就有很显著的效果。这时候你再加东西,它能够把效果往前推;像两个这种单药,如果它本身都能够取得非常好的效果,组合起来大家觉得逻辑是很合理的。就好像中药,大家说君臣佐使,两个猛药在一起那肯定更猛。如果两个药本身它可能就没有什么效果,组合起来可能就有点虚,往往不能达到很好的效果。

我们刚才说到GIP单药没有很强的效果,但组合起来时是一个非常好的药。但是药企在开发的时候最想要的是什么?他们想知道有没有下一个单药具有很强效果,能够把司美格鲁肽的减肥效果不只是往前推一点,而是可能再往上拉一个台阶。同时如果能再发现一个单药就很有效果的机制,就可以来开拓对司美格鲁肽不耐受或者不响应的这群人的市场。目前来看,Amylin在所有的这些多肽里面,似乎是除了司美格鲁肽、GLP-1以外,唯一一个单药能够取得如此显著减肥效果的机制,所以大家特别地重视它。

来源:innoventbio.com

泓君:我理解是,如果能把单药开发出来,就类似于我从不同的维度在跟你竞争。但是比如说我们用一个组合拳的话,其实就是锦上添花而已,就是高维打低维和锦上添花的区别。

郭霆:对的,制药业有一个词叫backbone,就是一个骨架。像司美格鲁肽这样的药,它单药有一个很强的效果,它可能就是减肥领域的一个骨架疗法。减肥有非常多的细分市场,它有一些具体不同的需求。比如说像脂肪肝可能需要搭配专门针对脂肪肝的机制。我有一个骨架疗法以后,再搭配别的东西,就可以开发出一系列的细分市场的产品组合。现在大家认为Amylin有潜力成为下一个骨架,主要就是因为它单药的效果特别好。

Yushan:我看到之前在一期的临床里,也有把Glucagon或者是PYY这些新的激素作为一个单纯的机制去做临床研究。是不是当时的结果并不是非常的理想,所以大家就把这一些机制作为骨架疗法的想法给放弃了?郭霆:总体上往往是这样的。Glucagon,也就是胰高血糖素,和一些其他多肽至今没有被药厂投以巨资往前推,原因就是它们做一个单药在早期的动物实验里效果并不是特别突出。

虽然Glucagon作为一个单药的减肥效果并不是非常理想,但是跟司美格鲁肽这一类的GLP-1组合以后,大家发现它的减脂效果其实很强,特别是在一些器官上的减脂。比如说脂肪肝,或像是肾脏、心脏这些器官的脂肪积累相应的毛病。

世界上有两个企业做GLP-1加上Glucagon,跑在最前面,一个是德国的BI Boehringer-Ingelheim。它把这个组合主要用来做脂肪肝,因为它发现它的分子用来做减肥或糖尿病,相比司美格鲁肽和替尔泊肽并不是特别有竞争力。但是中国有另一家企业信达生物,它的分子在中国的临床实验里看来,它的减重效果非常地突出。信达的GLP-1 Glucagon组合疗法,中文叫做玛仕度肽,应该会是全世界第一个获批的用于减肥的GLP-1和Glucagon组合,它在国内应该会在年中夏天就能够上市,这也将会是中国的第一个本土的减肥药。

07 减肥药市场从双雄争霸到百花齐放

郭霆:在减肥药的第一代,即糖尿病药物领域的第三代的战场上,基本上是双雄争霸。在减肥药的第二代,进来的玩家就很多了。包括罗氏它通过收购Carmot进入这个战场,它拿到了口服版的GLP-1和GLP-1加GIP的注射药,同时又通过Zealand来切入Amylin。辉瑞也有一系列的产品组合,包括阿斯利康、AbbVie有4到5家大药企,已经展现了很强的决心要和礼来、诺和诺德竞争,杀入这个领域去抢第二代的市场。

来源:lilly.com

口服药的竞争格局也是一场混战。我觉得减肥药领域跟互联网特别像,几家大厂竞争,Backbone就有点像流量入口,大家在上面加不同的模块,比如说云计算、办公应用场景和搜索。我打一个不恰当的比喻,口服比注射它有点就像从PC互联网到移动互联网,打开了一个新市场,因为很多人可能不想打针,很多国家可能没有相应的冷链和医疗卫生提供者、医院和医生这些条件来帮患者使用一系列复杂的注射药的剂量滴定。

使用注射药很复杂,因为它需要不停的爬坡,要换更高剂量,一周换一次。医生要监控这个患者,很多国家是没有这种条件的。同时还有一系列相对更轻的患可能不适合打针,但是能接受口服药,等于打开了一个新市场。

在口服药这个大的赛道里面,也有很多不同的玩家。跑在最前面的就是礼来,它的口服药三期结果在未来两三个月就会出来,也是全世界第一个读出三期结果的口服药。

另外,礼来有一个内部自研的三靶点分子,叫做Retatrutide,现在已经在一系列的三期临床。它的临床没有一个非常聚焦的策略,说三靶点就能够在什么的适应症里特别好。它是铺开了做,看看三期结果怎么样再说,也许三期结果展示它在减肥效果上的本垒,或者是在减肥的细分市场里比单靶或者双靶有优势。它再根据结果再往某个方向投资,做进一步的开发。实际上它在脂肪肝有巨大潜力,但在其他一系列的适应症里,可以说是未拓展、但也有相当可能性的机制。

Yushan:我看到Retatrutide的二期临床试验在48周的情况下,减重范围是在-8.7%到24.2%;司美格鲁肽的三期结果是68周减17.4%左右。如果要是Retatrutide可以在48周上限是减到24.2%的话,我觉得是可以有期待的。但是因为它只是一个二期的结果,还需要三期的实验去验证。

泓君:刚刚在讲到诺和诺德的司美格鲁肽和礼来的替尔泊肽这两代药之间的竞争的时候,我们说到新的增量市场,就是以前没有打过司美格鲁肽的这群人已经会去用替尔泊肽了。因为它整个的副作用更小,然后减肥效果也更好。

我在想的问题是,假设替尔泊肽已经出来了,明显效果更好,副作用更小,为什么第一代的司美格鲁肽它还会有市场需求?减肥药市场是一个医生给你开处方的市场,医生是有这些新一代减肥药的新信息的。这是价格上的区别,还是什么因素会让这部分存量市场还存在?

郭霆:这是一个非常好的问题。存量市场有两块,一块是存量患者,一个是增量患者。存量患者使用一种药物的过程中,一般是不会换药的。因为他换药就会面临要重新做剂量调整,同时需要去做一系列保险公司的操作。对于增量患者来说,药物份额的改变也是一个渐进的过程。一方面,很多保险公司可能跟这两个厂家都有相应的份额协议,不会一下子就把整块的量要求转到另一个公司去。同时品牌的认知在患者和医生心里,转变也是渐进的过程。

如果你在美国,打开电视就会看到这两家企业都投放了广告,在打品牌战。很多患者可能要求就要使用司美格鲁肽,因为它上市这么久,名气非常大。从医生的角度来说,换一个药也是渐进的过程,他可能先给一两个病人试,觉得效果好,慢慢再把更多的患者换过去。医生并不会看到临床实验结果,或者听同行议论以后,忽然就把所有的新的患者都换过去,他也是要上手试一下,慢慢换的。

08 生物医药博弈,投资抉择与减肥药下半场竞争

郭霆:现在减肥相关的临床有不同的肥胖基线:比如说我是从一个100公斤体重人开始做,还是从一个80公斤体重的人开始做,还是从一个120公斤体重的人开始做,这些人是在一个饮食比较健康的国家,还是在一个饮食完全不健康的国家做临床,甚至包括是男女比例它都不一样。对比这些实验,需要花费科学家和投资人巨大的心力。

礼来的三靶点药物,减重效果是非常突出的。但在二期临床也发现它有一点点心率、心脏相关的副作用。这个问题就涉及到它效果上的增量和新的、小小的副作用应该怎么平衡,要明确在什么样的患者里,受益明显多于风险。

来源:bloomberg.com

Yushan:我觉得现在的竞争还远远没有到,可以下一个结论说Amylin就是新一代的天之骄子,还是有非常多的机制都有可能在将来会胜出。而且我们不到三期临床实验读出,真的很难判断到底一个药物的有效性以及安全性是不是一定会比现在市面上的产品要更好。

所以大家说生物医药投资人难做,就是像霆这样。他需要把整个网络都理清楚,还要更加深入去了解机制,可能才可以去猜测接下来什么样的药企有可能在研发中胜出。如他所言,生物医药是实验科学,是没有太多的逻辑可循的。

郭霆:难就难在没有一个标准答案,比考试还难。

泓君:你们说生物医药是一个没有标准答案,纯实验科学的领域。我很好奇,霆你平时在研究公司和做投资的时候,是依据什么来做判断?能不能跟大家分享一下你的方法论?

郭霆:我们做投资是需要一个综合的判断,而且也经常地犯错。我们需要具体地看药的technical assessment(技术分析),有一些药它的确定性更强。比如说肿瘤靶向药,我们已经知道某个靶点是一个driver mutation(驱动基因)像一个开关,把它打开以后患者的肿瘤就疯狂生长,关掉它就不生长。这是非常清晰的生物机制,这类药的确定性往往比较强。还有一些药的确定性它相对强,但不是那么强,我们可以通过研究和相应的机理做相应的推理。还有一类药,它的机理就是玄学机理,非常不清晰。这种药在二期、三期结果翻牌以前,你几乎很难知道它是怎么结果,生物是非常复杂的。

泓君:现在的减肥药市场,你还会继续关注吗?它可能最开始的爆点已经过去了。我相信这么多的新药研发,未来整个市场也可能会从一个蓝海变成一个红海。随着越来越多的竞争者进入,它的整个的利润率的曲线可能也会被慢慢压的越来越平。

郭霆:是的,但同时也不完全是,减肥药后面的商业变化还有相当长的历程要走。借用互联网的说法,现在它可能只是减肥药的上半场的中局,但下半场可能比上半场还要精彩。比如口服药的上市会怎么样改变市场。以及司美格鲁肽在世界上很多国家,未来几年逐渐会过专利,被仿制药逐渐地铺开侵占市场,它的价格会急剧下降。同时在美国,它会参与美国的IRA医保谈判,价格也会往下走。从不同的给药方式到复杂的商业竞争,从一些新的靶点到新的细分市场的机会,还有很多的路要走。减肥药商业市场的演化还在下半场的开局。