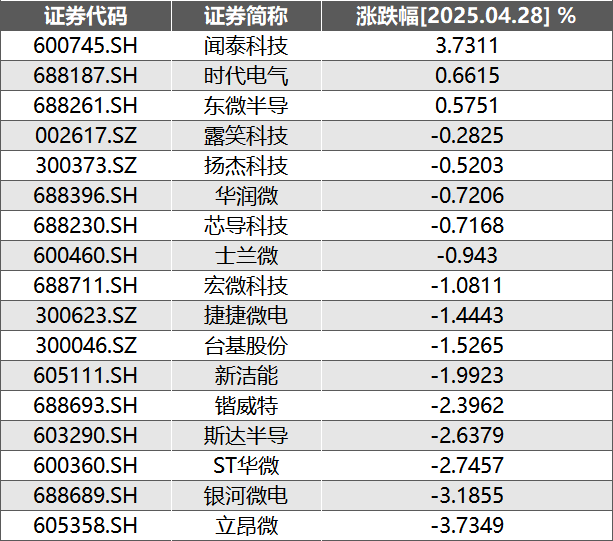

4月28日,在大盘仍显疲软的情况下,闻泰科技却逆板块上扬“独立行情”——财报披露后的首个交易日,其股价上涨3.73%,领涨半导体板块,跑赢申万功率半导体指数。29日,公司盘中再涨3.66%。资金疯狂抢筹的背后,不仅验证了市场对业绩超预期的认可,更凸显其“高增长、低估值”的稀缺性。当业绩爆发遇上估值洼地,闻泰科技这次关键的财报,是否会成为资金追逐的起跑信号?

25年强势开局,三大逻辑支撑高增长

4月25日,功率半导体龙头闻泰科技发布2025年一季报,净利润同比大增82.29%至2.61亿元,半导体业务收入、毛利率、净利润全线飘红。一季度,闻泰科技营收130.99亿元,归母净利润同比增幅82.29%,半导体业务表现尤为亮眼:收入37.11亿元,同比增长8.40%;毛利率攀升至38.32%,同比增长7个百分点;经营性净利润5.78亿元,同比激增65.14%。这标志着公司全面剥离产品集成业务、聚焦半导体的战略调整成效初显。

1、全球布局共振,区域市场多点开花

闻泰科技构建的“海内外双供应链”体系进入收获期:

Q1半导体业务在中国区收入同比增长约24%,亚太(除中国外)地区收入同比增长约14%,其中汽车、工业、AI数据中心及消费等领域表现亮眼,在头部新能源汽车客户及服务器ODM客户中的市场份额进一步提升。在欧美市场,闻泰Q1工业领域同比、环比均实现复苏性增长。受益于消费电子市场的强劲回暖,美洲地区整体收入稳健增长。

闻泰的增长已经进阶为覆盖全球市场的全域共振。

2、发力模拟芯片,研发创新构筑护城河

研发创新一直是闻泰科技的根基。2024年,公司半导体研发费用达18亿元。进入2025年,这家全球功率半导体龙头的野心,正在往模拟领域延伸。

闻泰科技坚持“从低压到高压,从功率到模拟”。财报数据已经印证了研发成效:2024年,公司模拟与逻辑IC产品营收占比16.02%;2025年第一季度,逻辑与模拟IC收入同比增长20%,Logic IC出货量达到近两年来的峰值。

未来,“功率+模拟”的协同方案,将为闻泰打开更具价值的市场。

3. 化解实体清单冲击,逆势凸显经营韧性

2024年底突遭实体清单冲击后,公司通过快速决策调整供应链,一季度业绩可以看出,公司已基本消化影响,净利润增速不降反升,管理层危机处理能力与战略定力获市场高度认可。

业绩兑现+估值洼地,资金抢筹半导体龙头

4月28日,闻泰年报披露后首日,在大盘疲软的情况下,逆势上涨3.73%,背后是市场对其“确定性增长”的重新定价:

一季度半导体板块中,闻泰业绩领跑同行,且毛利率、净利润等核心指标持续优化,业绩高增与估值低位形成“戴维斯双击”预期;

另一方面则是,政策与产业红利加持,伴随新能源汽车、AI服务器、机器人等需求爆发,叠加国产替代政策护航,公司作为车规芯片龙头深度受益。

纯芯片身份重构估值,成长天花板持续打开

更令人振奋的是,闻泰科技产品集成业务的出售程序正稳步推进,战略转型路径日益清晰。

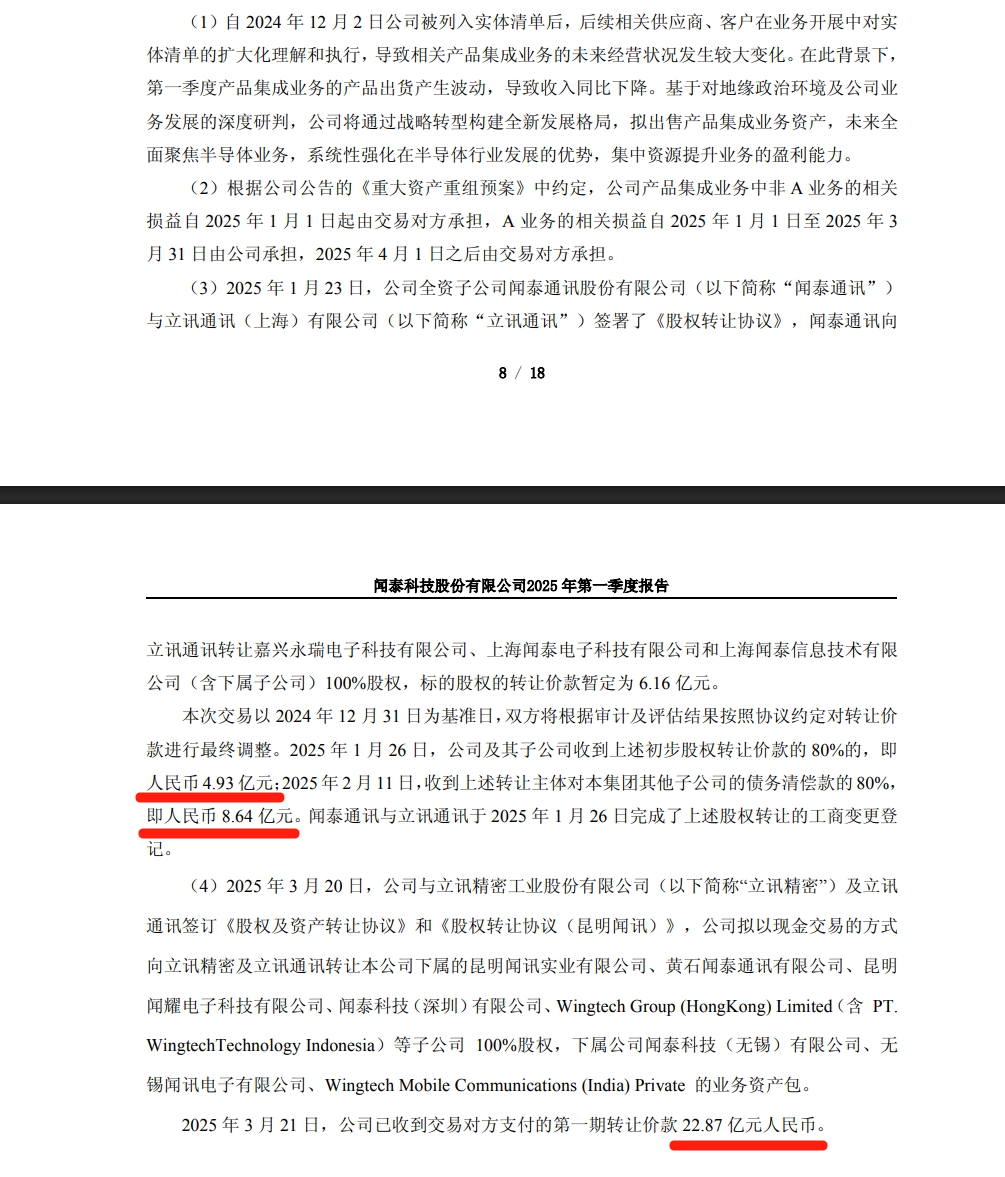

根据一季报,3月21日,闻泰已收到22.87亿元的部分转让价款(昆明闻讯等6家公司股权,无锡闻泰等3家公司资产包),加上1月入账的14亿元部分转让价款(上海闻泰等3家公司股权),已回笼资金近37亿元。随着交易逐步推进,闻泰科技将出清涵盖 A 客户及非 A 客户的全部产品集成业务,全面转型"纯半导体公司",同时剩余价款将持续落袋,为未来发展储备强劲动力。

不仅如此,模拟芯片与三代半导体的放量将进一步推高闻泰的天花板。业绩、市场、行业的三重共振下,其“全球功率半导体龙头”的价值重估之路刚刚启程。

一季度业绩仅是闻泰科技全面转型的起点。在半导体国产化与全球能源革命交汇的浪潮中,公司凭借战略定力、技术储备与全球化能力,正从“突围者”蜕变为“领跑者”。而资本市场的火速抢筹,或许只是闻泰科技起飞的序幕。