很多人经常问起重疾险要怎么买。

其实关于重疾险的选择,菜导曾经在保险专题的文章中跟大家讲过很多次了。

重疾险选择消费型是最好的,因为这样可以将保险的杠杆水平做得更高。

所谓杠杆做高,简单来讲,就是做到更低投入,更高回报。从保险的角度来说,就是保费交得相对较少,而保障和保额相对较高。

那现在市场上又有哪些消费型重疾险可以选择呢?

菜导今天就跟大家聊聊现在市场上比较热销的两款消费型重疾险。

这两款产品分别是“安邦和谐健康之享”和“弘康人寿健康一生重大疾病保险A款”。

其中,“安邦和谐健康之享”很早之前菜导就跟大家分析过,而“弘康人生健康一生A款”则被很多人认为是如今市场上最便宜的消费型重疾险。

如果让你在这两款产品中做出选择,你会怎么选呢?

菜导做了一个简单的表格,将这两款产品的详细情况进行对比。

我们先看看“安邦和谐健康之享”的产品特点。

① 保障50种重疾+10种轻症。

② 第二年重疾保险金、全残保险金保额翻倍。

③ 轻症的保额可选择——基础保额最低的时候甚至可以将轻症保额选到基础保额的50%(市场上同类产品大多将轻症保额设定为基础保额的20%)。

④ 保险期限灵活,可保至60/65/70/75/80周岁。

⑤ 免费赠送基因检测。

⑥ “安邦和谐健康之享”更是现在网销渠道保额最高的消费型重疾险。

这款产品的缺点是:

① 最高保至80岁,无法保障终身。

② 保额第二年翻倍,意味着第一年实际上只有保额的一半,保障打折,所以第一年挺关键的。

万一出险的话,就体现不出“保额翻倍”的价值,要顺利度过第一年,才能享受到“保额翻倍”。

③ 不保障身故,身故只是返还所缴保费,这一点若不注意,将来可能会导致理赔纠纷。

④ 保险费率虽然低,但比单纯仅保障重疾的“弘康人生健康一生重大疾病保险A款”要高。

再来看看“弘康人生健康一生A款”的产品特点。

① 保障50种重疾+15种轻症,而“安邦和谐健康之享”只保障50种重疾+10种轻症。

② 更加注重发生疾病时的保障、仅提供重疾、轻症保障以及轻症保费豁免,这样的好处就在于对于那些侧重于大病保障的人来说,可以最大化的利用好现有保费,扩大重疾方面的保障利益。

③ 保障期限可以选择至终身。

④ 保单现金价值更高,所谓现金价值,直白点说就是你不想要这份保单了,能退出来多少钱。

案例 结合“弘康人生健康一生A款”分析

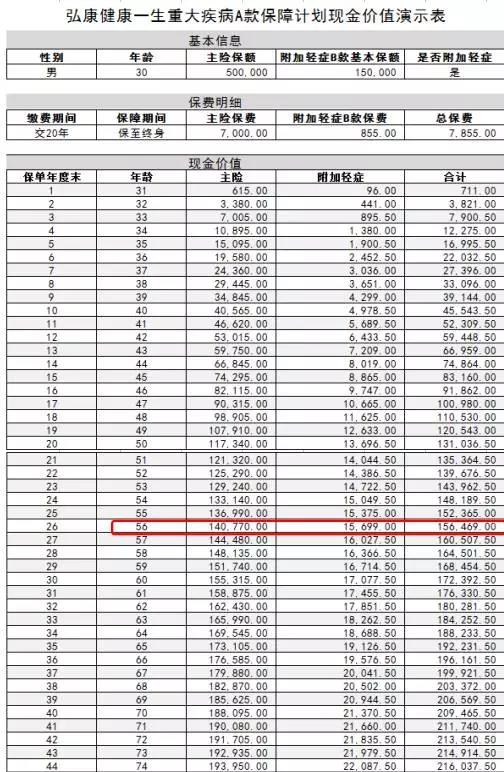

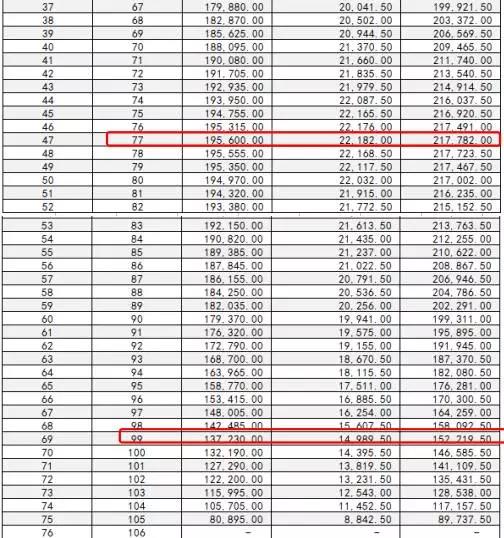

男性,30岁,主险保额50万,附加轻症保额15万,附加轻症豁免,保终身,缴费20年,每年保费是7855元,20年总共交了157,100元。

我们来看下保单现金价值试算表:

从上图我们可以看到,在第27个保险年度,也就是30岁的投保人到57岁的时候,保单的现金价值第一次超过已交保费,160,507元>157,100元。

也就是说,到那个时候退保才不亏损已交保费,当然没有算上通货膨胀率。

在第47个保险年度,也就是当30岁的投保人到77岁时,保单的现金价值最高,到达217,782元。这个时候选择退保,可以拿到保单的最高现金价值。

在第69个年度,也就是当30岁的投保人到99岁时,保单的现金价值再次低于已交保费,152,219.5元<157,100元,这个时候退保,再一次出现保单现金价值低于已交保费的情况。

我为什么会讲到退保的这个问题呢,因为“弘康人生健康一生重大疾病保险A款”仅保障发生重疾和轻症的情况,不保障身故和全残,所以大家应该要关注保单的现金价值。

特别对于老年人来说,不是家庭的主要经济支柱,可以选择在合适的时间进行退保,拿到更高的保单现金价值。

当然,不保障身故和全残,只返还保单的现金价值,这也可以算是“弘康人寿健康一生重大疾病保险A款”的缺点。

总的来讲,“安邦和谐健康之享”和“弘康人寿健康一生重大疾病保险A款”各有特色,个人认为是不分伯仲的,都属于不错的产品。

我的看法是,如果要把钱用在刀刃上的话,可以选择“安邦和谐健康之享”,因为保障期限更加灵活。

如果想选择保障终身的消费型重疾险,可以选择“弘康人寿健康一生重大疾病保险A款”。

此外,因为“弘康人寿健康一生重大疾病保险A款”保障内容单一,保费比较便宜,也非常适合家庭预算少的朋友。