文 | 凤凰网青岛

4月17日,青岛惠城环保公布2024年年报。营收增长7.33%,净利润却减少69.24%,扣非净利润下降78.55%,惠城环保这份“成绩单”难言理想。

营收稳增、利润承压,这是典型的企业转型期特征,其年报数据中的“增收不增利”明显折射出环保行业竞争加剧、成本上升等多重挑战。

伴随“双碳”目标进入攻坚期,惠城环保作为一家环保科技领域的资本市场标杆企业,如何在竞争日益激烈的市场环境下,直面转型阵痛?或许,其不断增加的研发投入,已给出了答案。

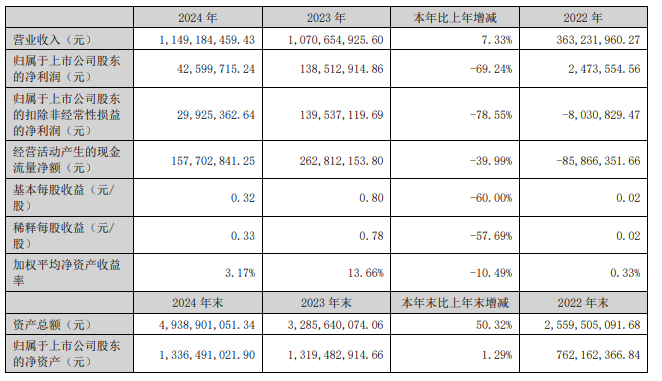

2024年,惠城环保实现营业收入11.49亿元,同比增长7.33%;归母净利润4259.97万元,同比减少69.24%。扣非净利润2992.54万元,同比减少78.55%。基本每股收益为0.32元。

惠城环保在年报中披露,营收的稳定增长,主要得益于其催化剂销量的提升和新项目运行带来的残膜回收业务收入增加。但净利润的大幅下滑,依旧引发广泛关注。

对此,惠城环保表示:催化剂行业竞争激烈,销售单价及废催化剂处理处置单价同比降低,利润空间压缩;新项目逐步运行,折旧费用、人工成本等生产运行费用同比增加,项目利润水平降低;不断开拓新项目,项目储备人员成本、管理费用、财务费用等增加,项目效益尚未释放。

实际上,“增收不增利”并非是惠城环保孤立现象,而是整个环保行业面临结构性挑战的缩影。

作为一家专注于工业固废资源化利用的高新技术企业,惠城环保身处环保产业这一政策驱动型领域,其发展轨迹与行业生态紧密相连。

随着国家环保监管趋严,大量企业涌入危废处理领域,导致产能短期内快速扩张,市场竞争日趋激烈,这使得惠城环保等行业内企业普遍面临利润率下滑的压力。

但另一方面,国家政策的导向,于企业而言也意味着更多的机会,尤其对于在技术层面具备一定优势的惠城环保而言,这是挑战亦是机遇。

在传统环保企业还在依赖政策补贴或低价竞争时,惠城环保已经用关键技术蹚出了一条创新之路。其自主研发的废塑料裂解技术,能将低值废塑料转化为高纯度化工原料,回收率高达90%以上。

近年来,国家对工业固废、废塑料循环利用的政策力度空前。以《“十四五”循环经济发展规划》为例,明确要求2025年废塑料回收量增长50%。惠城环保的主营业务恰好踩中这一风口。

2024年,惠城环保在废弃资源综合利用业收入11.38亿元,占其营业收入的99.04%。其中,资源化综合利用产品占比34.03%,是拉动收入增长的主力,而三废治理业务收入大幅增长210.40%,成为新的增长点。

报告期内,费用激增成为侵蚀惠城环保利润的主要原因。其中,用于市场业务开拓的销售费用同比增长28.53%;用于全国业务布局,如增设子公司、项目前期投入等方面的管理费用激增40.76%;基于研发投入及股权激励而增加的研发费用,也同比增长23.94%。

显然,这些费用的快速增长,是企业在战略扩张期的必然投入,但其对短期内企业利润的挤压却是实实在在的。

对于惠城环保而言,当前正处于战略转型的关键期,传统业务面临行业压力,新兴业务尚在培育阶段,但强大的自主研发能力及技术实践应用能力,使其对后续实现投入与产出的良性循环,充满信心。

毕竟,其自主研发的核心技术,涵盖工业固废无害化处理及资源再利用、工业烟气治理、废水达标排放及再利用、垃圾集中分类处置及废塑料的循环再利用等领域。

而政策红利转化为公司订单的速度,也给了企业不惧短期利润承压的底气。报告期内,惠城环保启动的“三废资源循环利用”项目,不仅获得8.5亿元再融资支持,还吸引多地政府主动对接。

目前,惠城环保拥有各级子公司二十家,业务布局遍布国内近15个省市及国外16个国家和地区,在青岛、东营、九江、北海、揭阳、新疆等地均设有环保产业示范基地。

作为环保板块的高新技术企业,尽管惠城环保交出了“下降78.55%”的年报成绩单,其发展依旧被看好,毕竟环保行业的逻辑从来不是看当下利润,政策驱动下广阔的未来市场空间,才是关键。