文 | 白杨

“先生,您需要贷款吗?年化利率2.58%,最高100万!”最近,许多人被银行的营销电话频繁骚扰,甚至有人调侃:“一天接三个贷款电话,比外卖小哥还准时。”

这一切并非偶然——3月底,多家银行总行向分支机构紧急下发通知:4月起信用消费贷年化利率不得低于3%。一场利率上调前的“抢客大战”就此爆发。客户经理的朋友圈满是倒计时海报:“最后48小时!2.58%利率券即将失效!”某银行在3月29日突击发放了一张有效期仅2天的利率优惠券。

这场“限时福利”的背后,背后是政策收紧前的最后一波冲刺。

政策驱动与市场响应:消费金融供给扩容观察

除了提振消费外,贷款松绑还有一个更深层次的作用:化债。

还记得上一次这么大规模宣传消费贷吗?2023年7月份,各大直播间卖金融贷款类产品,利率3.6%,3年期为主。当时疫情刚刚放开,大量车贷、房贷、经营贷无法偿还,彼时消费贷帮助了大量普通人解决燃眉之急。

如今两年多时间又过去了,当初的贷款也快要到期了。但目前的情况大家都清楚,赚钱依旧不易。面对这种情况不仅借贷人紧张无法偿还贷款,银行同样害怕坏账,新一轮力度更大的消费贷如约而至。

3月18日,国家金融监管总局发文要求“增加消费金融供给,开展个人消费贷纾困”。将贷款额度提至50万元、期限延至7年。看似鼓励消费,实则暗含另一层深意——债务置换。

针对一些信用良好,暂时遇到困难的人,鼓励银行有序开展续贷服务。这一次的利率比两年前低,贷款实现比两年前更长。

“现在的问题不是大家不想花钱,而是没钱花。”一位银行从业者坦言。疫情后经济复苏乏力,居民收入增长停滞,但债务压力却未减轻。本质是“以时间换空间”——将旧债展期,避免坏账集中爆发。

和那些房地产企业欠债展期,地方欠债展期是一个道理。现在暂时还不起本金,那就先还着利息。去年是地方城投的化债,而今年是民间的化债,包括企业和个人的化债,只要你愿意配合,总能找到办法。

产品设计分析:利率优惠机制与实操成本

银行高举“年化2.58%”的广告牌,但实际成本远非表面数字般美好。

· 还款方式差异影响

某城市银行客户经理举例:一笔50万元贷款,年化利率2.58%,还款方式为5年期“等额本息”,每期偿还8825.36元,由于是按月复利计算,实际年利率会远不止表面。

但若选择5年期“先息后本”,1-60期每期偿还1075元利息,在第12、24、36、48、60期需偿还10万本金+利息,实际年化利率破3%。归还部分本金后,后续每期仍需归还利息1075元,加上账户管理费等隐性成本,最终利率可能突破5-6%。

· 客户分层:白名单客户准入

便是如此,2.58%的最低年化利率也仅限于公务员、医生、教师等白名单客户,普通贷款用户很难享受“冰点价”。若需享受低利率需要参加银行的部分活动——新客首借,老客户带新客户借贷,收到银行的优惠利率。除此之外,大多数人的实际获批利率不低于4%。

· 资金流向提示合规边界

50万金额,最长7年,年化2.58%是什么概念?

50万基本涵盖了目前可以消费的所有品项,甚至也可以是一套房子的首付款。7年的时间,是过去消费贷的两倍多。2.58%的利率,远低于目前的房贷利率、公积金利率。

这也导致了,部分人在低息诱惑下,选择打“擦边球”。社交媒体上,“消费贷转房贷攻略”泛滥。某中介提供“一条龙服务”——伪造装修合同、资金经第三方账户“洗白”后注入楼市。“只要按时还款,银行懒得查。”一名金融中介表示。但这种操作一旦暴露,可能面临抽贷、征信黑名单甚至法律追责。

利息虽有诱惑,但大家一定要在合法合规的前提下操作,我们不鼓励任何违规操作。

消费选择:债务展期需求与理性借贷平衡

一面是政策压力下的“放贷KPI”,另一面是不断攀升的风险。

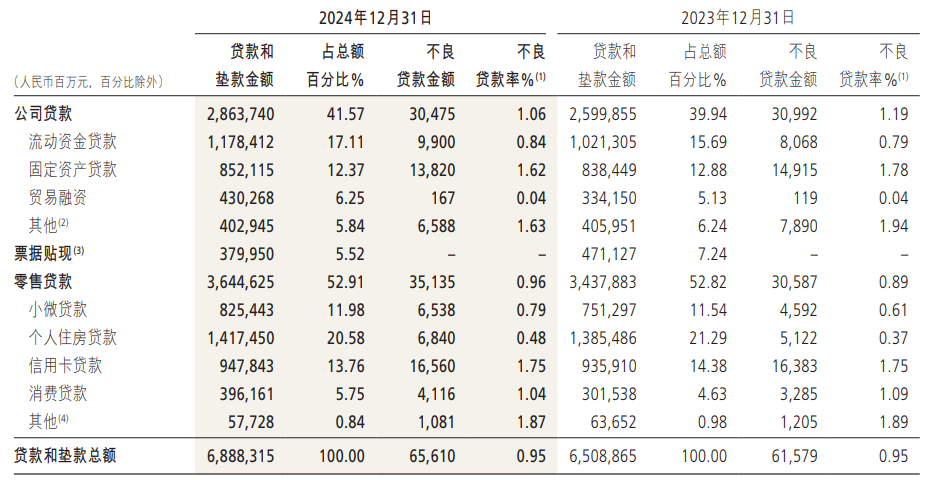

以招行银行为例,据招商银行2024年年报数据显示:截至2024年末,招行的不良贷款余额是656.1亿。和上年比,不良贷款余额增加了40.31亿。主要来自零售不良贷款——小微贷款、消费贷以及个人住房贷款。

不良率中占大头的还是个人住房贷款,占比20.58%,比上一年多了17.18亿。也就是说,截至2024年末,断供的现象仍未停止……

消费贷的“供给扩容”,本质是政策、银行与居民债务的三方博弈。短期看,它为经济注入强心针;长期看,若监管缺位、居民杠杆失控,可能酿成系统性风险。

对金融机构来说,既要放开手脚抢市场,也得扎紧篱笆防风险。对普通消费者来说,则要警惕陷入“借钱一时爽,还款火葬场”的困境。