红刊财经 作者 李健

上市险企2016年年度业绩报告显示,受益于行业吸收保单的类型从短期保费向长期转型,去年保费收入和内含价值有了明显提高,新华、人寿、平安和太保这四家A股上市险企的合计保费收入同比增长17%,内含价值同比增长30%——60%。虽然规模上行,但净利润却大幅下滑,除了平安外,另外三家上市险企净利润下降超三成,原因在于投资收益下滑过快,尤其价差收益极大地拖累了投资收益率。2016年险企的资产配置,增加了对非标的配置,在股票的配置上有所调降。

规模增加但净利下滑

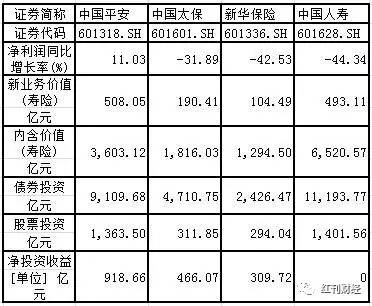

A股上市的保险公司一共四家,报告期内,中国人寿、中国平安、中国太保和新华保险的保费收入分别为4305亿元、4696 亿元、2340 亿元和1126 亿元,同比分别增长18.3%、21.6%、15.1%和0.6%,实现稳步提升,四家上市险企合计同比增速为17%。四家险企的总资产规模也较2015年有了大幅增长,到2016 年末,上市险企总资产规模9.99 万亿,国寿、平安、太保和新华分别为2.7、5.58、1.02 和0.7 万亿元,较2015年末分别增长10.2%、17%、10.5%和5.8%。

此外,2016年上市险企的内含价值和新业务价值也实现了较快增长,受益于新单保费高增长和渠道持续优化,上市险企新业务价值增速达到近年来的新高。人寿、平安、太保和新华新业务价值增长分别为56%、65%、58%和58%。

虽然规模和内含价值表现亮眼,但去年四家公司的净利润却出现大幅亏损。报告期内,四家上市险企的合计归属净利润为985.2亿元,同比下滑14.5%。国寿、太保和新华归属净利润为191.3 亿元、120.6 亿元和49.4亿元,分别下降44.9%、32%和42.5%,仅平安归属净利润623.9 亿元同比增长15.1%。国信证券非银分析师王继林在最新的研报中表示,中国平安之所以逆势增长,是因为中国平安前几年销售了更多的保障类产品,因此最近几年利润释放的更多。他表示,这是中国平安率先切入保障类产品的优势,也是平安前几年价值主张的收益。其他险企处在转型的不同阶段,收益也有所差别。

长江证券保险行业分析师浦东君认为,之所以出现保费增长但净利润下滑的情况,主要是因为转型的成果未能抵挡住投资收益的过快下滑。2016年国寿、平安、新华和太保的净收益率分别达到4.6%、6%、5.4%和5.1%,同比分别提升0.3、0.2、0.2、0.2 个百分点,整体表现较为出色,但受到价差收益大幅下降的影响,最终四家公司的投资收益为亏损17%——26%。此外,险资责任准备金计提的增加也是影响投资收益的另一个原因,四家险企全年合计提取责任准备金3775 亿元,同比增涨9.7%,也拖累了投资收益率。

新业务价值增长显著

2016年各大险企都在积极筹备业务转型,在寿险领域已经有了阶段性成果。2016年数据显示,平安、太保、新华和国寿的新业务价值率分别为37.4%、32.9%、22.4%和23.8%。而新业务价值的同比增长率分别为65%、58%、58%和56%(2016年为偿二代口径)。

最近几年,上市险企的价值率在持续提高,其中,太保寿险自2011年转型以来,新业务价值率从2010年的11.3%攀升到2016年的32.9%。新华保险新业务价值率从2015年的12.9%提升至2016年的22.4%,新业务价值率提升9.5个百分点,为上市险企历年来最大边际改善幅度。中国人寿2016年新业务价值率为23.8%,相较2015年提升5.5个百分点。中国平安作为第一家开拓新业务价值的险企,一直在行业稳坐第一把交椅,增速也多年领先于其他上市险企5个百分点以上。

王继林认为,上市险企新业务价值高涨,主要来自规模和效率两方面的驱动。其中,平安和太保在新业务价值率上占据明显优势,其新业务价值增长更为倚重规模的增长;新华保险由于处于转型期,在其58%的新业务价值增长中,规模因素贡献为-9%,而效率因素贡献73%。

在寿险的转型升级中,长期保障型保单的增加对净利润的贡献最为突出。中国平安在年报中披露,长期保障型保单业务价值率高达82.9%,大幅领先于其他产品类型。排在其后第二位至第六位的分别是:电网及其他销售渠道、长交储蓄型、短期险、短交储蓄型和银保渠道,新业务价值率分别为:43%、31%、27.2%、15.3%和2.8%。王继林分析,从中国平安2016年的数据来看,新业务价值率最高的长期保障型保单贡献了74.50%的新业务价值量,是平安寿险业务质量大幅领先行业的核心因素。

其他三家险企的保障型保单同样有较快增长,新华保险的健康险保费收入235.09亿元,同比增涨42.3%,是增长最快的产品子类型;中国人寿健康险业务保费收入540.1亿元,同比增速28%,也高于其他业务板块增速。中国太保在2017年一季度中公布了健康险单独的数据,太保长期保障型保单以36.4%的年化保费占比,贡献了公司73.3%的新业务价值。

王继林表示,行业内一直对保障型保单是否具有更高业务价值率存在争议,但从四大险企2016年的数据来看,保障型业务已经成为上市险企价值增长的主要驱动力。保障型保单超预期的关键因素,在于监管环境对万能险的强势态度,以及保单预定利率成本明显下降的环境。而保障产品相对于理财型产品而言,保险公司更能体现其“品牌溢价”,龙头寿险公司将持续获益。

加配非标减仓股票

2016年股票市场疲软、债券市场也从四季度开始低迷,监管层又对险资举牌的态度严厉,险企去年的投资环境并不占优。从2016年年报中看到,上市险企在搭配资产配置上的结构变化不大,固收类资产占比在75%-82%区间,权益类资产配置占比在12%-17%。但固收类和权益类的配置结构出现了变化,险企普遍调降了股票资产的配置,增加了债券的配置。在债券中又调高了国债、政府债的比例,下调了企业债的配置。

从2016 年非标投资数据中可以看出,非标固收和非标权益都出现了较高增速,其中新华的非标固收同比增长63.1%,平安的非标权益同比增长76.5%,在两部分投资中增速最高。王继林表示,非标资产的投资品种也在快速的丰富,随着保监会正式明确PPP 项目投资的合规性,预计此类项目也将逐步走入上市险企的投资资产之中。

2016年上市险企对股票资产的配置比重,除了国寿提升0.1个百分点外,其他三家配置比重均有下滑。中国太保对股票类资产的配置比例最低,2016年为5.3%,平安、新华和国寿分别为8.4%、7.8%和7.2%。在债券方面,目前险企债券配置仍以票息收入为主,从上市险企的持债品种来看,普遍存在的现象是险企增加了国债、政府债等高评级产品的持有比例,而下调了企业债的配置,企业债也多配置于AAA 级债券。平安、新华在2016 年国债配置占比分别上升了4.8、6 个百分点,太保国债和国寿政府债占比提升1个百分点左右。与此同时,平安、新华的企业债配置出现负增长,分别为-5.9%和-4%,占比下降为6.4、和4.1 个百分点。次级债等存在信用风险的债券也都存在一定的下滑。

王继林认为,国内债券市场长期险品种的缺失以及较低的“信用溢价”,以及股票市场去年的持续低迷,国内险企主要通过适度增加非标资产的方式提升投资收益率。

此外,2016年上市险企普遍增加了交易性和可供出售金融资产的占比,长江证券浦东君认为,虽然从2016年四季度开始,这种增加有所平衡,但全年这种比重有所增加。截至2016年末,新华、太保、国寿和平安交易性金融资产占总资产比重分别为2%、3.7%、9.1%和6.1%,相比于三季度占比分别变化-1.2、0.4、-2.2、1.8个百分点。在可供出售金融资产方面,新华、太保、国寿和平安分别占比为48.1%、35%、33.4%和21.4%,较三季度占比提升3.1%、-1%、-1.5%和-1.3%。可以看出,不同险企策略有所不同,但是整体思路是降低盈利波动性,部分选择适当提高资产价格波动对于报表的影响。

在年报公布后,四家险企的股价均有不同程度的上涨,新华3月30日披露年报,当天股价上涨1.23%,第二天继续上涨0.57%,同期沪指下跌0.58%。平安、太保和国寿在年报公布后也同样高开高走,分别上涨1.58%、1.58%和1.34%。多家机构看好险企2017年的机会,国寿、平安、太保、新华的目前股价对应 2017 年 P/EV 分别为0.95、0.92、0.88 和 0.88 倍,处于2008年以来的低位。宏观利率最近开始上行,这对险企的投资收益企稳有较大帮助,险企利差的改善且准备金计提减少,都将带来2017年利润的上行。

此外,保险是金融领域差异化最高的企业,在2017年保险转型继续大力推进的时期,有可能出现更加明显的分化。而中国平安凭借综合金融、互联网金融的整体优势,以及保险业务的稳健发展,业绩相对稳定;新华保险处于业务结构调整期,规模增速受到影响,估值修复空间较大。