拓墣观点:

中国电视品牌迅速崛起,加上互联网电视展开价格战,使传统电视厂商不得不跟进。面对网路功能来势汹汹,传统电视厂该如何应对?

此外,随著Sony和Panasonic加入OLED阵营,国际品牌厂需透过行销高阶产品带来品牌声望,而这些电视厂商在面对像OLED和QLED等高阶电视技术选择上该如何布局?本篇研究报告将针对当前电视厂商面临的重要课题进行深度评析。

1从价格竞争到高毛利策略

早期电视市场由日本和韩国的品牌大厂包办,但中国电视品牌厂商近年来靠著政府扶持和庞大内需市场迅速崛起,透过低价策略改变全球电视市场分布结构。2012年海信出货量首次挤下Panasonic,成为全球第五大电视品牌;到2015年,Sony更从全球第三大滑落到第五。

部分互联网电视厂商会利用自身的影音内容优势,透过绑约会员让消费者购买到低价但规格不错的电视,亦可透过收取影音内容会员费用和广告等方式增加收入,因此硬体售价往往会采取低价高规格的定价手段吸引消费者青睐,进而导致传统电视厂商必须压低售价竞争。

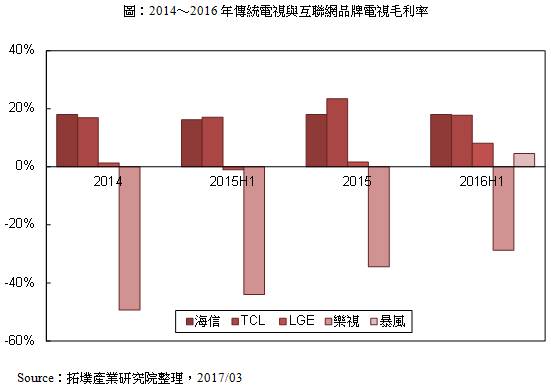

在各电视厂商激烈竞争下,电视市场很快就进入高原期。而低价高规手法就如同两面刃:在稳定的产业环境下,厂商可透过大量采购、压低通路商获利与节省行销费用等方式,降低成本维持获利;但若市况不稳、价格竞争激烈,电视厂商毛利率仅能维持在10~20%,互联网电视品牌厂甚至会陷入负毛利率,带来严重冲击。

根据TrendForce面板研究的数据,液晶面板价格自2016年第二季开始大幅度上扬;到2016年底时,39~43吋中型尺寸的面板累积涨幅已超过3成,对电视厂商造成成本上升压力,几乎无利可图。互联网电视品牌厂也遇到相同问题,然而其出货量远低于传统电视厂商,因此议价能力也相对较弱,当面对产业转折时,成本承受力也相对不足。

当市场呈现饱和、面板成本又持续高涨时,不论是高毛利或低毛利商品的成本都会大幅度上扬,低毛利商品甚至有可能转变成负毛利。若此时仍采取价格竞争且持续生产低毛利商品,可能会出现莫大亏损,不利公司永续经营。

为因应产业结构改变,各厂商会试图投入高毛利产品,以强化财务结构,并采取较灵活的经营策略,这对技术领导厂商而言相当有利。目前高毛利电视产品的主流两大技术阵营分别为QLED(量子点)和OLED,由Samsung和LG两大集团主导;现在已到了技术阵营选择的岔口。

2面对高阶电视技术岔口,各厂商的抉择

1960~1980年代CRT电视称霸当时电视市场,虽然CRT电视又大又笨重,但因电浆显示技术和液晶显示技术尚未成熟,仍有部分厂商选择继续钻研CRT电视。Sony就在1997年推出独创品牌WEGA,进入全平面电视时代,而随著电浆电视技术越趋成熟、开始进入量产,更好的画面表现吸引了消费者,市占也明显提高。

时序进到2000年,当时电浆电视最大竞争对手是液晶电视(LCD TV),具轻薄和低耗电特性,投入的厂商众多,因成本降低,液晶电视的价格相当有竞争力;相较之下,电浆电视虽然反应较快,但因为耗电量大、色衰与供应商少等问题,生产成本居高不下,使电浆电视最后被液晶电视取代,在2015年退出市场。

电视厂商在不同时代都面临过技术抉择。过去Sony坚持CRT电视,因而失去液晶显示技术的先机,电视品牌宝座拱手让给韩系厂商;如今随著电视显示技术发展,电视厂商再度面临到另一个岔口。

(1)OLED、QLED竞争时代来临

CES 2017展Sony和Panasonic展出OLED TV,正式向市场宣告加入OLED阵营。这对以LG为首的OLED TV阵营而言是一大激励,但也表示电视显示技术已来到新的转折点。

从CES 2017亦能看出QLED与OLED阵营都在争取新成员加入,目前推出QLED(量子点)电视的厂商有Samsung、海信与TCL,而推出OLED电视的厂商则包括LGE、创维、长虹、康佳、Sony与Panasonic。

在技术方面,过去量子点材料多以镉系开发,因此有毒性和环保问题。为此,厂商开发出了无镉量子点材料。而在整合量子点材料和面板技术上,目前大多数厂商采取QD on Film方式,亦即在背光模组上增加一层由红、绿量子点萤光粉涂满而形成的黄色薄膜,再由蓝光LED照射来发散出全光谱的光,也有厂商宣称能做到QD on Chip,亦即将量子点和背光模组直接封装,但因量子点材料不耐热,此做法能否量产仍是一大问题。

这2种技术都是在背光模组上做调整,但距离QLED最终目标-不需背光模组,仍有一段距离。

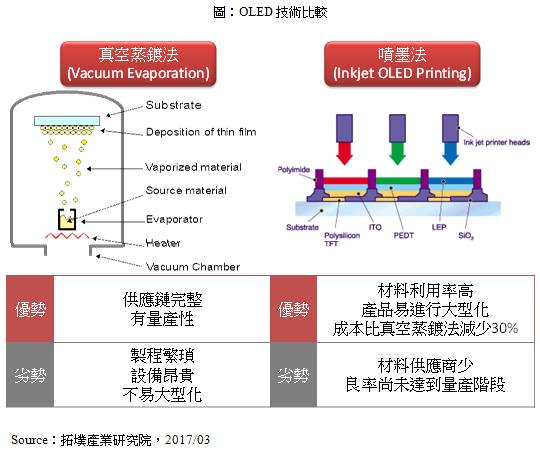

而OLED面板技术最大的挑战是良率与成本。目前AMOLED主要上色制程分2种,其一为真空蒸镀式(Vacuum Evaporation),另一种则是喷墨式;其中以真空蒸镀式较具量产潜力。随著越来越多厂商加入OLED阵营,有机会让OLED电视随著技术成熟达到规模经济,让成本快速下降。

(2)OLED电视商仍关注QLED技术

部分OLED阵营的电视厂商已开始布局量子点电视,LGE、创维、康佳与长虹在CES 2017都展出搭载Nano Cell技术的量子点电视,其技术是将偏光板上的材料做调整,在Cell和偏光板间加入直径约1nm粒子,该粒子能吸收光线中多余波光,进而让色饱和度提高。

为何这些厂商采取这样的策略?

由于OLED电视研发成本至今仍居高不下,加上QLED电视步步逼近,OLED电视厂商深怕在高阶市场上式微,因此抢在OLED市场成熟前同时布局QLED这个高阶电视市场的竞争技术。

由于OLED电视售价高于QLED电视,甚至远高于一般LCD TV,若这些厂商仍然坚守OLED电视,可能会陷入低阶产品不敌后进厂商,且高阶产品卖不动的窘境。为了在高阶电视上做出产品分歧,这些厂商因而推出Nano Cell量子点电视,主打更优异的观赏体验。为了与OLED电视有所区分、又兼具价格竞争力,QLED电视竞争者之间的定价会十分相近。

3电视市场软硬整合势在必行

除了技术上的选择,传统电视厂商也在做跨领域整合,中国最大电视品牌海信在CES 2017上宣称自己是一家OTT媒体厂商,意味著电视市场软硬整合已势在必行。过去内容厂商、频道厂商与电视硬体厂商各司其职,再透过广播、卫星与有线电视传输节目内容,整合程度不高,而OTT服务与近年来光纤、4G的快速发展,则改变了这个状况。

部分网路影音平台利用自身的丰富影音内容优势率先推出互联网电视品牌,一举进攻传统电视市场;互联网电视品牌大多是透过绑约会员方式,让消费者能购买到相当低价但规格不错的电视,同时也能获得大量影音会员收入,这些策略造就互联网电视品牌迅速窜起,像是乐视、暴风与微鲸等。

由于互联网电视品牌成长力道飞快,加上消费者收视习惯已出现改变,开始出现剪线族。传统电视厂商在这个关头势必要做出改变-需顺应潮流,摆脱过去传统电视框架,使自己成为OTT产业一员。

传统电视厂商要成为OTT产业一员方法有2种:其一是自设OTT影音平台,其二则是与OTT影音平台厂商合作。

海信采取自设OTT平台方式,将聚好看影音平台放入自家智慧电视中。随著OTT影音渐渐成为主流媒体,加上海信是中国第一电视品牌的加持,透过海信智慧电视使用聚好看影音平台的用户正以40%以上幅度快速成长。

而TCL、海尔与Hitachi等电视品牌则与美国OTT平台厂商STB合作,其优势在于电视品牌厂商本身不需与当地内容提供商洽谈,也能透过STB品牌厂商的知名度,打开当地智慧电视市场,甚至透过技术合作,让电视厂商更容易进入OTT产业中。

不论是透过哪种方式,都能看到电视厂商与媒体内容提供商从过去的软硬分离走向软硬整合的趋势。

拓墣观点:

1电视厂商走向高毛利技术,OLED、QLED为主要阵营

过去由于中国面板产能大幅扩张,且全球电视需求走疲使面板供过于求,让价格在低档盘旋,使得电视厂商可透过低价策略抢食市场。但2016年第二季开始,产业结构出现重大变化,面板价格迅速攀升,中型尺寸电视进入无利可图时代,推动电视厂商开始走向开发高毛利产品,其中又以OLED与QLED两大技术阵营最受关注。

目前QLED电视售价远低于OLED,市场接受度也较高,短期来看略胜一筹。但由于双方阵营在技术上均未有重大突破,像是QLED仍然是需要 LED 背光模组,而OLED电视的良率也还有很大进步空间等,因此两项技术阵营的长期胜负还不明朗。另一方面,Micro LED TV未来也可能进入战场;但须待LED广告看板等大型萤幕开始采用Micro LED技术后才有机会实现。

2软硬整合势在必行,策略要因地制宜

不论是软体或硬体厂商,跨领域结合正如火如荼展开。传统电视厂商想跨入OTT产业,其形式包含自建OTT影音平台或与OTT影音平台合作,但由于各国风俗民情不同,了解当地收视习惯、与当地内容提供商进行交涉,并制定适合的发展策略是必要的。

拓墣认为,传统电视厂商若想在海外拓展OTT业务,应该与当地OTT影音平台厂商合作,此举能以较低成本进入当地OTT市场,也能快速渗透当地市场;若是在自己国家,则可透过自建平台方式来与其他OTT影音平台竞争。

(声明:本文为“拓墣产业研究院”原创,如需转载请标明出处。)