界面新闻记者 |

第三季度单季扭亏的深天马A(000050.SZ)近期频繁接受机构调研。

11月28日早间,深天马A发布本月以来,也是三季报披露以来的第十份调研活动公告。据公告,深天马A人士表示,外延并购也是公司发展的途径之一,根据公司发展需要考虑适时投资显示主业、关键资源。

深天马A股价当日微跌0.11%,收于8.73元/股,最新市值215亿元。股价年内跌幅约18%。

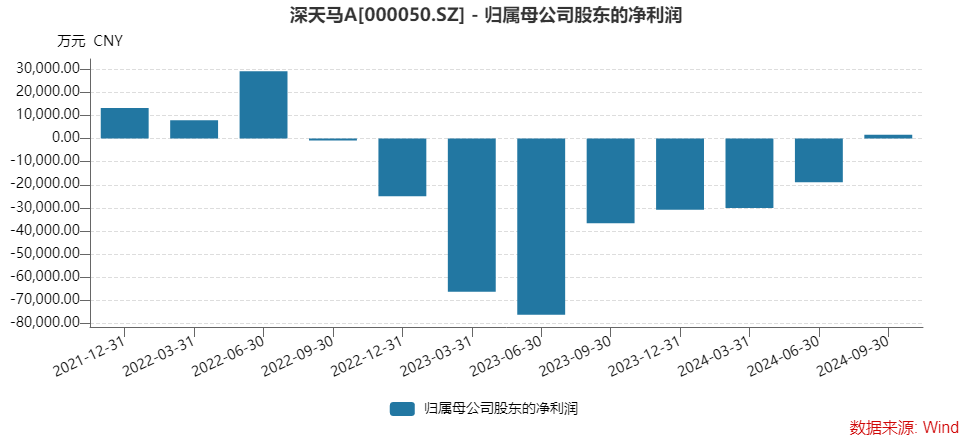

深天马A是一家从事中小尺寸显示业务的公司,主要领域包括手机显示和车载显示。近两年,公司业绩深陷亏损。2023年公司巨亏20.98亿元,2024年前三季度,公司再度亏损4.73亿元。

趋势有所好转。在连续亏损了八个季度后,今年第三季度深天马A单季净利润盈利,实现归母净利润1,677.37万元。不过,扣非归母净利润依然不乐观,连续第十二个季度扣非归母净利润亏损,亏损2.73亿元,较前几个季度亏损金额稍有收窄。

三季度利润改善后,投资者更关注其业绩修复的持续性。业绩扭亏的原因有二,均与主营业务有关。

手机显示业务方面,深天马A人士在投资者交流时解释称,今年前三季度,其中对利润影响较大的柔性AMOLED智能手机显示业务,利润环比改善幅度较好,TM17柔性AMOLED手机显示业务在第三季度实现单季毛利为正。

车载显示业务方面,公司的规模发展和价值提升带动了车载显示业务利润规模的进一步扩大等,均带动了公司毛利率环比的持续改善。

在此基础上,深天马A第三季度单季实现归属于上市公司股东的净利润扭亏,环比改善约2亿元。

深天马A提出的“2+1+N”发展战略,其中的“2”便是手机显示、车载显示,“1”为快速增长的IT显示。

营收构成方面,今年前三季度,深天马A车载显示业务营收占比约35%,同比增长超40%;手机显示业务中,TM17柔性AMOLED手机显示业务营收占比超两成,同比增长超25%。

在手机等消费电子领域疲软之时,深天马A希望通过两大业务占比的此消彼长调整结构来改善盈利能力,同时对车载业务寄予了厚望。

首先,深天马在持续降低手机业务的比重,侧重点在于价格的修复。

公司称,公司在LTPS产线上持续推进多元化产品布局,包含手机、车载、IT、工业品等,并不断提升非手机显示产品的比重。

今年前三季度,非手机类产品在LTPS总营收的占比超六成,带动LTPS产线整体毛利率的提升。深天马表示,随着柔性OLED技术在手机显示领域渗透率的持续提升,柔性OLED手机面板价格均价同比已有明显修复。

其次,车载业务新产线试产,导入客户。

据介绍,前三季度,深天马车载显示产品出货量增速高于行业水平,车载业务收入同比增长超40%,其中面向国际整车厂的汽车电子业务开始进入大批量交付阶段,在头部新能源汽车客户份额持续提升。

“今年上半年车载显示业务继续保持全球车规市场市占第一、仪表市场第一,同时在HUD抬头显示领域也跃居第一。”该人士称。

同时,LTPS(低温多晶硅)技术在车载显示领域快速渗透,深天马的LTPS车载显示收入同比增长超250%。

在两条LTPS产线资源外,深天马还为车载显示业务引入第8.6代线(TM19)和新型显示模组产线(TM20)等产能。

新产线进展方面,据介绍,TM19和TM20产线目前均已进入试产试制阶段,正推进产品开发和客户导入,将根据客户项目进度推进量产。

“TM19和TM20已有多类型产品同步开案中,其中TM19首款IT产品已开始进入量产阶段,TM20的车载模组产品已实现向客户交付,IT模组产品已开始进入量产阶段,将稳步推进产能释放与爬坡。”深天马人士指出。

近期比亚迪要求供应商降价10%一事揭开了新能源汽车价格战的冰山一角。深天马车载业务能否在明年更为激烈的价格战中保留利润并修复业绩,还有待观察。

深天马人士也提到,车市客观面临市场竞争激烈、价格挑战等的压力,会对上游供应链有一定传导。

可见,明年的日子也并不好过。

为提振业绩,深天马已有求变的意图。最新的投资者交流纪要中,公司提到,外延并购也是公司发展的途径之一,将根据公司发展需要考虑适时投资显示主业、关键资源。