界面新闻记者 |

界面新闻编辑 | 江怡曼

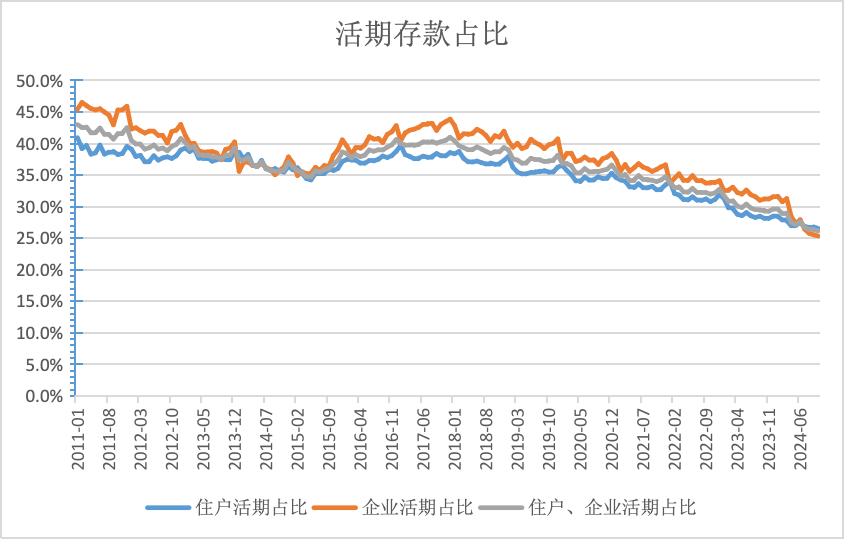

中国人民银行近期更新的金融机构人民币信贷收支表显示,截至10月末,住户部门、企业部门活期存款合计约58.6万亿,占两部门存款比重的26.1%,创出历史新低。硬币的另一面则是,定期存款占比达到73.9%,创出历史新高。

拉长时间看,2016年-2019年居民、企业部门活期存款比重保持稳定甚至略有上升,但2019年以来居民、企业部门活期存款占比均呈现下降趋势,尤其企业部门降幅更大。与此同时,定期存款占比上升并且出现长期化的趋势。

究其原因,疫情对居民部门、企业部门均造成冲击,为应对收入增长、就业的不确定性,居民部门提前还贷的同时加大定期储蓄;企业部门投资收益率下降,削减投资,将富余资金投向定期存款,进一步推升存款定期化趋势。此外,2022年开始,理财全面进入净值化时代,理财收益率波动加剧,使部分资产从理财转移至定期存款。

“受收入预期影响,居民储蓄意愿强烈,企业投资活动乏力,资金流动放缓,因此定期存款增加。”某国有大行资产负债部人士表示。

存款定期化导致商业银行净息差、营业收入、净利润承压。宏观上则影响着M1。由于企业活期存款增长乏力,M1增速每况愈下,显示经济景气度有所下降。不过随着一揽子增量政策的推出,10月M1增速已见底回升,后续存款结构的变化仍需关注。

居民存款定活比从“六四开”到“七三开”

根据中国人民银行公布的金融机构人民币信贷收支表,境内存款可分为住户存款、非金融企业存款、机关团体存款、财政性存款、非银行业金融机构存款,其中住户存款和企业存款又可进一步细分为活期存款、定期存款。

一般而言,定期存款期限长,其利率也明显高于活期存款,住户部门更倾向于存定期存款。2004年以来,住户部门定期存款占比一直高于活期存款,2004年-2019年一直稳定在63%左右,但2019年后出现明显的上升趋势。

央行数据显示,截至10月末住户部门定期存款合计约108.9万亿元,占住户部门存款比重的73.5%,相比2019年末上升了10个百分点,同期活期存款占比下降10个百分点至26.5%。

央行《2024年一季度货币政策报告》指出,由于居民消费有待恢复、总需求不足,存款主要留存在居民部门,没有进一步通过居民部门支出转化为企业存款。同时,企业和居民的存款定期化趋势加剧。定期和活期存款比重已由2017年的“六四开”升至目前的“七三开”。

背后则是疫情冲击下,为应对收入增长、就业的不确定性,居民部门提前还贷的同时加大定期储蓄。央行《城镇储户问卷调查报告》显示,今年二季度居民收入信心指数为45.6%,相比2019年末下降7.5个百分点;就业预期指数为43.4%,相比2019年末下降8.5个百分点。与此同时,今年二季度倾向于“更多储蓄”的居民占61.5%,相比2019年末上升15.8个百分点。

央行《2024年一季度货币政策报告》还表示,表内存款和表外资管产品等各类资产的回报率会出现相对变化,影响居民风险偏好和投资行为,居民会相应调整资产配置,这也是影响居民存款占比的重要因素。

近年来影响较大的是理财净值化。2022年银行理财全面进入净值化时代,部分时段理财破净也推动了定期存款增长。

如2022年四季度理财产品破净增加,2023年、2024年前10月住户部门定期存款增量占住户存款增量的比重已高达96%,这期间住户存款的增加主要体现在定期存款的增加。随着近期“自建估值模型”的推出,理财产品净值波动率将有所下降,其对存款结构的影响还需关注。

未来居民活期存款可能纳入M1口径。央行表示,随着银行卡的出现和移动支付的发展,我国日常生活中现钞的使用越来越少,个人活期存款不再受制于存折,而是成为流动性极强的支付工具,能够形成即时消费能力,货币属性增强,可研究纳入M1统计。

居民活期存款纳入M1可增加M1规模,但由于居民活期存款增长乏力,可能难以提振M1增速。央行数据显示,截至10月末住户部门活期存款合计39.4万亿,相比去年同期增长4.3%,增速仅比今年1月、9月高,但比其他月份低。

企业活期存款连续三年减少

与居民部门不同,企业部门因为货款结算、发工资、投资等需要,账户上总要保留一定的活期资金。在2011年-2019年间企业部门活期存款占企业存款的比重在四成左右,但2019年后出现趋势性下行。

央行数据显示,截至10月末,企业部门活期存款合计约19.2万亿,占住户部门存款的25.3%,相比2019年末下降了15.4个百分点。同期企业定期存款占比上升15.4个百分点至74.7%。从增量看,近三年企业活期存款增量为负,尤其今年前10月减少规模达到5.66万亿,但定期存款增量仍高达数万亿。

究其原因,企业部门盈利偏弱,进而削减投资,将富余的资金投向定期存款。央行《企业家问卷调查报告》显示,今年二季度企业经营景气指数为50.8%,相比2019年末下降4.7个百分点。

“近年居民消费、购房不活跃,影响了存款从居民部门向企业部门回流。由于对可支配收入及现金流信心不足,在保留有限应急的活期存款的前提下,企业和居民会优先选择定期存款锁定即将下调的利率。”前述国有大行资产负债部人士表示。

企业活期存款计入M1(M1=M0+单位活期存款),而M1反映货币活化程度,是观察企业流动性、经济景气度的重要指标。由于今年以来企业定期存款占比上升及活期存款下降,M1增速持续回落,由1月的5.9%回落至9月的-7.4%,但10月M1增速实现年内首次回升。

受地方债置换、房地产成交上升影响,后期企业活期存款有望增长,推动M1增速回升。一方面随着房地产市场活跃,居民购房将居民储蓄转化为企业活期存款,另一方面地方政府债务置换过程中会暂时沉淀一部分活期资金。