界面新闻记者 |

界面新闻编辑 | 江怡曼

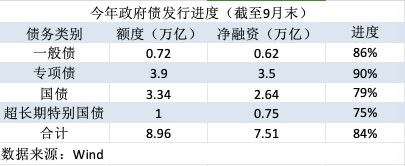

Wind数据显示,截至今年9月末,政府债净融资为7.51万亿,完成全年额度的84%,四季度所剩额度仅1.45万亿。

尤为值得注意的是,今年前三季度普通国债净融资2.64万亿,约占全年额度的八成,该进度比2023年要快,或在为四季度增发政府债提供空间。考虑到今年完成5%的增长目标仍需努力、今年政府债额度即将发完、货币金融稳增长措施已出等多重因素,市场认为,四季度政府债额度有增加的可能,规模或在万亿以上。

增加“弹药”的方式有两种,一是盘活政府债结存限额(上限为2.3万亿),该方式不需要全国人大或其常委会审议,行政部门可以相机宣布及使用;二是增发国债或特别国债,该方式涉及预算调整,需要全国人大常委会审议,今年10月下旬将是重要的观察窗口期。

全年额度发完84%

按照今年政府工作报告及预算报告的安排,今年赤字率按3%安排,赤字规模4.06万亿元,其中中央财政赤字33400亿元(通过发行普通国债弥补)、地方财政赤字7200亿元(通过发行地方政府一般债券弥补);安排地方政府专项债券3.9万亿元;安排超长期特别国债10000亿元。加总来看,今年政府债总额度接近9万亿元。

Wind数据显示,截至今年9月末,政府债净融资额为7.51万亿,完成全年额度的84%,四季度所剩额度仅有1.45万亿。

具体来看,由于地方债额度提前下达,其发行进度一般较快。据界面新闻记者梳理,2018年、2019年、2020年、2023年专项债发完的时限要求分别是10月底前、9月底前、10月底前、9月底前。2021年发行后置,要求当年11月底前完成发行,2022年则明显前置,当年6月末基本完成发行。

Wind数据显示,截至9月末今年新增专项债发行规模为3.5万亿,完成全年额度的九成,剩余额度预计在10月底之前发行完毕,该进度相比往年而言中规中矩。

国家发展改革委副主任刘苏社10月8日在国新办发布会上表示,督促有关地方到10月底完成今年剩余专项债额度的发行工作,同时加快已发行专项债券项目的实施和资金使用进度,推动形成更多的实物工作量。

普通国债的发行进度则相对较慢,一般而言一、二季度净融资额较低,三、四季度为净融资高峰,但今年普通国债发行进度相比往年较快。早在今年1月,财政部国库司司长李先忠在国新办发布会上就表示:“我们将在全国人大审查批准的国债余额限额内,拟靠前安排发行。”

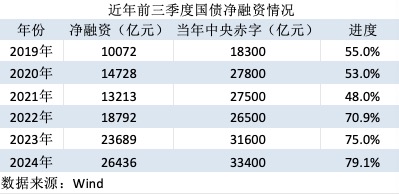

Wind数据显示,截至9月末今年普通国债净融资2.64万亿,约占全年中央财政赤字的八成。这一进度高于2019年-2021年约30个百分点,也比2023年要高,或为四季度增发政府债提供空间。

2023年普通国债发行进度也明显前置,当年前三季度发行规模占中央财政赤字的四分之三,以为当年四季度增发万亿国债“让路”。在全国人大常委会批准增发国债的议案后,时任财政部副部长朱忠明去年10月在国新办发布会上表示:“为加快预算支出的进度,促进经济恢复性增长,前期财政部在制定下半年国债发行计划时做了相关谋划,将原定年度国债的发行靠前安排,所以客观上也为后续增发国债留出了空间。”

超长期特别国债今年首次发行。截至9月末,超长期特别国债发行0.75万亿,完成全年额度的四分之三。按照安排,超长期特别国债将在11月16日之前发行完毕。

盘活结存限额的空间

考虑到今年实现5%的增长目标仍需努力、政府债额度即将发完、货币金融稳增长措施已出等因素,市场认为,四季度政府债额度有增加的可能,规模或在万亿以上。

东方金诚首席宏观分析师王青表示,预计四季度财政政策将通过增发国债等方式,有力发挥逆周期调节作用,此前两年财政政策均做出了相应安排。这或是央行宣布年内还有可能“择机进一步下调存款准备金率0.25-0.5个百分点”的一个原因。

增加政府债额度的一个方式是盘活结存限额。所谓结存限额,指国债、地方债余额低于限额的部分,截至2023年末政府债结存限额总计2.3万亿。

国债方面,财政部数据显示,截至2023年末国债限额30.86万亿,余额为30万亿,结存限额0.86万亿。财政部解释称,2023年国债余额低于限额,主要是按照国债余额管理规定,根据库款和市场变化情况等,适当调减了国债发行规模,以降低国债筹资成本。

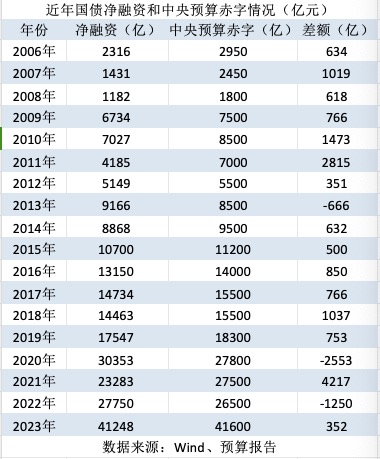

从2006年起,中国参照国际通行做法,采取国债余额管理方式管理国债发行。在余额管理下,只要国债余额低于上限,国债净融资规模可以根据经济形势等相机而定,既可以低于中央赤字,也可以高于中央赤字。

从实践看,年度国债净融资大多低于中央财政赤字,这为必要时中央财政发力奠定了空间。例如2013年、2020年、2022年稳增长压力较大时,国债净融资额度就超过中央预算赤字。今年稳增长压力也较大,中央同样可以盘活国债结存限额稳增长,即国债净融资规模超过中央赤字。

地方债结存限额的使用方式有两种:一是盘活专项债结存限额用于稳增长,仅有2022年使用,当年盘活专项债限额5000多亿元;二是盘活限额用于化债,如2020-2021年使用6128亿元及2023-2024年使用1.5万亿元,包括专项债限额和一般债限额。

财政部数据显示,截至2023年末地方债结存限额1.43万亿,其中一般债0.68万亿、专项债0.75万亿。考虑到地方债结存限额规模不大以及为将来留有必要空间的考虑,1.43万亿额度难以同时支持化债和稳增长,预计可能主要用于化债。

值得注意的是,不论国债限额还是地方债限额此前已经全国人大审议批准,因此使用结存限额不需全国人大或其常委会审议,行政部门可以相机宣布和使用。

增发国债或特别国债的窗口

增加政府债额度的另一个方式是增发国债或特别国债。粤开证券首席经济学家罗志恒表示,2024年全国一般公共预算收入和政府性基金预算收入的年初预算目标分别为增长3.3%和0.1%,但1-8月累计同比分别为-2.6%和-21.1%,若照此估算,则全年一般公共预算收入和政府性基金预算收入之和与预算目标的缺口接近2.8万亿元。可追加年内预算赤字规模,增发国债,确保必要的支出力度,对冲土地出让收入和税收下行引发的支出收缩。

历史上,仅有2023年有增发国债的案例。全国人大常委会去年10月24日审议通过《国务院关于增加发行国债支持灾后恢复重建和提升防灾减灾救灾能力的议案》(下文简称“议案”),批准中央财政将在当年四季度增发2023年国债10000亿元,中央财政赤字由31600亿元增加到41600亿元,全国财政赤字由38800亿元增加到48800亿元,财政赤字率由3%提高到3.8%左右。

另外一种方式则是发行特别国债。特别国债不计入赤字,其背后的预算逻辑是需要有资产或者收益对应。2007年注资中投的特别国债是典型的特别国债,2020年用于基建的7000亿特别国债不典型但也说得通,但3000亿用于经常性支出,在预算逻辑上已难以自洽。

“这是特殊时期的特别措施,主要是找不到足够的、可逐步覆盖发债成本的有收益项目,很可能是一次性的,大家要广义地理解。特别债,这个特别债不是针对一般债的特别,是针对百年不遇的疫情,是抗疫和平时的差别。”前财长楼继伟曾表示。

近期市场上关于发行特别国债的建议明显增多,用途则五花八门,包括用于支持生育、房地产收储、建立股市平准基金、化债、注资国有大行等等。结合近期的监管信号好,发行特别国债注资国有大行的概率较大。

9月24日,金融监管总局局长李云泽在国新办发布会上宣布,国家计划对六家大型商业银行增加核心一级资本,将按照“统筹推进、分期分批、一行一策”的思路,有序实施。

在近年明确财政部履行国有金融资本出资人职责的背景下,新一轮注资资金预计来自于中央财政。考虑到财政收支平衡压力较大,中央财政或通过发行特别国债筹资。

不论增发国债还是特别国债,都涉及预算调整,因此需要全国人大常委会审议。按惯例,全国人大常委会一般在偶数月份召开会议,下一个政策观察窗口或在10月下旬,去年增发万亿国债就是在当年10月下旬召开的全国人大常委会上审议批准的。不过今年8月的全国人大常委会延迟到9月召开,今年10月的会议是否会受影响还需观察。