界面新闻记者 |

在刚刚过去的三季度,上海商办市场表现较为分化,办公及零售物业租赁活跃度均有改善,而大宗交易市场有所降温,业内将全面复苏寄望于第四季度。

据戴德梁行监测数据,2024年第三季度上海大宗交易市场共录得15宗、共计114亿元大宗交易,季度同比下降43%。不过,从全年累计金额角度来看,降幅控制在22%以内。

戴德梁行华东区资本市场部联席主管、执行董事蔡峰认为,考虑到房地产交易市场的滞后性,以及节前楼市新政频出、9月美联储首次降息、国庆前后A股迎史诗级大涨等多个因素,预计四季度成交有望迎来新一波行情。

从买家类型来看,投资型买家占比持续增加,第三季度已占到总市场成交额的93%,入手项目以高品质、核心地段的办公楼为主。同时,个人投资者依旧活跃,偏好1亿左右的办公及商业。

期间,内资以72%的成交占比继续主导市场。戴德梁行认为,随着美联储降息、助力外资资金流动性,这一局面未来可能发生改变。

具体到物业类型来看,办公、综合体资产在第三季度表现亮眼,尤以综合体为甚。

比如尼金光回购星荟中心40%股权、山东空调收购证大资产包,这两宗交易总金额就已接近40亿元,占据整个上海第三季度成交的三成以上。

此外,公寓、酒店仍受个人投资者及高净值客户的追捧,但因单体体量较小,成交总额占比暂不明显。

蔡峰认为,近期A股迎来大涨,内外资机构重拾信心,预计四季度买家将积极储备项目、频繁出手。而且,随着出售方经济压力逐步减小,未来其急售可能性将随之降低,捡漏资产机会将会更加稀缺。

办公写字楼市场“以价换量”明显。

据10月10日仲量联行公布的数据显示,2024年第三季度,随着租赁策略的持续调整优化,上海的办公及零售物业租赁活跃度均有改善。期间,成本驱动型租赁需求持续增长,全市净吸纳量上升至15.246万平方米。

搬迁是最主要的租赁类型。仲量联行上海商业地产部资深董事朱熙东指出,在中央商务区,内资企业如保险公司、律所和科技互联网企业等,抓住当前有利的租赁条件进行较大面积的搬迁活动。

而外资租户仍保持谨慎态度,大多数租户选择续租现有办公空间。

在非中央商务区,净吸纳量录得10.3119万平方米。随着部分乙级和甲级办公楼之间的租金差距逐渐缩小,更多的乙级办公楼内高品质租户考虑搬迁升级至甲级办公楼。

在仲量联行中国区研究部总监姚耀看来,租金优惠已成为推动以成本为导向的搬迁活动和整个办公租赁市场升级的主要动力。这也令三季度上海写字楼租金保持下跌态势,整体市场持续利好租户方。

其中,中央商务区租金环比下降5.0%,非中央商务区租金环比下降4.3%。

除租金让利之外,部分业主愿意为优质客户提供更多元的一次性投入方案,以促成租赁成交。仲量联行认为,面对未来大量的新增供应,预计空置率较高的项目和板块将持续面临租金下行压力。

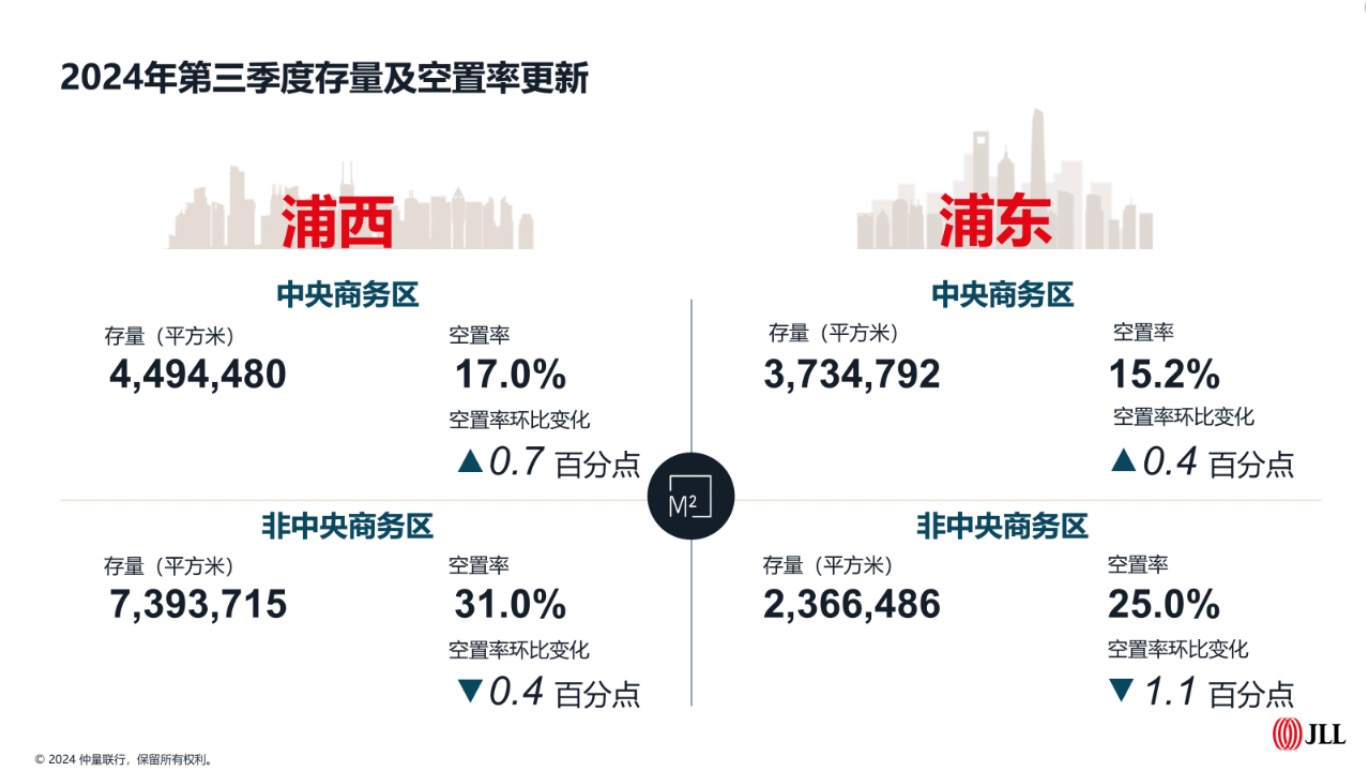

今年三季度,上海共迎来两个甲级办公楼项目竣工交付,总建筑面积录得16.3856万平方米,中央商务区和非中央商务区各一个。

值得一提的是,新项目的交付进一步推升中央商务区空置率环比上升0.6个百分点至16.2%。至于非中央商务区,租金驱动下的搬迁升级需求使得空置率环比下降0.5个百分点,达到29.6%。

零售市场是第三季度上海商办市场的最大亮点,多个热点项目入市,市场活力明显提升。

仲量联行数据显示,上海零售物业租赁势头在2024年第三季度进一步改善,全市整体净吸纳量达到34.3万平方米。这一积极的变化主要得益于新入市项目的良好预租表现,以及现有零售物业项目通过加大招商力度,有效填补了空置面积。

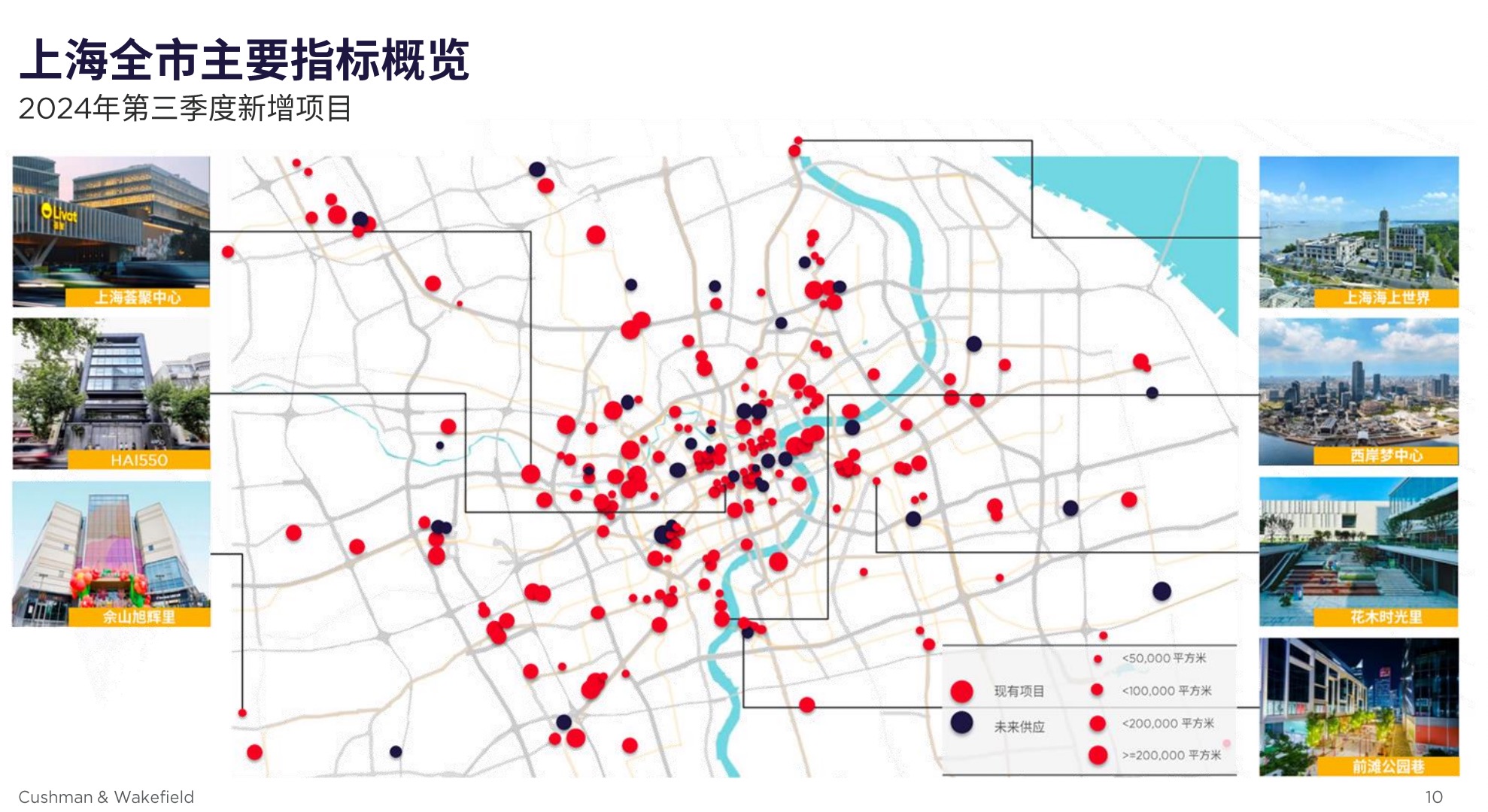

据戴德梁行统计,2024年第三季度,上海共录得七个新项目入市,分别是上海荟聚购物中心、西岸梦中心、HAI550、前滩公园巷、佘山旭辉里和花木时光里。新增零售面积共计约57.5万平方米,推升上海全市总存量增加至约2395.34万平方米。

三季度租赁需求主要来自平价餐饮、运动服饰、时尚潮牌、本土设计师品牌和潮流玩具杂货等类别。与此同时,时尚及生活方式业态扩店势头有所回暖,“户外经济”也热潮涌动,户外运动品牌有望成为零售赛道的持续增长点。

比如9月份,瑞士跑鞋品牌On昂跑入驻 Gate M西岸梦中心,该门店成为On昂跑在上海开设的首间城市街边门店。

10月中下旬,在新天地时尚二期,还有集观赏、体验、购买于一体的“生活时髦秀场”正式开show。此次围绕“运动”与“时髦”两个核心主题,成为打卡拍照、分享生活的又一新地标。

零售新格局正不断形成,空置率也终于有了明显下降。

据仲量联行数据显示,三季度,由于业主愿意提供更为灵活的租约和优惠条件以吸引和保留租户,上海核心商圈空置率从9.2%下降至8.0%,非核心商圈的空置率也从13.2%下降至12.7%。

当然,虽然零售市场活力有所改善,但供应不断增加也令全市平均租金继续下行。核心商圈首层平均租金环比下降1.3%至46.1元/平方米/天;非核心商圈首层平均租金环比下降2.0%至16.3元/平方米/天。

仲量联行华东区零售地产部总监黄臻认为,随着年轻一代逐渐成为消费的主力军,预计平价潮流服饰、运动服饰及装备、二次元相关产品和潮流玩具杂货将继续受到青睐,其门店扩张更为积极。