8月22日,烟台张裕葡萄酿酒股份有限公司(简称:张裕)披露2024年半年度报告。2024上半年,该公司实现营业收入15.22亿元,同比下降22.6%;归母净利润2.21亿元,同比下降39.17%。

陷入营收与净利润双降的困境,张裕在公告中称,其营业收入变化主要由于产品销量下降。值得注意的是,张裕上半年净利润不足2.5亿元,已经创下了自2007年以来的新低。

感受到市场寒意的张裕,在半年报中明确表示,要全面完成2024年度财务预算指标和2024年限制性股票激励计划确定的业绩指标面临巨大压力。

据2023年年报,张裕将2024年营收目标定为不低于47亿元。也就是说,张裕需要在今年下半年完成31.78亿元营收,对比上半年的15.22亿元营收来看这无疑非常困难。

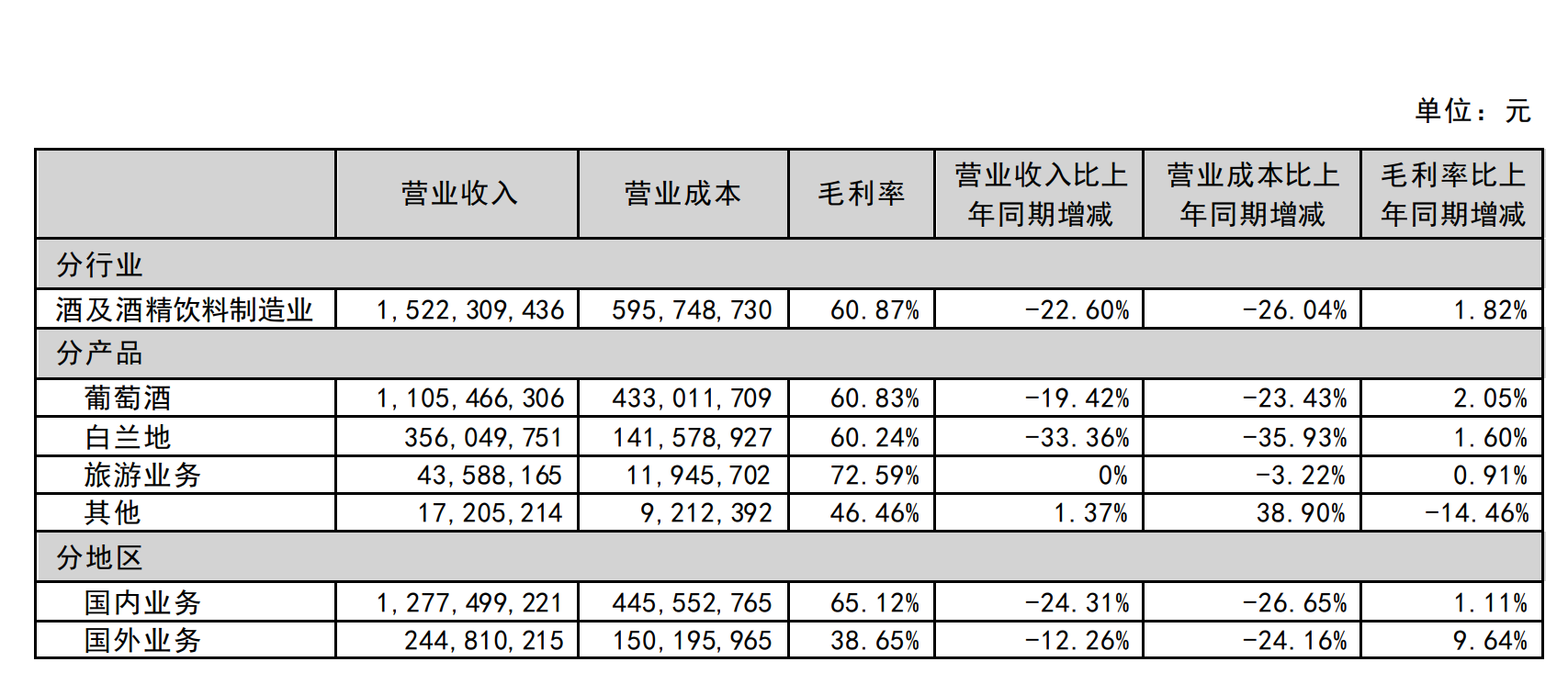

半年报显示,目前张裕从事的主要业务为生产经营葡萄酒和白兰地。从产销数据来看,2024上半年张裕葡萄酒产品销售量同比下降12.65%,生产量同比下降8.18%,库存量同比增长1.54%。白兰地产品销售量同比下降29.91%,生产量同比增长17.64%,库存量同比增长37.17%。另外,酒及酒精饮料业产品销售量同比下降17.9%,生产量下降1.41%,库存量2.56同比增长14.16%。

也就是说,其葡萄酒、白兰地和酒及酒精饮料三个品类都出现了销售量下滑和库存量的增长。为什么国产葡萄酒一哥也陷入了卖不动的窘境?

在半年报中张裕自称,公司主要品牌历史悠久,所使用的"张裕”商标、“解百纳”商标和“爱斐堡”商标均为“中国驰名商标”。同时该公司表示坚持“聚焦高品质、聚焦中高端、聚焦大单品”的发展战略。

然而,张裕并未公布中高端产品的销售与增长情况,也未见旗下有大单品带动业绩出现明显增长。该公司2024半年报仅表示,其葡萄酒、白兰地、旅游业务及其他实现营收分别为11.05亿元、3.56亿元、0.44亿元、0.17亿元,同比增长分别为-19.42%、-33.36%、0%、1.37%。其葡萄酒和白兰地的营收情况都不容乐观。

与此同时,正在高端化路上想办法的张裕,已经遭受了进口葡萄酒的挑战。今年上半年,中国对澳大利亚葡萄酒“双反”措施终止,以奔富为代表的澳大利亚葡萄酒卷土重来。在澳大利亚葡萄酒缺位的三年里,法国、意大利、美国、西班牙等产区的高端葡萄酒已经抢占了部分客群。

一名葡萄酒经销商告诉界面新闻,葡萄酒普遍被大众认为属于高级消费品,关注性价比的消费者普遍没有葡萄酒消费习惯,但对葡萄酒有一定认知和消费习惯的人,对葡萄酒的品质、知名度有要求。国产葡萄酒在高端化市场中面对着进口酒的强力冲击。

此外,分地区来看,张裕上半年在国内外市场都出现了下滑。其国内业务实现营收12.77亿元,同比下滑24.31%;国外业务实现营收2.45亿元,同比下滑12.26%。

不过,葡萄酒消费市场疲软,并非仅仅使张裕感受到寒意。回顾2023年,国内葡萄酒上市公司业绩分化明显,仅张裕、中信尼雅两家上市公司实现盈利,莫高股份、ST通葡、威龙股份3家葡萄酒酒企业出现不同程度的亏损。

进入2024上半年,不仅张裕陷入亏损,ST通葡预计上半年亏损2750万元到2450万元;莫高股份预计亏损800万元至1200万元;中信尼雅预计亏损450万元至550万元。仅威龙股份预计扭亏为盈,上半年实现净利润678万元至1065万元。

张裕在半年报中指出,葡萄酒行业尚处于成长期,近几年受各种因素共同影响,国内葡萄酒市场竞争十分激烈,加之受其他优势酒种挤压日趋严重,葡萄酒消费量持续下滑,大量葡萄酒生产经营企业亏损进一步加大,甚至部分葡萄酒企业被市场淘汰,目前尚无行业反转的明显迹象。

可以看出,寒意正在席卷整个国产葡萄酒行业。按照以往惯例,随着气温下降、中秋佳节来临,宴席市场以及礼品消费增长,有望带动葡萄酒消费。以张裕为首的国产葡萄酒公司能否在三季度实现业绩回升,值得进一步观望。