界面新闻记者 |

界面新闻编辑 | 任雪松

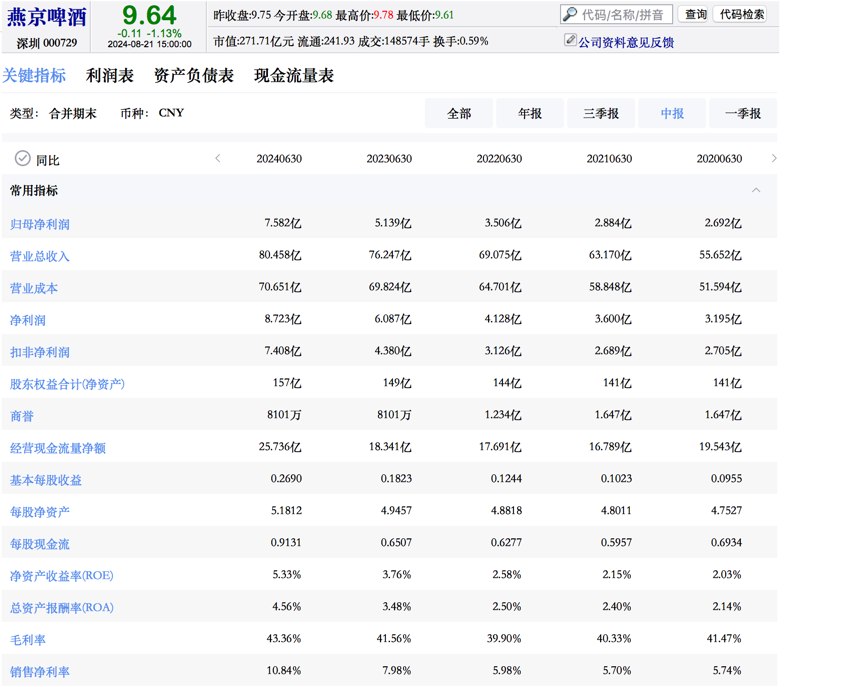

8月19日晚间,燕京啤酒发布2024年上半年报告。报告显示,上半年燕京啤酒实现营业收入80.46亿元,同比提升5.52%;归属于上市公司股东的净利润7.58亿元,同比提升47.54%。今年1-6月净利润大幅同比提升,并已超过去年全年6.45亿元的净利润。

其中较为亮眼的是第二季度,企业实现营业收入44.59亿元,同比增长8.79%;归母净利润6.56亿元,同比增长45.91%。

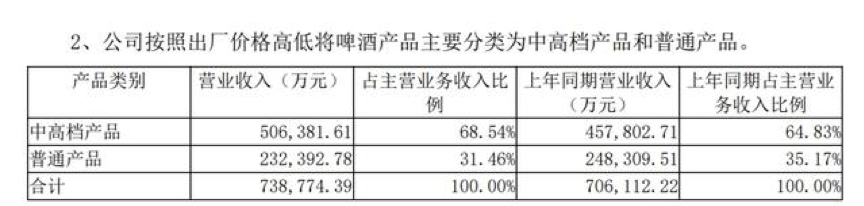

上半年,燕京啤酒的营收增长很大程度源于中高档产品收入。半年报显示,以燕京U8为代表的中高档产品实现营收50.64亿元,同比增长10.61%,毛利率增加至50.31%。中高档产品占主营业务的比例从去年同期的64.83%提升至68.54%。

作为燕京啤酒2020年推出的高端化大单品,U8帮助企业在前五啤酒巨头中实现业绩的后来者居上。此前两年中,2022年的U8销量已实现同比增长50%以上,2023年销量亦同比增长36%。

但中高档产品经营情况提升的同时,企业也暴露了普通产品营业情况下滑的情况。报告期内,燕京啤酒普通产品实现收入23.24亿元,同比下降6.41%,占主营业务的比例从去年同期的35.17%下降至31.46%。

分地区来看,燕京啤酒主销区域和发展中区域也出现明显业绩分化。华北、华东分别实现营收45.92亿元和7.46亿元,同比上升10.87%、21.38%。

不过,相比上述两个区域,表现相对薄弱的华南、华中、西北地区则出现增速下滑,其中,收入占比超20%的华南地区实现营收18.25亿元,同比减少4.73%;华中、西北区域同比减少幅度分别为8.42%、5.54%。

渠道方面,燕京啤酒上半年在传统渠道及电商渠道表现较好,KA渠道有所下降。传统渠道、电商渠道分别实现营业收入70.64亿元、1.04亿元,分别同比增长5.54%、28.11%。KA渠道实现营业收入2.2亿元,同比下降23.44%。

值得注意的是,虽然燕京啤酒的高增长在上半年平淡的啤酒行业中颇为突出,但这与企业此前的低基数不无关系。从更长的时间周期来看,燕京啤酒盈利仍待提升。

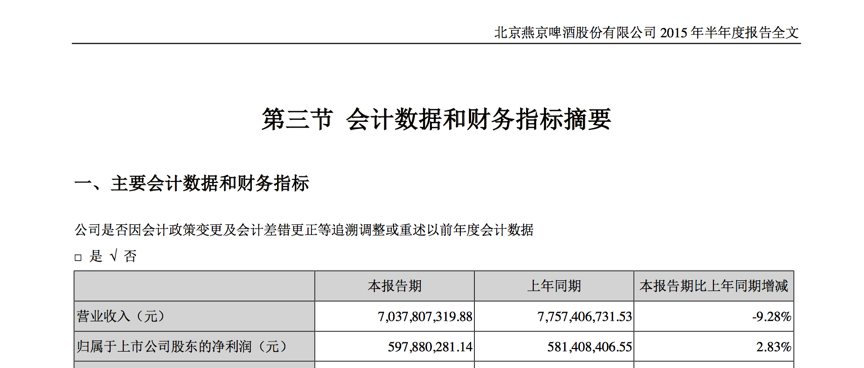

2014年,燕京啤酒在实现历史最高净利润7.26亿元后,开始了下行周期。2015年半年报显示,当时燕京啤酒的半年报净利润就已经达到近6亿元。对比在9年的半年报净利润,如今燕京啤酒仅提升了1亿多元。

U8虽为燕京啤酒填补了高端条线的空白,但相比其他国内啤酒巨头,企业目前仍缺乏强有力的产品组合。浦银国际研报曾指出,燕京啤酒的产品组合主要有三方面不足:品牌力较弱、产品定位较低以及缺乏国际品牌。

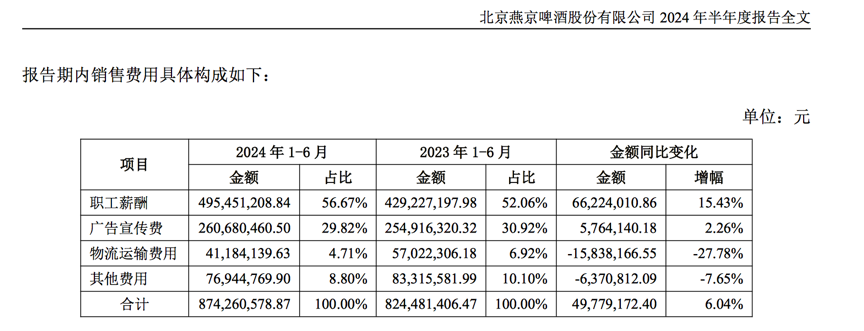

同时,燕京啤酒力推新品牌的代价是一年高过一年的广告宣传费用。2021年至2024年的半期报中,燕京啤酒的广告宣传费用分别为1.72亿元、2.24亿元、2.55亿元、2.61亿元。

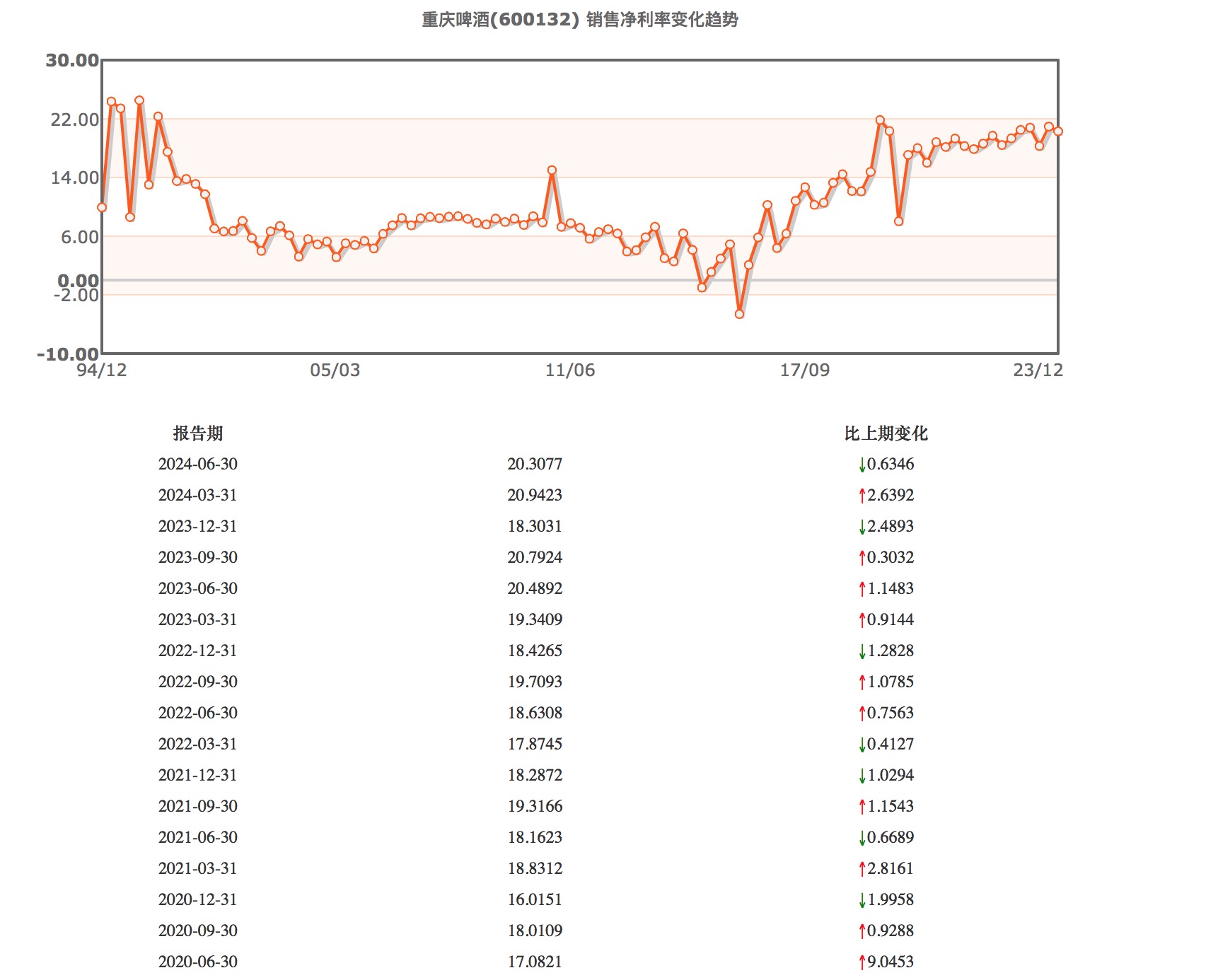

尽管企业的净利润自2021年至今呈现走高趋势,燕京啤酒的销售净利润率相较竞争对手仍有差距。燕京啤酒2024年上半年销售净利率为10.84%,而2020年至2023年中期,该指标刚刚提升至双位数水平。但与燕京啤酒的营收、净利润规模接近的重庆啤酒,今年上半年销售净利率为20.31%,2020年以来维持在接近20%水平。

2020年10月,时任燕京啤酒董事长、总经理的赵晓东因涉嫌职务违法,被有关部门立案调查并采取留置措施。2020年底,耿超出任燕京啤酒集团董事长后,于2021年1月提出“二次创业、复兴燕京”的口号。

新董事长耿超上任后,实行一系列产品改革、管理优化动作,通过精简高管队伍及工厂数量提升效率,为燕京啤酒带来不小的业绩改善。但低基数效应消失后,企业业绩高速增长能否持续,仍待长期观察。