界面新闻记者 |

在白电龙头美的集团(000333.SZ)冲刺H股上市的关键时刻,公司交出了一份强劲增长的半年报。

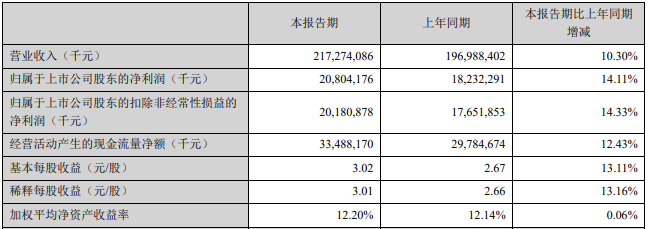

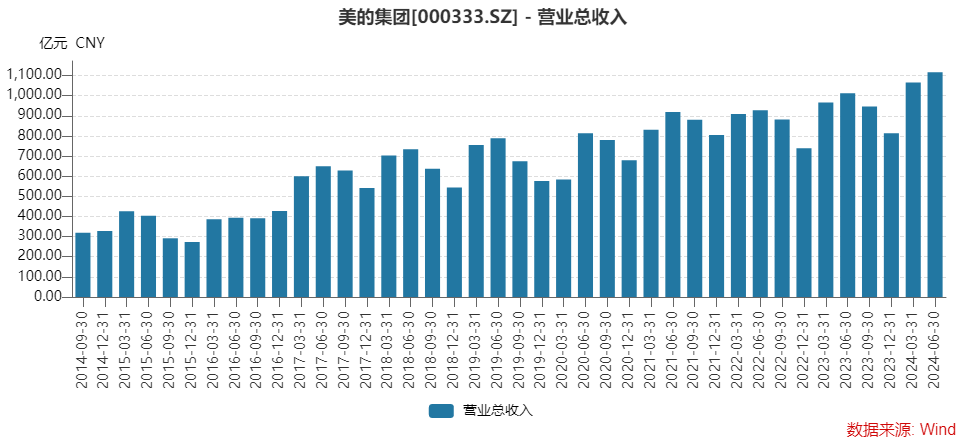

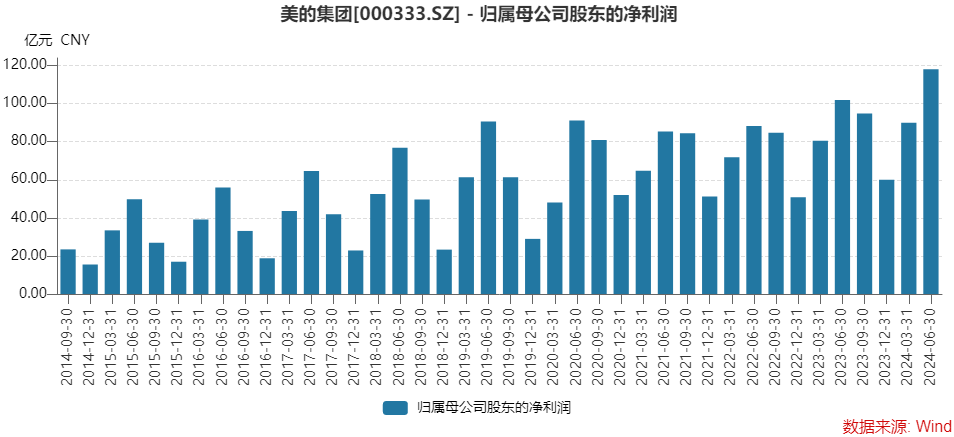

美的集团8月19日晚披露半年报显示,公司上半年实现营业收入2,181.22亿元,同比增长10.28%;实现归属于上市公司股东的净利润为208.04亿元,同比增长14.11%。双双创下历史新高。

营业收入上,这是美的集团连续两个季度单季营业收入超过千亿元;归母净利润上,这是公司首次半年报净利润突破200亿元,其中第二季度高达118.04亿元。

界面新闻发现,撕下单一白电标签,美的集团已跨界多个领域形成了集团式作战,ToC与ToB并重发展的业务矩阵也是其引以为傲之处。然而,上半年为美的贡献利润增量最大的依然来自传统的白电——空调业务。以库卡集团为核心的机器人与自动化业务拖了后腿,营收同比下降9%。

正谋求H股上市的美的集团,海外市场也是上半年业绩增长的一大亮点。“美的智能家居业务(ToC)与商业及工业解决方案(ToB)分别实现11%和6%的同比增长,国内和海外收入分别实现8%和13%的同比增长。”美的集团对外表示。

值得注意的是,在二季度期间,香港中央结算有限公司减持了美的集团1.35亿股。北向资金的大幅抛售对公司股价的上涨形成一定压制。

空调业务推高整体毛利率

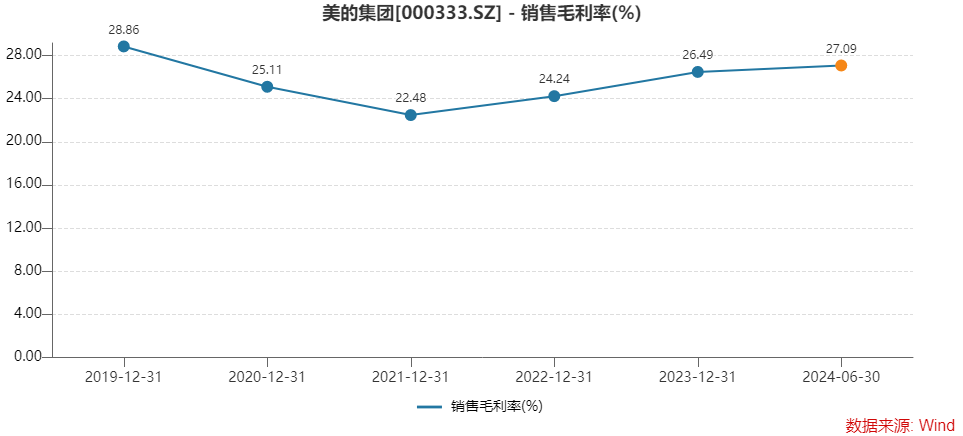

暖通空调成为拉动美的集团业绩增长的主因,推高了整体销售毛利率。

与一季度相比,美的集团上半年净利润增速明显高于营业收入增速,公司销售毛利率也攀升至近四年高位。上半年销售毛利率27.09%,较去年同期增加1.85个百分点。

多次内生及外延式发展后,美的集团已拥有四大业务,分别为智能家居、新能源及工业技术、智能建筑科技、机器人与自动化及其他创新业务。

在营收构成说明时,美的集团依然按照过往的三个产品类别来划分,分别为暖通空调,消费电器,机器人、自动化系统及其他制造业。

与去年同期相比,在营收占比方面,三大产品类别几无变化。

- 上半年暖通空调贡献了营业收入1,014.61亿元,营收占比高达46.70%,占比与去年同期基本持平;

- 消费电器上半年营业收入751.38亿元,营收占比34.58%,同比相当;

- 机器人、自动化系统及其他制造业贡献营收为183.01亿元,营收占比8.42%,占比略有缩水。

但在利润贡献上,暖通空调业务明显成为美的集团的一大增长点。

上半年暖通空调的毛利率26.35%,同比增加2.98个百分点;消费电器毛利率更优,达33.39%,同比增加1.40个百分点;机器人、自动化系统及其他制造业则毛利率略降0.09个百分点,至23.97%。

美的集团业绩有着明显的季节性特征,因二季度为空调销售旺季,这也是公司每年利润最高的季度。

暖通空调和消费电器业绩更优,也与“以旧换新”政策相关。公司今年推出在80亿换新补贴计划,通过以旧换新、售后网点等回收渠道完成215万台/套废弃家电回收和合规拆解工作。

2024年上半年,据奥维云网数据显示,在家用空调、干衣机、台式泛微波、台式电烤箱、电磁炉、电暖器、电风扇、电热水壶、空气炸锅等 9个品类中,美的系产品在国内线上与线下市场份额均位列行业第一。

同时,美的集团披露了四大业务的细分增长数据,有喜有忧,以库卡集团为核心的机器人与自动化业务依然拖了后腿。

- 智能家居报告期收入1,476亿元,同比增长11%,基本盘稳健。

- 新能源及工业技术收入171亿元,同比增长26%,这一业务增速喜人。

- 智能建筑科技收入157亿元,同比增长6%。美的集团解释称,这一业务增速减缓,主要原因系部分国家热泵补贴政策变动及欧洲能源价格持续下降,除热泵外的其他品类同比增长18%。

- 机器人与自动化依然不佳,上半年收入139亿元,同比下降9%。下降的主要原因系国内汽车厂商产能扩张计划暂缓及海外汽车厂商产品策略调整。

海外业务增势良好

美的集团业绩增长的另一主因在于海外市场。

分地区来看,海外业务增势明显。上半年,国内业务和国外业务的营业收入分别为1,291.98亿元和910.76亿元,营收占比分别为58%和42%。但其中国外业务营收增幅为13.09%,远高于国内的8.37%。

海外市场的增长与美的集团的自有品牌运营和海外本土化布局两大因素有关。

“在海外市场,美的坚持OBM优先战略,以加速海外自有品牌业务发展。报告期内,自有品牌业务收入大幅提升,其中电商收入同比增长超过50%。” 美的集团表示。

海外业务增长从用户端的数据增长可见一斑。2024年上半年,美的智能家居应用海外新注册用户突破100万,已注册用户达到310万。

同时,海外本土化运营能力有所提升。报告期,美的集团推动4个国家制造基地的投产和4个生产基地的新工厂建设。截至目前,美的在10余个国家已建立33个研发中心和43个主要制造基地。

在财报中,美的集团未提及H股上市情况,不过日前其H股已获中国证监会备案,且香港联交所上市委员会已举行了上市聆讯,美的集团H股上市在即。

一旦实现H股上市,这将加速美的集团的海外发展,利好公司的海外布局及投资。

在下半年的计划中,美的集团表示,要坚定OBM优先战略,全面走向海外,要彻底改变方法,向海外优秀企业进行学习借鉴,努力成为国际化企业,“只要有家电需求的地方,都要去寻找增长的机会,同时持续推动海外工厂布局,进一步加大海外投入和品牌传播力度。”

方正证券研报认为,美的集团C端内销稳健,市场份额稳固,外销高速增长,自有品牌占比持续提升,B端业务已构建第二增长引擎并持续发力,整体盈利能力稳步提高。预计2024年公司归母净利润为377亿元。

北向资金大幅抛售

二级市场上,美的集团股价已提前反应了业绩表现。

在A股大盘低迷的背景之下,美的集团上半年股价有起色,今年以来累积涨幅约14%,大幅跑赢指数。

不过美的股价经历了一个冲高回落的过程,年内区间最高涨幅约33%。年内最高价一度上冲至72.99元/股,而最新收盘价为62.36元/股。

半年报可见,是北向资金在抛售美的集团。

二季度期间,香港中央结算有限公司减持美的集团1.35亿股,持股比例由一季度末的20.36%降至18.39%,下降了1.97个百分点。

与此同时,华泰柏瑞沪深300交易型开放式指数基金和易方达沪深300交易型开放式指数基金分别增持472.12万股和139.26万股。

以二季度美的集团加权均价66.94元/股来计算,北向资金套现了超过90亿元。这对相对稳定的大盘股美的集团来说,可谓是一个不小的冲击。