界面新闻记者 |

港交所官网于8月12日披露,时隔半年多,北京华昊中天生物医药股份有限公司(简称“华昊中天”)再次递交港交所主板IPO上市申请材料。此前,该公司曾于今年1月29日首次递交港股IPO招股书。

值得一提的是,华昊中天最开始选择的IPO上市场所是上交所科创板,曾于2021年8月开始上市辅导工作,并于2022年6月递交科创板IPO上市申请材料。然而,经历两轮问询后,该公司最终于2023年5月终止科创板上市申请。

单一核心产品优替德隆注射液2021年上市

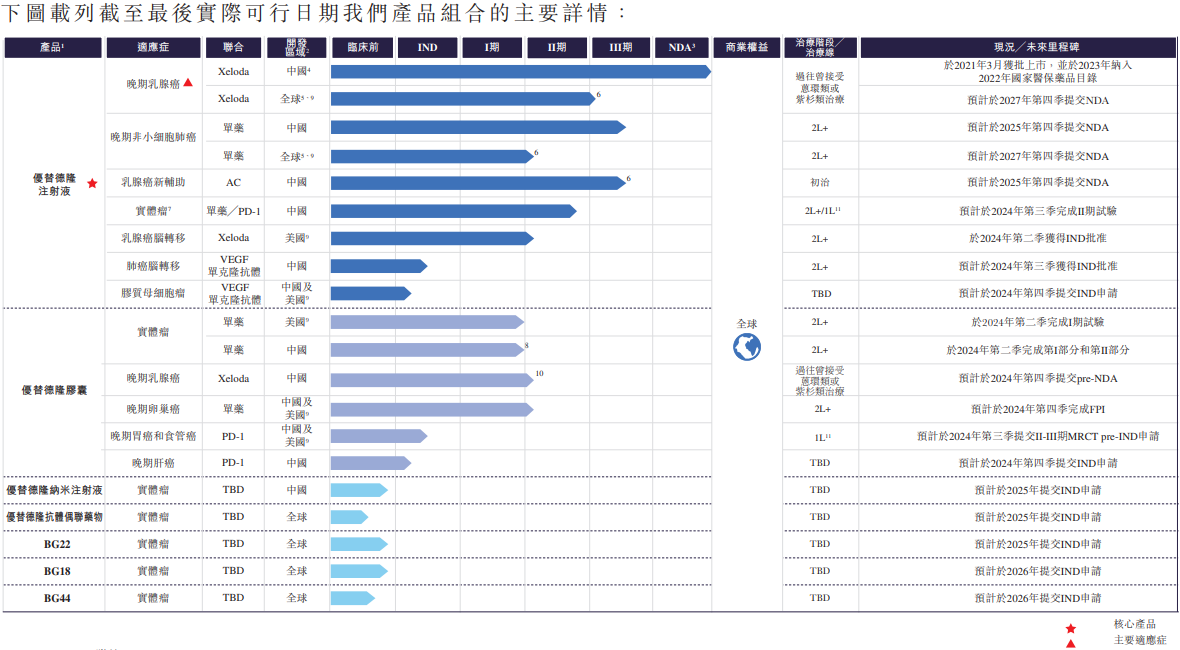

华昊中天是一家致力于开发肿瘤创新药的合成生物学技术驱动的生物医药公司。自2002年成立以来,该公司开发了专注于微生物代谢产物新药研发的三大核心技术平台。截至最后实际可行日期,公司拥有一种已商业化产品及19种其他管线候选产品。

目前,华昊中天拥有单一核心产品优替德隆注射液。其核心产品及候选产品的现有临床试验及项目涵盖晚期乳腺癌、晚期非小细胞肺癌(NSCLC)、乳腺癌新辅助治疗、胃癌、食管癌、乳腺癌脑转移、肺癌脑转移、胶质母细胞瘤及其他实体瘤的适应症。

华昊中天称,优替德隆注射液于2021年获得国家药监局批准上市,结束了中国近二十年来缺乏自主研发的国产一类化疗创新药的局面。截至最后实际可行日期,优替德隆注射液是唯一通过合成生物学技术开发并获批上市的化疗药物,也是自2010年起全球获批准的唯一具有新型分子结构的微管抑制剂类肿瘤药物。

该公司正在开发优替德隆的口服剂型,即优替德隆胶囊,并自主开发了三种具有不同标靶和作用机制的候选产品以及其他活性药物成分的BG22、BG18及BG44,这些均处于早期的开发阶段。展望未来,该公司计划在2024年第四季度向国家药监局提交优替德隆胶囊联合卡培他滨治疗晚期乳腺癌的pre-NDA申请,在中国完成优替德隆胶囊单药治疗晚期卵巢癌II期临床试验的FPI。

官网显示,华昊中天全资子公司成都华昊中天已建成国家1类抗肿瘤新药产业化基地及合成生物学技术生产转化基地,占地5万余平方米,前期投资约5亿元。目前已启动二期项目建设,共计4.7万余平方米,总投资约3.6亿元,预计2024年底全部建成。

招股书显示,该公司第一期生产设施的现有产能每年可生产50万瓶优替德隆注射液。2022年、2023年及2024年前5月其第一期生产设施的利用率分别为5.5%、39.4%及零,且分别有20975瓶、107608瓶及88745瓶优替德隆注射液入库。截至2024年5月31日,未售出或未分配用于研发活动的库存量为约80000瓶。

截至最后实际可行日期,存货约21000瓶或39.2%已售出或分配用于研发活动;余下约33000瓶预计将于2025年6月到期,预计到2024年下半年前将销售或分配余下瓶数;及约26000瓶3毫升优替德隆注射液,其主要为治疗NSCLC的III期临床试验及为向国家药监局申请更改瓶装规格而生产。

华昊中天表示,公司计划通过于第一期生产设施建立优替德隆胶囊的生产线并开发第二期生产设施扩大产能,第二期生产设施预计将于2025年投入运营。“我们预计生产设施总产能于2025年达到每年至少100万瓶优替德隆注射液及至少200万粒优替德隆胶囊。”

无控股股东,此前曾融资11.5亿元

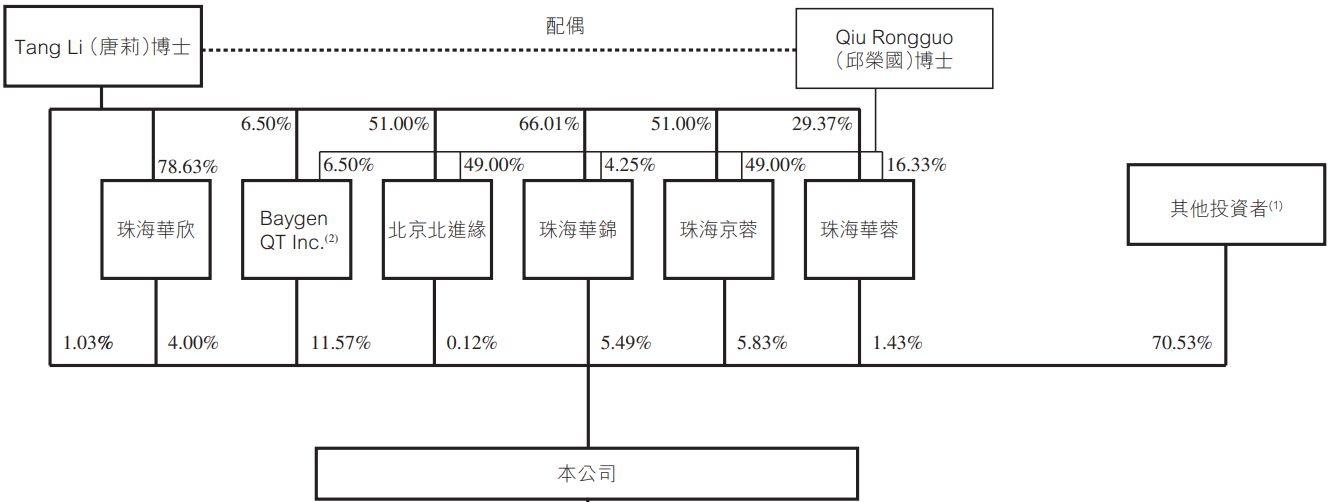

界面新闻了解到,华昊中天并无控股股东,股权相当分散。截至最后实际可行日期,现年61岁的公司创始人唐莉直接持有本公司约1.03%已发行股本,而BaygenQTInc.、北京北进缘、珠海华欣、珠海华锦、珠海京蓉及珠海华蓉(均由唐莉控制)则合计持有本公司约28.44%已发行股本。

因此,唐莉及其配偶邱荣国、BaygenQTInc.、北京北进缘、珠海华欣、珠海华锦、珠海京蓉及珠海华蓉合计有权行使本公司约29.47%(略低于30%)投票权,并构成单一最大股东组别。唐莉目前任职公司董事长兼首席科学家、首席营销官。

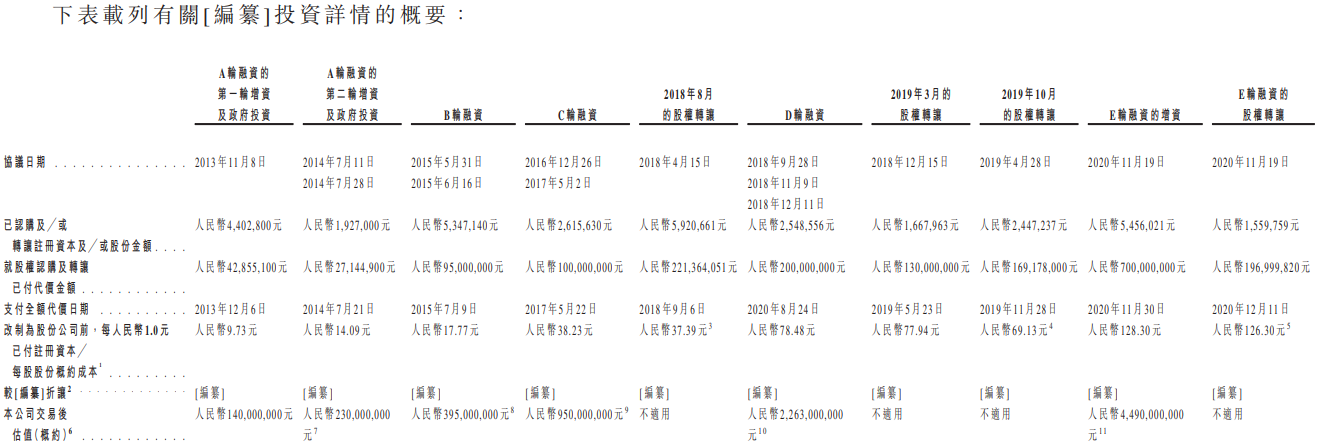

2013年11月至2020年11月,华昊中天共完成五轮股权融资,先后获得中关村发展政府投资、成都创投、经纬中国、达晨创投、MPCVI、龙盘创投等投资机构或政府机构投资,合计融资额11.55亿元。

截至2024年5月31日,该公司获得募集资金中尚未动用的金额约为5.05亿元,占募集所得款项的约43.7%。

2020年11月最新一轮融资完成后,该公司估值约为44.9亿元。

至今仍亏损,称优替德隆注射液在2026年底前不会面临降价

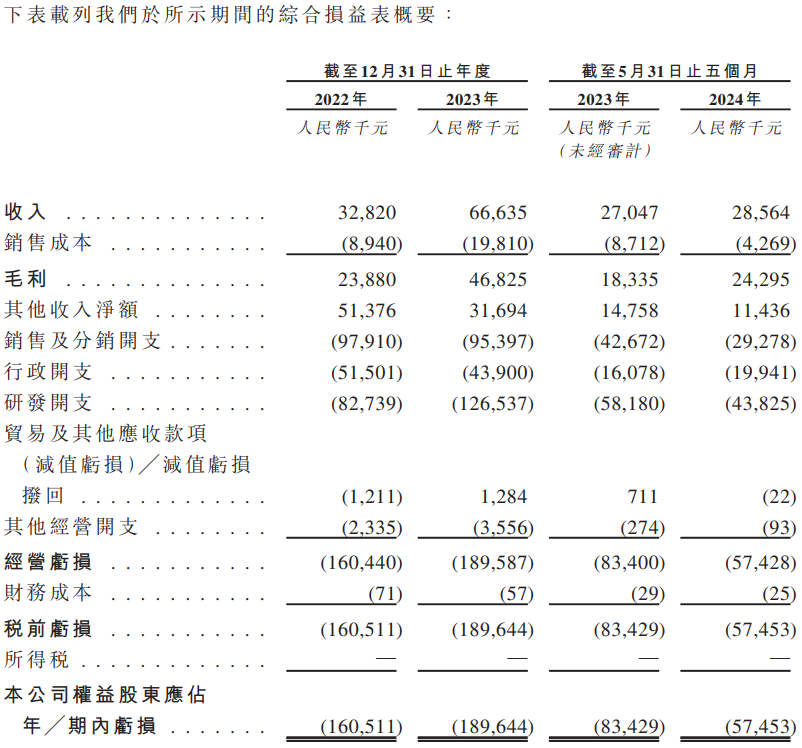

财务数据显示,截至2022年及2023年12月31日止年度以及截至2024年5月31日止五个月,华昊中天的收入分别为3282万元、6663.5万元及2856.4万元。

招股书显示,华昊中天近年来的收入增长主要归因于核心产品正式纳入2022年国家医保药品目录后销量增加。2021年3月优替德隆注射液获国家药监局批准上市,每个治疗周期需要约五瓶优替德隆注射液。在2023年1月1日正式纳入国家医保药品目录后,优替德隆注射液的价格自2023年3月1日起下降超过60%,同时销量于2022年、2023年及2024年前5月分别为18483瓶、90021瓶及38577瓶,而毛利率分别为72.8%、70.3%、85.1%。

华昊中天称,日后,倘若产品纳入国家医保药品目录后销售增长不如预期,仍可能对公司的长期经营业绩及盈利能力造成负面影响。此外,纳入国家医保药品目录的协议有效期限至2024年12月末;倘若日后国家医保药品目录调整期间优替德隆注射液遭调出目录或定价降低幅度远高于预期,可能对产品的核心竞争力、销量或公司的盈利能力造成负面影响。

不过,华昊中天随后称,上述谈判价的有效期至2024年12月31日,届时公司将寻求重续药品谈判协议。“根据目前对销售情况的估计,董事认为,优替德隆注射液将符合续约规则所载条件且在2026年底前将不会面临降价。”

华昊中天称,用于治疗晚期乳腺癌的优替德隆注射液作为已上市产品,将继续成为公司近期收入及利润主要来源,使公司的盈利能力局限于单一产品。“优替德隆注射液的市场环境一旦出现重大不利变化或扩展适应症及开发制剂一旦出现意外延误,可能对我们的业务表现造成不利影响。”

尽管收入持续增长,近年来,华昊中天仍处于亏损状态。公司自成立以来的各个期间均产生亏损及经营现金流出净额。2022年、2023年及2024年前5月,该公司分别录得亏损1.61亿元、1.9亿元及5745.3万元。“我们预期在可预见未来将继续产生亏损,预期该等亏损会增加,原因是将继续拓展对产品及候选产品的研发,同时增加销售及营销投入。”

报告期内,该公司的研发开支分别为8273.9万元、1.27亿元及4382.5万元,其中核心产品(包括IIT)研发开支分别约为5080万元、9860万元及3070万元,分别占同期研发开支总额的61.4%、77.9%及70.1%及经营开支总额的21.9%、37.1%及33%。此外,该公司的销售及分销开支分别为9791万元、9539.7万元及2927.8万元。

同时,2022年、2023年及2024年前5月,华昊中天分别录得经营活动所用现金净额7943.8万元、1.49亿元及5101.4万元。该公司坦言其于往绩记录期间的经营现金流量出现负数,主要由于现金密集型研发活动及已上市产品加大营销所导致。

不过,华昊中天董事认为,考虑到可用的财务资源,包括现金及现金等价物以及此次募资,加上现金消耗率,公司拥有足够的营运资金应付自本文件预计日期起至少未来12个月的至少125%的成本,包括研发开支及行政开支。