界面新闻记者|刘相君

近日,杭州三耐环保科技股份有限公司(以下简称:三耐环保、公司)更新了北交所二轮问询的回复。

公司主要从事电解槽、成套电解系统及其关键部件的研发、生产及销售,主要产品为电解槽、成套电解系统及配件。公司产品主要应用于有色金属行业,部分应用于人造钻石、化工、环保及其他行业,属于专用设备制造商。

界面新闻注意到,三耐环保面临的风险不少,如客户、供应商集中度双高;实控人一家合计控股超99%;资产负债率居高不下,显著高于同行业均值,却在大额分红后欲募资补流。

客户、供应商集中度双高

2020年-2023年上半年(报告期),三耐环保营业收入分别为8422.07万元、1.02亿元、1.25亿元和1.39亿元,净利润分别为1723.92万元、3508.33万元、5331.89万元和3280.06万元,扣非后归母净利润分别为1670.16万元、3356.72万元、2551.45万元和2986.96万元。

值得一提的是,三耐环保客户和原材料供应商均高度集中。报告期内,公司前五大客户的销售金额占当期销售金额的比重分别为88.43%、82.16%、67.50%和84.47%;向前五大供应商采购金额占当期采购总额的比例分别为58.79%、50.18%、51.48%和63.08%。

其中,2023年第三大供应商为杭州帝洛森科技有限公司(以下简称:帝洛森)。帝洛森2023年营收规模约为4000万元,三耐环保向其采购金额为2384.83万元。需要指出的是,这是关联交易,帝洛森实控人林建洪与公司实控人林建平为兄弟关系。

截至2023年11月,帝洛森工商信息联系方式为三耐环保财务人员电话。另外,三耐环保与帝洛森之间存在金卯科技、贵溪永宏、金同铜业等6家重叠客户或供应商。

在两轮问询过程中,北交所均就三耐环保与帝洛森之间的关联采购交易的必要性及其交易的公允性提出了质疑与关注。

三耐环保回复称:“公司报告期后至今与帝洛森未有新增关联交易,未来与关联方帝洛森的交易将仅在充分合理性、必要性、公允性且依法履行内部审议程序后发生。”

实控人一家合计控股超99%,大额分红后募资补流

界面新闻注意到,自2020年1月1日至招股书签署日,三耐环保共完成了5次权益分派,现金分红共计6468万元。而这些分红,大多都进了实控人一家的“腰包”。

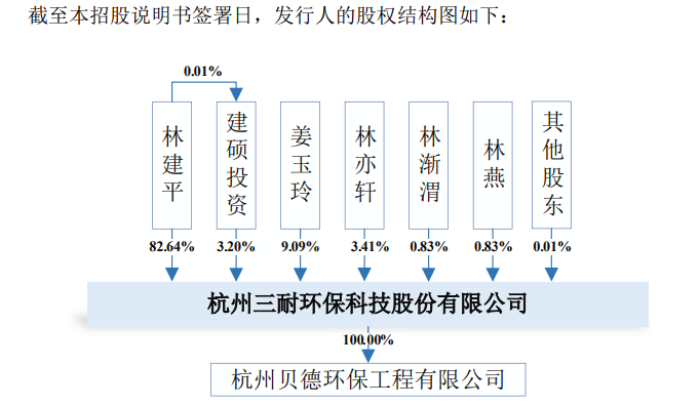

据招股书,林建平与姜玉玲系夫妻关系,林建平与林渐渭系兄妹关系,林亦轩系林建平与姜玉玲之子。

林建平为公司的控股股东,直接持有公司82.64%的股份,姜玉玲直接持有公司总股本的9.09%。林建平持有建硕投资0.01%的出资份额,系建硕投资执行事务合伙人,并通过建硕投资控制三耐环保3.20%的股份。

林建平、姜玉玲夫妇合计控制公司94.93%的股份,为公司的共同实际控制人。林建平、姜玉玲夫妇及其一致行动人林亦轩、林渐渭合计控制公司99.17%的股份。

本次IPO三耐环保拟募资3.29亿元,募投项目包括:成套环保电解装备生产基地建设项目,拟投入募集资金1.91亿元新建生产基地扩大产能;三耐环保研发中心建设项目,拟投入6312.29万元;补充流动资金7500万元。

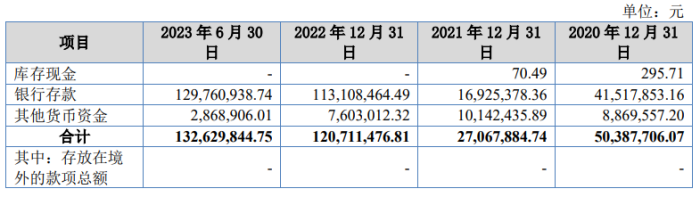

报告期内,三耐环保货币资金余额分别为5038.77万元、2706.79万元、1.21亿元和1.33亿元。

货币资金大幅增长的情况下,三耐环保先分红后募资补流的必要性值得商榷。

资产负债率几乎超出同行均值的一倍

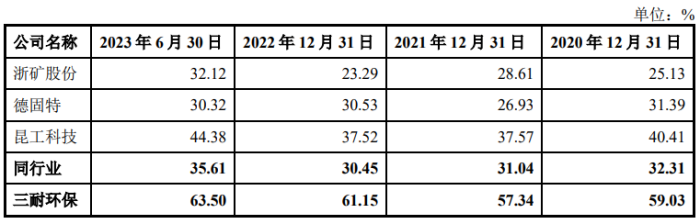

持续分红之下,报告期各期末,三耐环保资产负债率分别为59.03%、57.34%、61.15%和63.50%,近两年呈上升趋势。三耐环保解释称,主要原因系公司对主要客户采取预收货款、分批收款、一次性验收的结算模式,由于公司当前产品价值较大、验收周期长,随着公司当前承接的业务量不断增多,相关项目的预收款项增加,导致资产负债率偏高。

需要指出的是,与同行业可比公司均值相比,三耐环保资产负债率几乎高出一倍。

同时,公司流动比率、速动比率低于同行业公司平均值。三耐环保表示:“公司项目验收周期长,在项目交付验收前形成较多的合同负债(预收项目款),从而影响了公司债务结构。”剔除合同负债影响后,公司报告期各期末资产负债率分别为39.80%、39.16%、29.94%和32.49%。