近日,国盾量子(688027.SH)披露2024年半年报。数据显示公司营业收入为6953.60万元,同比上涨22.44%;归母净利润为-3534.28万元,亏损小幅收窄。而在披露半年报之前,国盾量子更新了定增预案,这也暗示着公司变身“国家队”已进入倒计时。

从市销率角度看,国盾量子不到7000万元的收入撑起了125亿元左右的市值,它能撑得住吗?

研发投入大幅下降

国盾量子是A股首家以量子信息作为主营业务的公司。公司2020年上市时的主营业务为量子保密通信网络核心设备,后续逐步向量子计算和量子精密测量产业拓展。根据财报,公司量子保密通信产品收入占比已从2020年的80.03%降至2023年的34.49%。

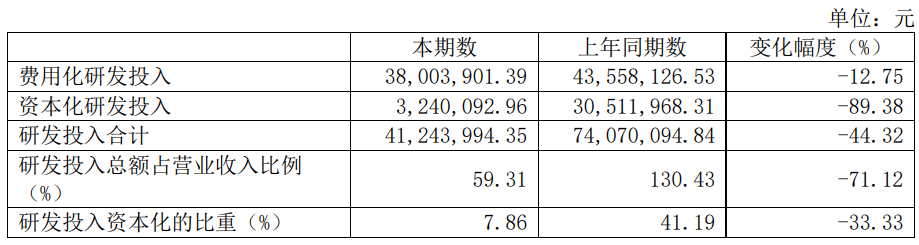

值得注意的是,国盾量子2024年上半年收入增长,但在研发方面的投入却大幅下降。公司上半年研发费用为3800万元,同比下降12.75%;资本化研发投入为324万元,同比下滑89.38%;研发投入合计4124万元,同比下滑44.32%。

国盾量子表示,研发投入大幅下降主要由于两个研发资本化重点研发项目在 2023 年上半年结项,且报告期内未新增资本化研发项目。在量子通信领域,公司完成 QKD 接入终端关键技术开发任务,在量子计算领域,公司完成“量子计算原型机及云平台研发”项目。

作为一家科技企业,研发应当具有连续性。在大型科技企业,多个项目团队滚动式研发迭代并不鲜见。国盾量子在2023年上半年研发结项后,没有后续项目可以跟上,有些让人费解。

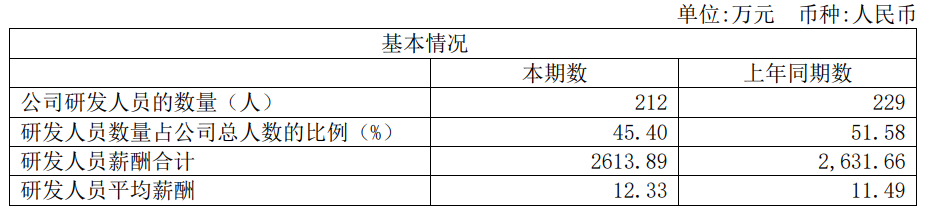

此外,国盾量子研发人员也有所减少,从上年6月底的229人下降至本期的212人。

科研成果转化平台难估值

在研发方面,国盾量子需要部分外部合作,并不完全能自主把控节奏,这可能是公司研发节奏不稳定的原因之一。公司多次在年报和半年报中指出:“通过与中科大等单位合作,跟踪和参与量子通信、量子计算、量子精密测量等前沿领域科学研究,参与相关技术研发并导入可转化的科研成果。”

“导入”一词也常被国盾量子提到,如在2023年报中提出,“公司在导入前沿成果基础上研制的超导量子计算机核心组件稀释制冷机的运行指标已达到国际同类产品先进水平,室温操控系统已可操控千比特以上大规模量子芯片。公司在导入前沿成果技术上研发的冷原子重力仪、非视域成像等量子精密测量新品已完成产品定型。”

也就是说,国盾量子在量子计算和量子精密测量领域,相当依赖“导入”,而非自研。

那何为“导入”?国盾量子工作人员向界面新闻表示:“公司掌握了一部分量子计算的专利,还有一部分专利是外部授权合作,公司需要付入门费用和后端分成。”

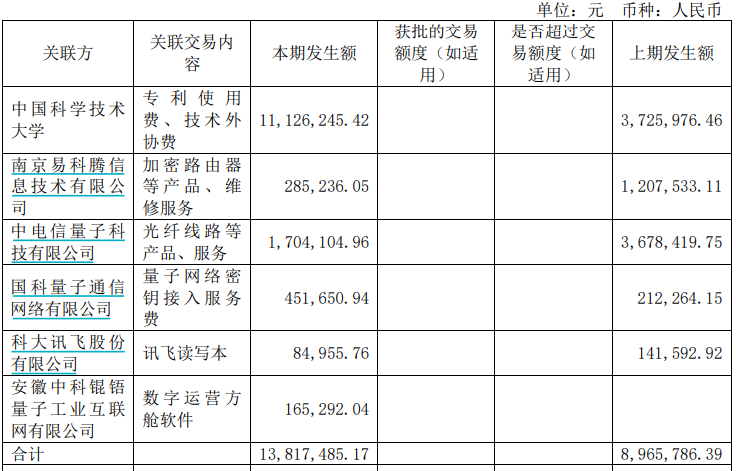

这一点从国盾量子的信息披露中也能看出。2023年,公司向中科大支付的专利使用费和技术外协费就有1112.6万元。

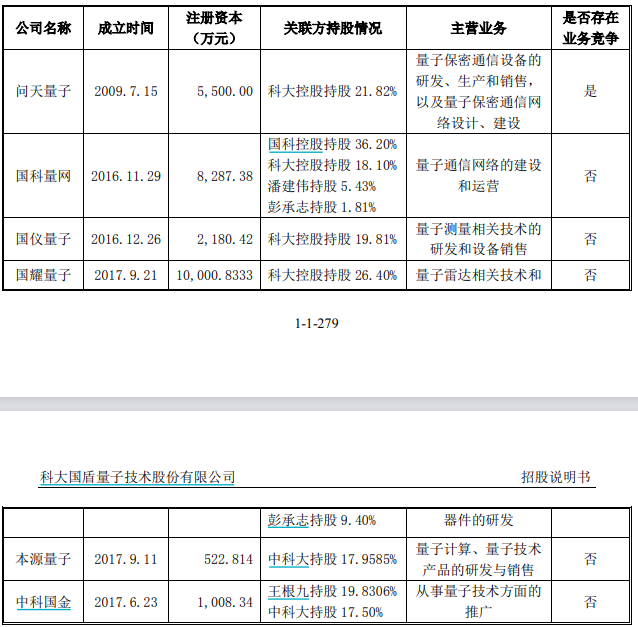

这样做的好处显而易见,国盾量子在降低研发投入基础上,还能做到科研成果频出。但坏处是这些成果并不是独家,其分成比例也不为外人所知。据不完全统计,在国盾量子之外,中科大控股参股的量子信息相关产业公司达6家。

因此,不同于任何经典价值评估模型,国盾量子的价值实际上是有两部分组成,即一家量子保密通信设备公司和一个中科大量子信息成果转化平台(非独家),后者的价值相较前者更难评估。

对此,中国电信给出了价格。根据国盾量子最新的定增方案,中国电信全资子公司中电信量子信息科技集团有限公司(以下简称“中电信量子集团”)拟认购国盾量子非公开发行的22,486,631股股份,认购价格为78.94元/股,占国盾量子发行完成后总股本的21.86%,认购总金额为17.75亿元。这一价格仅相当于公司当前股价的52%。

变身“国家队”

在参与定增的同时,中电信量子集团还通过与科大控股、彭承志签订的《一致行动协议》,合计控制公司40.43%的股份表决权。

如果此次定增顺利实施,国盾量子将由一家无实控人公司摇身变为央企的控股子公司,进一步成为A股量子信息的“国家队”。

事实上,中电信量子集团原本是国盾量子的第一大客户。由此,关联交易是这次定增带来的衍生问题。

2023年度和2024年1-6月,国盾量子向中电信量子集团及其主要关联方的采购金额分别为669.13万元和 267.45 万元;国盾量子向中电信量子集团及其主要关联方的销售金额分别为3,221.23万元和2,619.49万元,分别占当期公司收入的20.6%和37.7%。

目前在量子通信领域,国盾量子的市场份额高达90%,“收编”并不能帮助其进一步提高市场占有率。量子计算和量子精密测量领域正处于群雄逐鹿阶段,虽然“国家队”身份有一定优势,但优势能有多大,还要看国盾量子自身实力。