文丨张涛

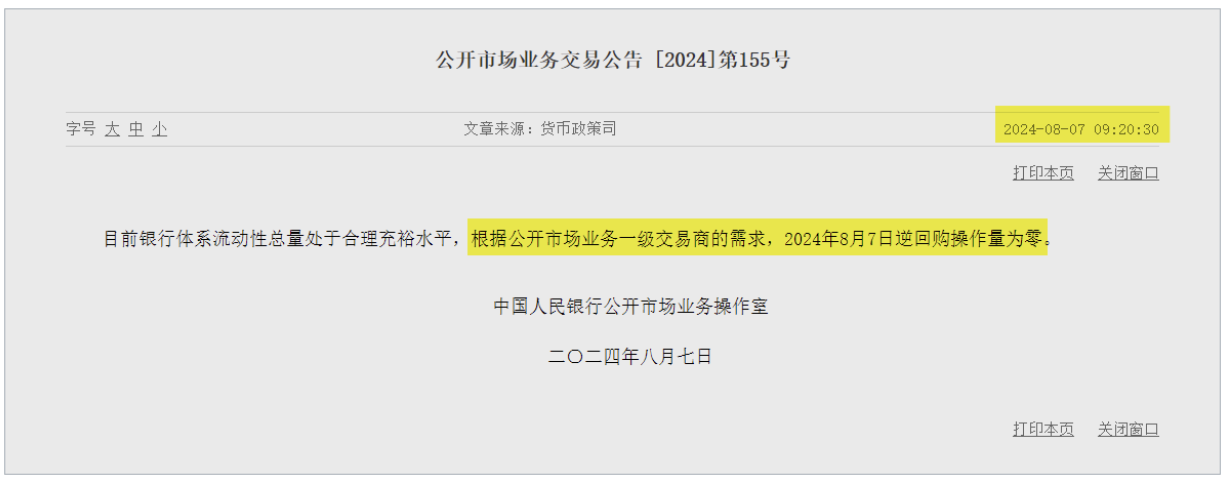

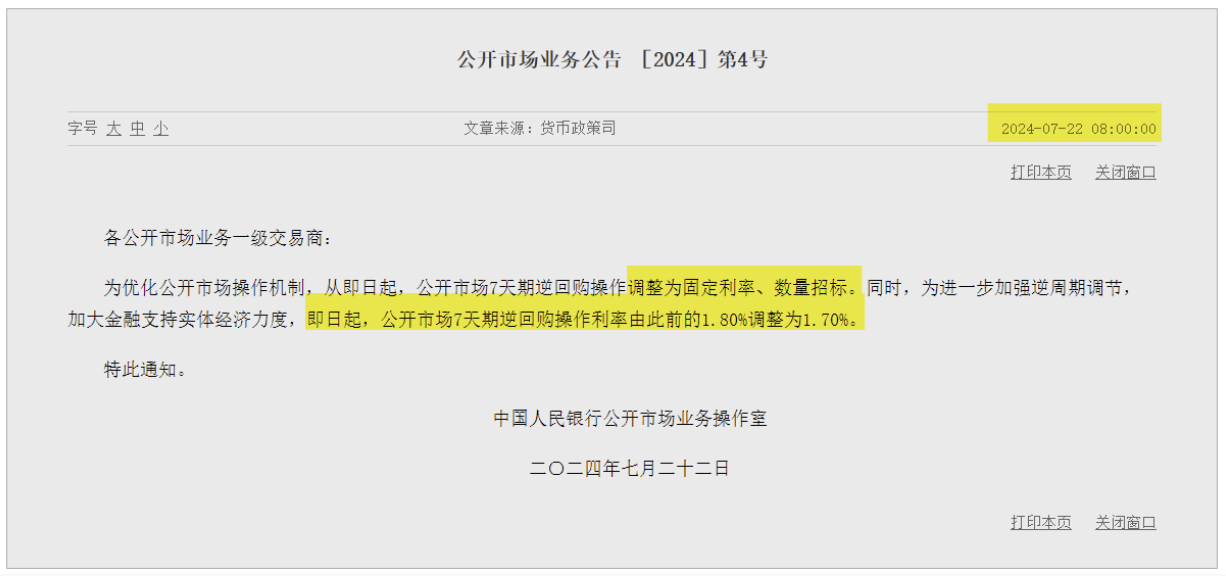

今日(8月7日),央行发布《公开市场业务交易公告 [2024]第155号》称,“目前银行体系流动性总量处于合理充裕水平,根据公开市场业务一级交易商的需求,2024年8月7日逆回购操作量为零”,这是央行自7月22日,将公开市场7天期逆回购操作调整为固定利率、数量招标之后,首次未开展公开市场操作,进而持续近9年的短期政策利率宣示模式结束,也是央行开启的新货币政策框架重要转变。

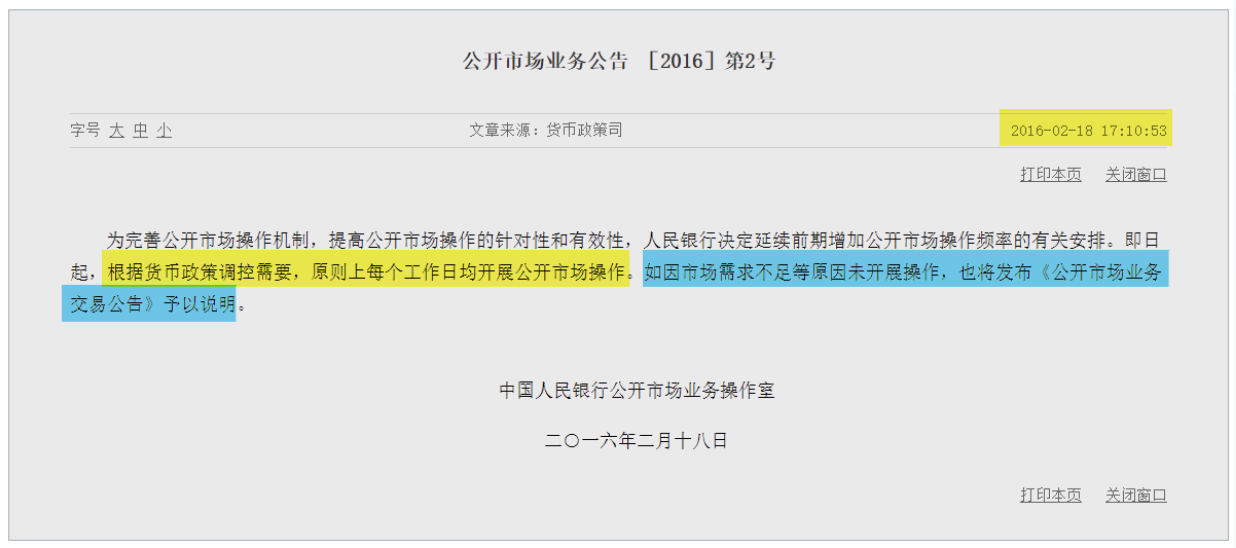

此前货币政策框架下,央行是通过每日公开市场操作的方式来进行政策利率宣示的。2016年2月18日,央行宣布“即日起,根据货币政策调控需要,原则上每个工作日均开展公开市场操作”,当天央行就以“利率招标方式”开展了800亿的7天逆回购,中标利率2.25%。并且央行表示若因市场需求不足未开展操作,会发布公告予以说明。今天未开展操作,央行确实也发布了公告。

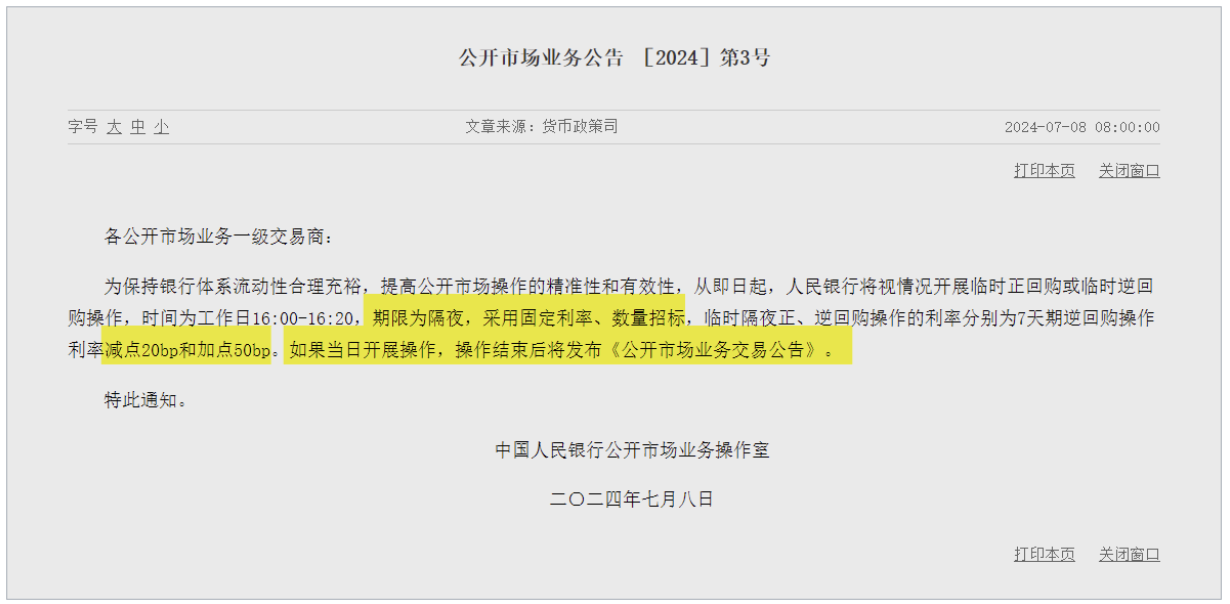

实际上,在今天之前,央行的公开市场操作规模已经非常低了,8月2日是11.7亿、8月5日是6.7亿、8月6日是6.2亿,针对如此低的需求,央行也悉数满足,表明其“保持流动性合理充裕”的政策立场——绝对是支持性的。另外,自7月8日央行创设“临时性正、逆回购”操作机制以来,至今始终没有开展,显示市场的波动率十分稳定,进一步显示当前流动性充裕状态是稳态。

通过上述四图的比较,可以得出的初步结论:新框架下的政策利率及其宣示方式都出现了明显变化——政策利率就是公开市场7天逆回购利率,政策宣示不需要每日操作,而是通过对市场需求的回应来宣示的(回应未必一定是充分满足市场需求),并且通过临时性隔夜资金的摆布来维护政策利率的权威。

至此,新框架中最核心的利率锚得以树立。

接下来,还有两“关”要闯:

一是,确定政策利率合意水平的框架、逻辑是什么,例如,是否需要通过明确“通胀目标”来强化政策利率的锚定功能。

二是,能否构建出资金、债券、存贷款等各类市场利率与政策利率之间稳定的传导机制,央行又如何来维护传导机制的稳态。

如果这两“关”能顺利通过,那么此次新框架的“利率闯关”现实与历史意义堪比上世纪90年代初期的“价格闯关”,同时也让“科学稳健的货币政策体系”基石更牢。

(作者单位为中国建设银行金融市场部,文章仅代表作者观点。)