圣贝拉集团,这一家庭护理领域的领军品牌,已稳健地迈出了向港交所主板冲刺上市的重大步伐。据港交所于6月25日公布的信息显示,SAINT BELLA INC.(即圣贝拉)已正式向市场抛出橄榄枝,寻求资本市场的青睐。

圣贝拉集团,在如今的市场版图中,凭借卓越的表现稳固了其作为中国最大综合家庭护理品牌集团的地位,这一地位是基于其可观的收入规模而确立的。其业务范围广泛,不仅涵盖了高端的产后护理中心服务(包括全面的产后护理与修复方案),还深入至家庭护理的每一个角落,并积极探索女性健康功能性食品的新领域。

圣贝拉之所以能在竞争激烈的家庭护理市场中脱颖而出,其核心秘诀在于其坚持的“四化”战略——专业化、标准化、数字化及定制化。这一战略不仅重新定义了现代家庭护理的标准,更以其独特的竞争优势,赢得了市场的广泛认可与好评。

和快速发展同样引人注意的是圣贝拉集团整体的营销费用,1.06亿。

招股书显示,2021年、2022年和2023年,圣贝拉旗下月子中心业务累计销售及分销开支达到1.06亿元。看似高昂的营销费用,其实在同业对比中依旧较低。2023年,爱帝宫单年的销售及分销费用就达到1.16亿港元,对应营收为5.55亿港元,销售费用率达到约21%;医疗服务行业的上市公司雍禾在2023年的销售及营销开支高达10.44亿元,对应营收为17.77亿元,销售费用率高达约59%。而圣贝拉1.06亿的销售费用占7.7.6亿元的销售额仅为13.66%,显然远低于同业。

为什么圣贝拉在销售占比相对低的情况下还能实现业务的快速增长?

官方信息显示,圣贝拉集团除依靠口碑营销,还主要通过在线营销服务和产品,包括购物信息平台、社交媒体平台及电子商务平台。圣贝拉集团曾在中国多个城市成功举办“孕期博物馆”展览;曾与特斯拉合作,在中国多个城市推出“孕妈出行,招手即停”的短期项目,为孕妇提供免费交通服务。圣贝拉还曾联合UCCA尤伦斯当代艺术中心为新生儿定制腋下游泳圈,旨在解决传统脖圈游泳可能带来的安全隐患问题,更让新生儿游泳变得更加舒适、安全。

圣贝拉品牌通过研究用户心理,抓住用户需求,再以多元化的营销推广方式,提升了品牌知名度和品牌形象,获得了相应的品牌价值。尽管圣贝拉因各项开支处于增长趋势,导致利润承压,但得益于公司业务规模快速扩张业务结构改善,以及公司对成本效益的把控,公司的盈利质量也有了显著提升。因此,圣贝拉并未像同业一样,大力投入营销费用,而是持续优化硬件、提升人员培训、深耕标准化搭建和技术研发等方面。

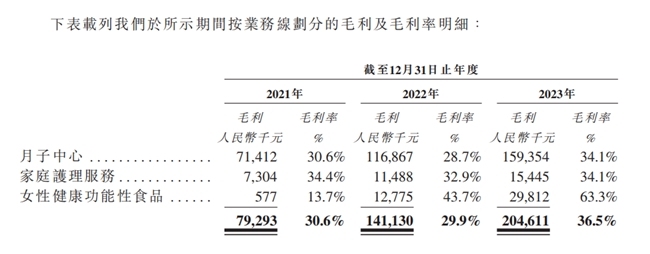

2023年,圣贝拉集团的综合毛利率提升到36.5%,同比提升6.6%;同期,公司经营活动所得现金流量净额达到5670.3万元,为近三年新高。集团月子中心业务2023年的毛利率达到34.1%,同比提升5.4个百分点,较爱帝宫同期21.8%的毛利率,高出12.3个百分点。显然,圣贝拉前期用于标准化的昂贵投入逐渐显出成效,未来或将呈现边际递减效应。

此外,圣贝拉集团还在积极开拓第二增长曲线。据艾瑞咨询数据,近年来,80后至95后0-3岁孩子妈妈,在月子期间选择月子中心的比例达到18.3%,与选择月嫂上门服务的比例持平。在此背景下,圣贝拉集团通过投资、并购、新增业务线等多种方式,欲与产后护理业务发挥协同效应,持续优化盈利能力。

2021年,圣贝拉集团收购广禾堂战略性进军女性健康功能性食品业务。其产品除了在电商平台的自营网店销售,还开始探索在集团旗下月子中心以及通过自有在线渠道交叉销售。2023年,圣贝拉集团女性健康功能性食品业务实现收入7095.4万元,同比增长68.1%;毛利率达到63.3%,同比提升19.6个百分点。未来,该业务板块或许有着更高的成长性,能为圣贝拉集团带来更高的毛利和业绩增长。

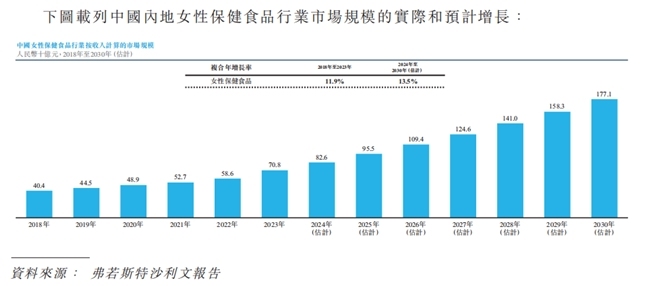

据弗若斯特沙利文报告,中国内地女性保健食品市场有着广阔的成长潜力。市场规模由2018年的404亿元增至2023年的708亿元,复合年增长率为11.9%。预期市场规模将于2030年增至1771亿元,2024年至2030年的复合年增长率为13.5%。

据悉,圣贝拉集团还上线了予家到家护理业务、投资入股了杭州美华医院、生活方式杂志Robb Report HongKong等,以打造家庭护理生态圈的方式为主营业务赋能。

免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权利和法律责任归材料提供方所有和承担。本网站对此资讯文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。