界面新闻记者 |

近日,《中共中央关于进一步全面深化改革 推进中国式现代化的决定》发布,提出要加快建立“租购并举”的住房制度,加快构建房地产发展新模式。其中就包括要加大保障性住房建设和供给,满足工薪群体的刚性住房需求。

保租房作为保障性住房体系中的重要组成部分。2021年以来,中央积极出台了多项住房租赁相关的支持政策,伴随于此,我国住房租赁政策体系也在逐年完善。

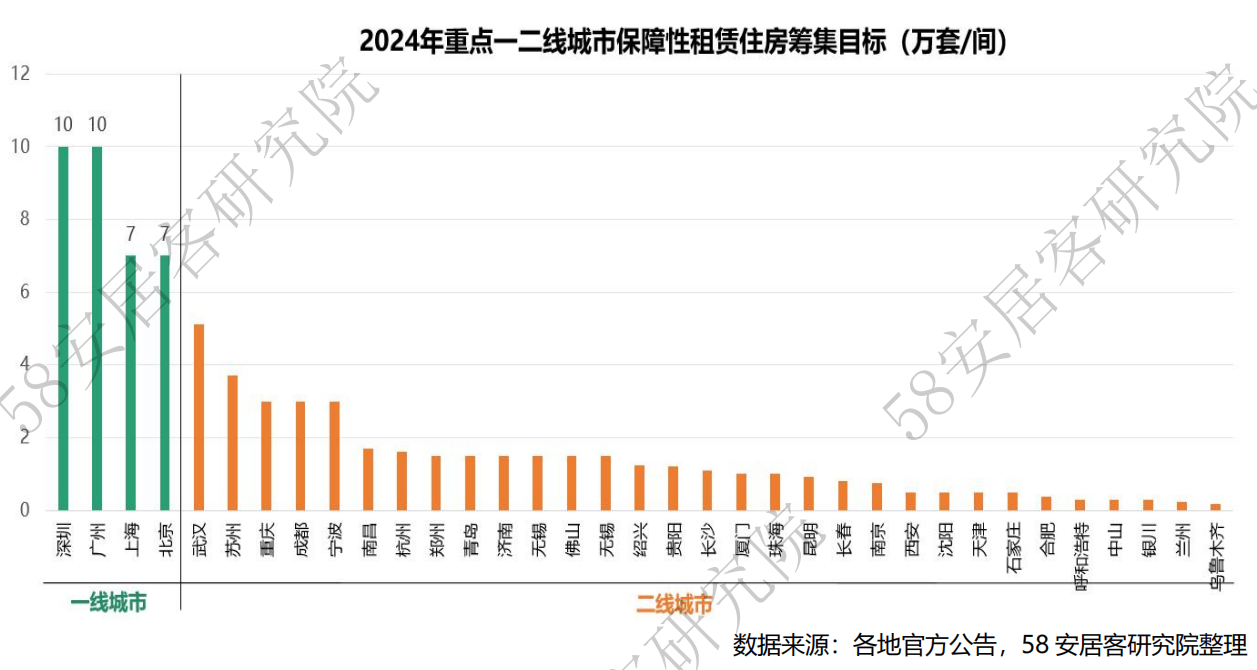

2024年上半年,已有广州、上海、北京等13省、81座城市发布了今年的保租房筹集目标,预计累计新增筹集规模约101万套(间)。其中,核心一二线城市规划筹集量占比约75%。

值得关注的是,截至6月底,已有部分城市提前完成了半年度目标、甚至是年度筹集目标,进展迅速。

如上海,今年1-6月全市共新增建设筹措保障性租赁住房约4.7万套,新增供应约3.4万套,均超半年度工作任务量;截至6月底,杭州已筹集保障性租赁住房项目126个、房源6.01万套(间);新推出保租房项目10个、房源9531套(间),提前完成年度筹集目标任务和“春雨计划”目标任务。

在政策端,据中指研究院监测,今年上半年各地政府共出台住房租赁相关政策80余次,涉及供给计划、筹集渠道、租赁补贴等供需两端多个方面。

进入下半年以后,各地在推动保租房建设上也动作不断。

7月15日,据杭州住保房管消息,杭州的七堡停车场、池华街公交站、振华路停车场3个公交场站和九堡中心单元1个地铁TOD项目复合建设保障性租赁住房项目,已于近期获得立项批复,预计建成后可新增筹集保障性租赁住房约2000套(间),进一步扩大杭州市区“小户型、低租金”保障性租赁住房供给。

7月23日,深圳住房和建设局发布《深圳市社会主体出租保障性租赁住房租赁管理细则(征求意见稿)》(以下简称《细则》),细化、补充了社会类保租房租赁管理的具体规定,规范社会类保租房运营管理,以推动深圳保障性租赁住房加快发展。

其中,在租金方面提出,社会类保租房租金由运营管理单位确定,不高于同期同区域同品质租赁住房市场参考租金的90%。

据悉,深圳于去年8月发布实施了政府规章《管理办法》,其中将保障性租赁住房划分为政府配租的保障性租赁住房和社会主体出租的保障性租赁住房两类,并建立了社会类保租房的出租运营和监督管理基本规范。

平安证券研究指出,随着国务院《关于规划建设保障性住房的指导意见》的发布,未来“市场+保障”住房供应体系逐步确立,作为保障房体系重要组成部分,保租房也将迎来快速发展,而得益于潜在庞大的需求群体,预计短期内供需仍将偏紧。

此外,随着REITS扩围至保租房领域,市场化保租房迎来了一条可持续、高质量的新路径。

2024年以来,我国目前仅存的5只存量保租REITS资产持续升级,市场整体呈现出“首发+扩募”双轮驱动的格局。

单自5月以来,就有3支保租房REITs集中发布扩募启动公告。

5月23日,华夏北京保障房REIT发布扩募启动公告,计划购入北京市房山区朗悦嘉园、通州区光机电、大兴区盛悦家园、海淀区温泉凯盛家园等4个项目。

5月30日,华夏基金华润有巢REIT发布扩募启动公告,计划购入位于上海市的保租房项目。

6月1日,红土创新深圳安居REIT发布扩募启动公告,计划购入深圳市福田区承福苑项目(房源382套,建面14639平方米)、南山区南馨苑项目(房源490套,建面18871平方米)、宝安区空港花园项目(房源2388套,建面144781平方米)。

与此同时,还有至少10个保租领域REITS正在申报,预计加起来规模会超过100亿元,其中包括上海城投、青岛房投、建行住房等多个国企申报为主的项目。

从收入情况来看,据克而瑞监测,今年二季度保租房REITS总体净利润比较可观,5只市场上的保租REITS项目合计收入近1个亿,总收入达到9470多万。

克而瑞研究指出,保租房商业运作模式最大的优点就是其商业模式清晰,尽管微利,但项目的整体出租率往往更高,且参与企业在金融、税收等方面有一定支持力度,同时还能盘活存量资产,提升资产本身的效率与价值,因此成为当前REITS市场的“香饽饽”。