记者|赵阳戈

武汉珈创生物技术股份有限公司(下称珈创生物)出现在北交所受理名单之前,已然多次寻求上市,2021年4月29日上会时还被否过。这一次,公司带着新的报告期数据,能否顺利晋级呢?

多次寻求上市

从公开信息看,珈创生物2020年12月18日收到了上交所的受理,公司一开始是打算闯关科创板的。当时的保荐人是华龙证券,融资金额3.65亿元。在完成两轮问询之后,珈创生物终于2021年4月29日迎来了上会,不过“未通过”的结果无法将珈创生物推上A股资本市场的舞台。珈创生物的首轮冲锋铩羽而归。

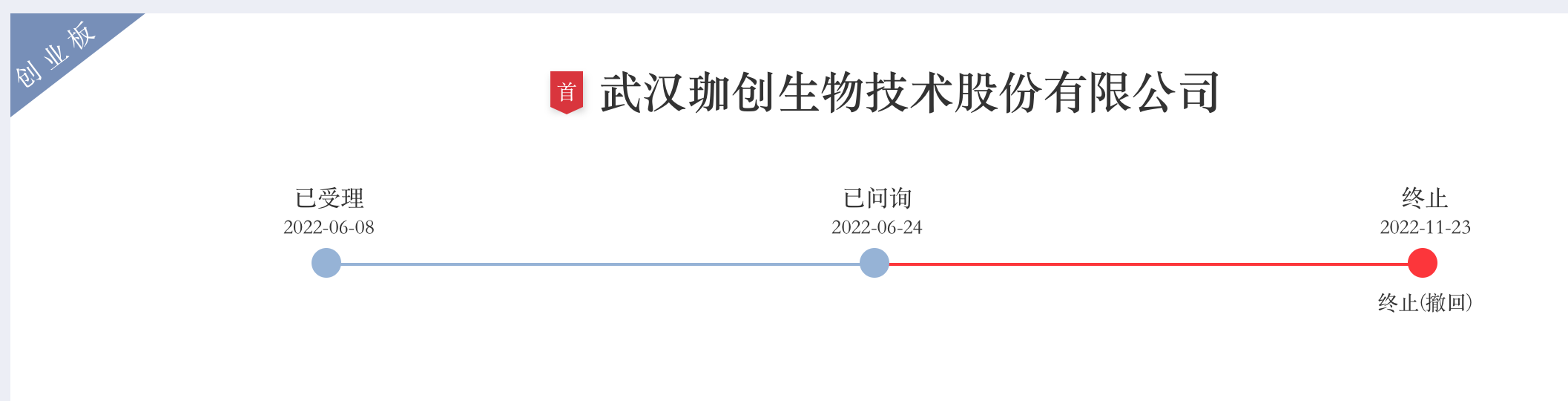

一年后的2022年6月8日,珈创生物再度获得深交所受理,创业板成了公司新的目标。这一次保荐人为安信证券,预计融资金额3.4316亿元。很快,2022年6月24日,珈创生物进入问询环节。不过在2022年11月,珈创生物和其保荐人双双提交了撤回的申请,最终终止了IPO进程。

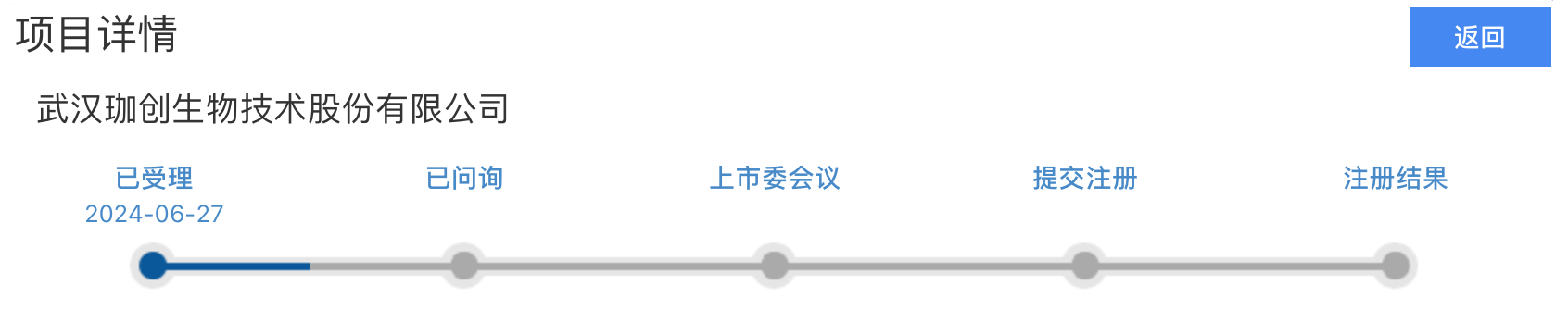

这之后又是一年,2023年7月25日,珈创生物选择在全国股转系统挂牌交易,目前所处正是创新层。此时珈创生物的主办券商变成了国投证券。挂牌近1年后,珈创生物又出现在北交所最新一批受理公司名单上,看来,北交所是珈创生物下一个计划目的地。

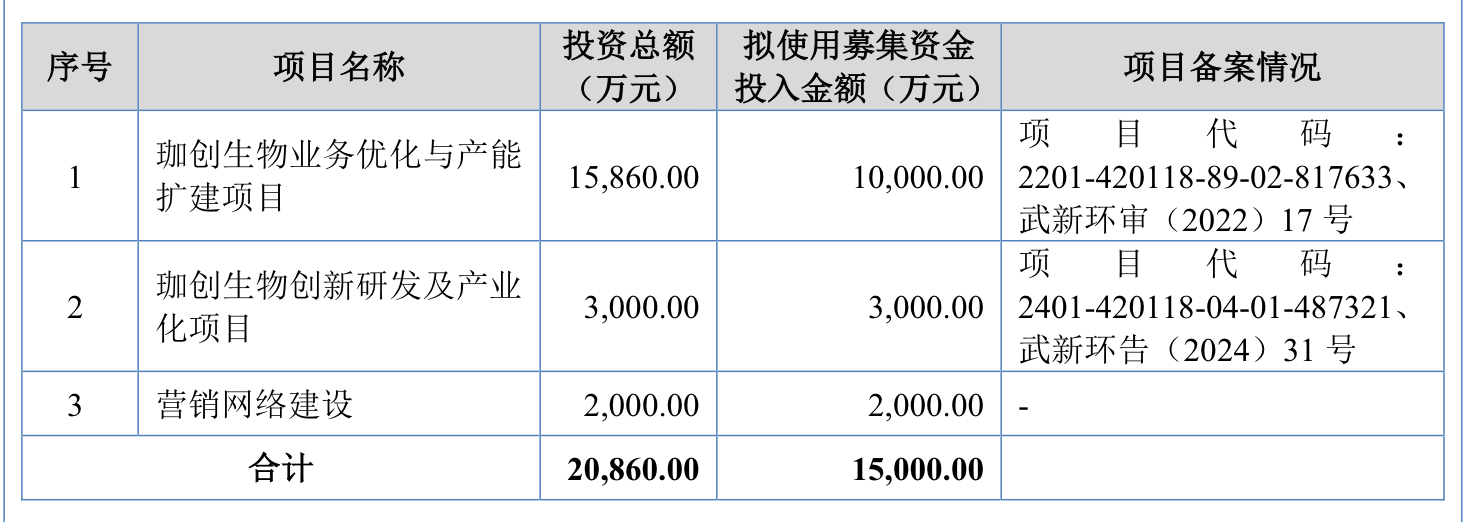

从其募资计划来看,珈创生物再度对募投作出调整,共计3个项目,“珈创生物业务优化与产能扩建项目”计划投入1亿元,“珈创生物创新研发及产业化项目”计划投入3000万元,“营销网络建设”投入2000万元。

资料显示,珈创生物是一家为生物制品企业、医疗机构、科研院所提供细胞检定、病毒清除工艺验证服务的高新技术企业。公司的细胞检定服务,以蛋白药(多肽药、人源单克隆抗体等)生产研发所用重组细胞和疫苗生产用宿主细胞及产品检定为主,并拓展细胞治疗和基因治疗相关细胞检定业务,为客户排除可能存在的对生物制品安全性影响的主要病原体污染,确保生物制品安全,为细胞生物学、免疫学、发育生物学、干细胞研究等基础科研和创新药物研发、生产提供快速、高效、高质的检测服务。公司的病毒清除工艺验证服务,则采用指示病毒评价病毒清除工艺验证能力,通过测定验证工艺中指示病毒整体降低水平作出定量评估,证明实际生产过程对清除工艺的有效性,为生物制品生产质量控制把好关。

据悉,公司累计服务的客户数量超过800家,分布全国29个省、自治区、直辖市。主要客户均为国内知名生物医药企业,包括正大天晴药业集团股份有限公司、上海君实生物医药科技股份有限公司、江苏恒瑞医药股份有限公司、海正生物制药有限公司、百济神州(北京)生物科技有限公司、信达生物制药(苏州)有限公司等国内生物医药龙头企业。

珈创生物还与进行细胞治疗与基因治疗前沿技术临床应用的华中科技大学附属同济医院、深圳市第二人民医院、中国人民解放军总医院第六医学中心、中山大学附属第三医院等著名医院建立了合作关系,是昌平国家实验室、四川大学生物治疗国家重点实验室、军事医学研究院生物工程研究所、北京干细胞与再生医学研究院的合作研发机构。

毛利率下滑、收入下滑、净利润下滑

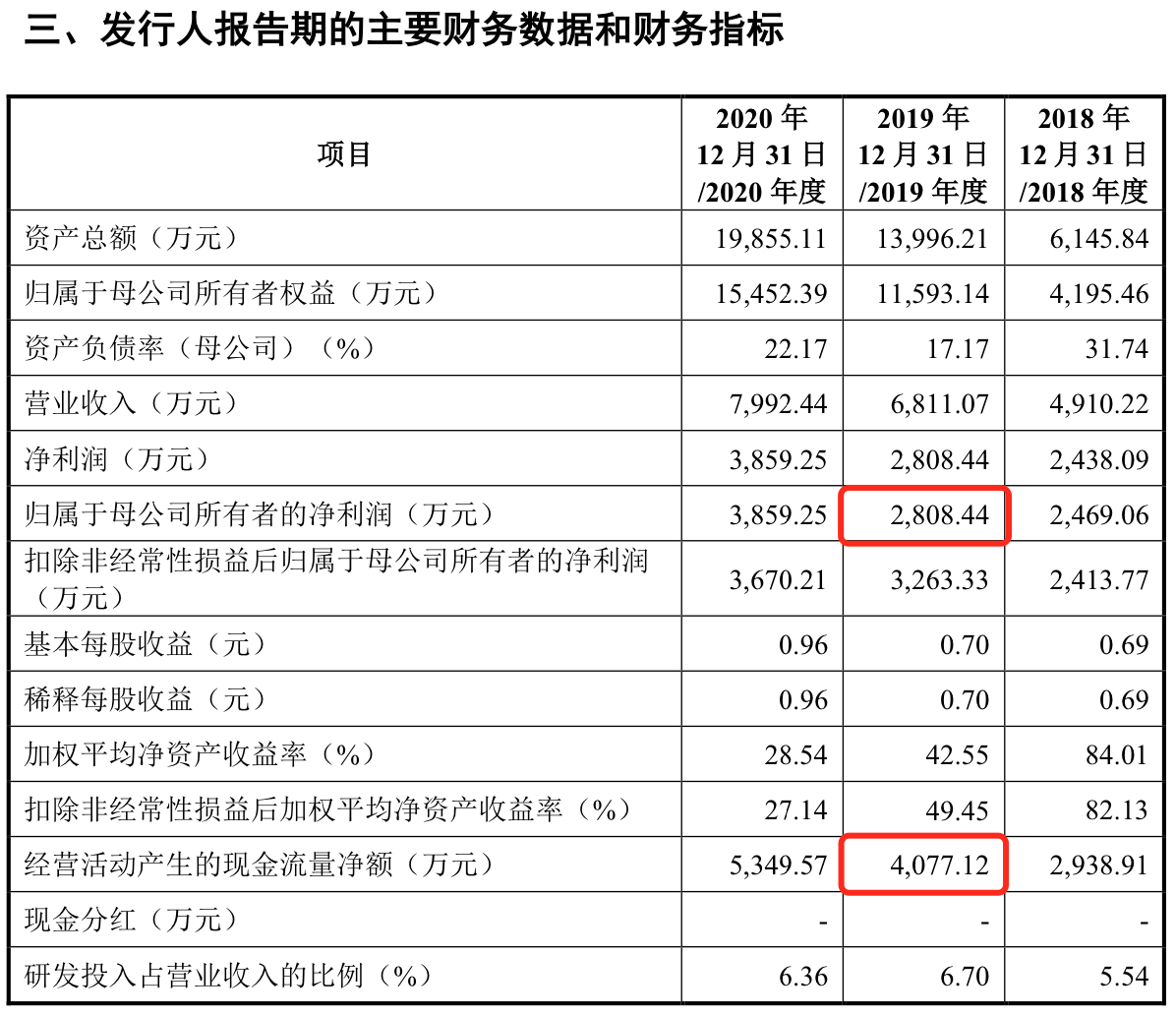

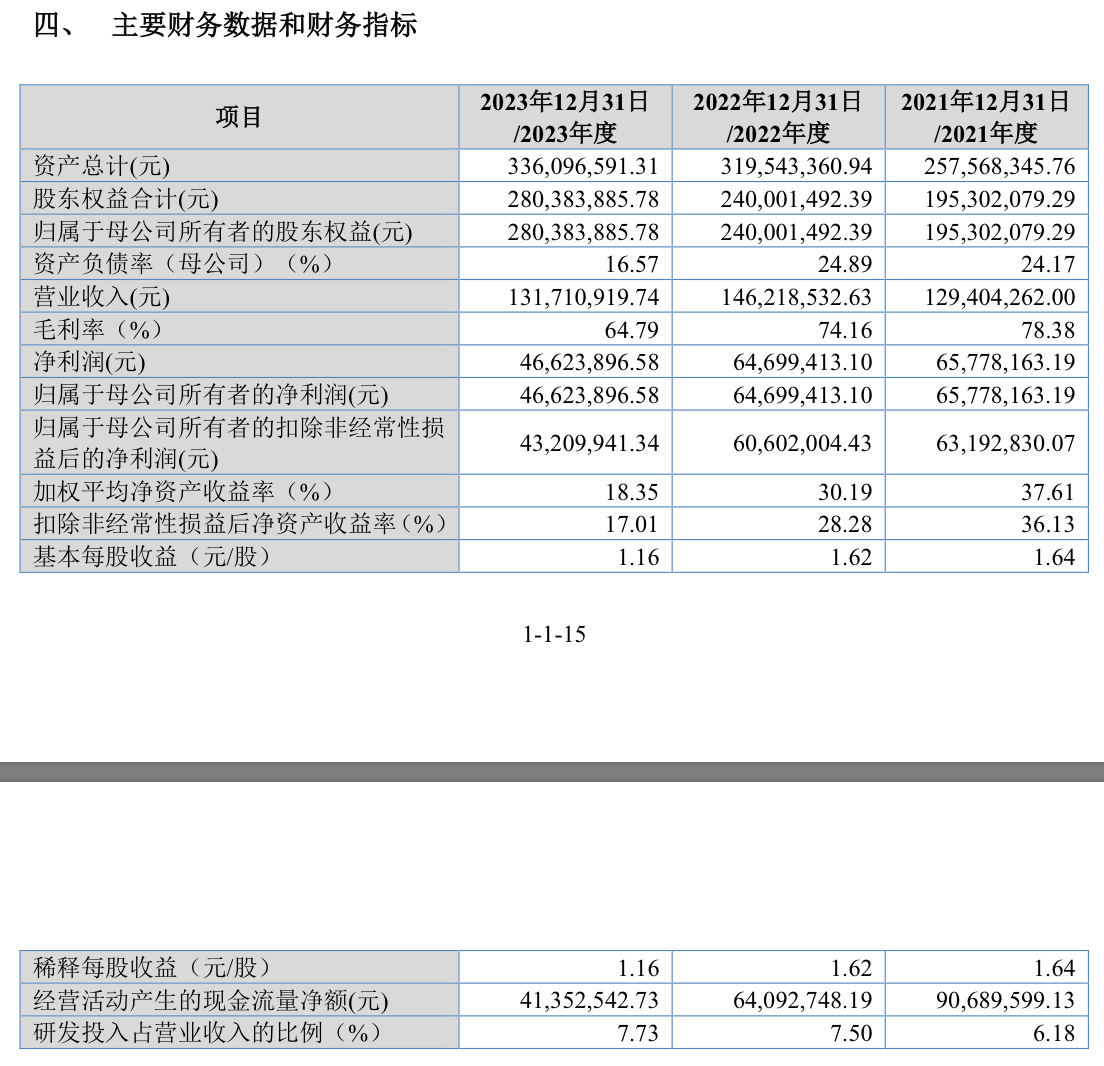

由于珈创生物持续出现在各交易所公开披露中,所以投资者能看到该公司更为长期的财务数据情况。

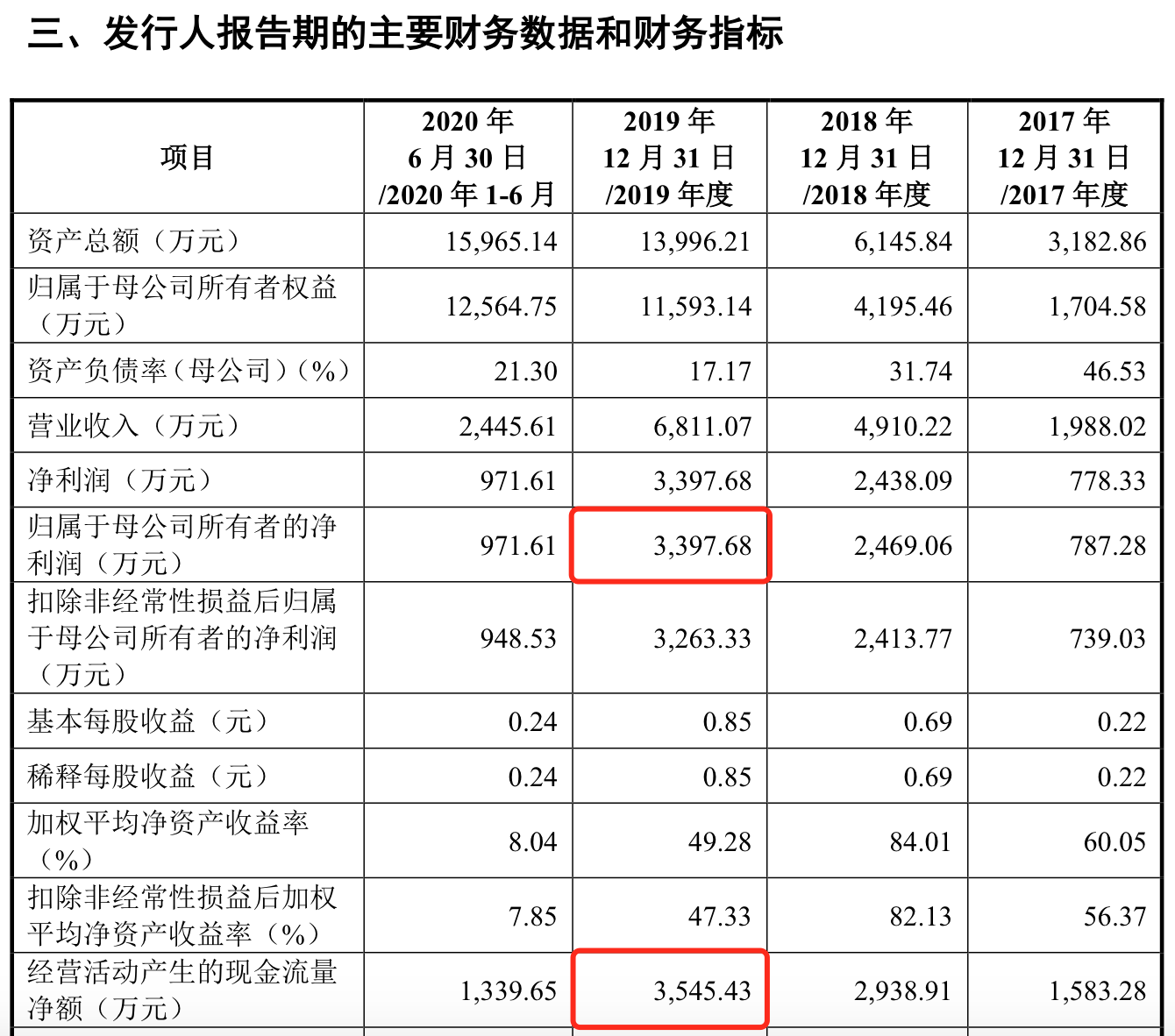

数据显示,2017年至2023年,珈创生物的营业收入分别为1988.02万元、4910.22万元、6811.07万元、7992.44万元、12940.43万元、14621.85万元、13171.09万元;净利润分别为787.28万元、2469.06万元、3397.68万元(2808.44万元)、3859.25万元、6577.65万元(6577.82万元)、6469.94万元、4662.39万元;研发投入占营业收入比例分别为10.14%、5.54%、6.7%(6.82%)、6.36%、6.18%、7.5%、7.73%;经营活动产生的现金流量净额分别为1583.28万元、2938.91万元、3545.43万元(4077.12万元)、5349.57万元、9068.96万元、6409.27万元、4135.25万元。

从上可见,几度抛出的说明书中,在同一年份部分数据出现了出入。

比如在闯关科创板中,珈创生物的申报稿和上会稿之间,2019年的净利润和经营活动产生的现金流量净额数据,就有明显变动。其中申报稿数据分别为3397.68万元和3263.33万元,上会稿数据分别为2808.44万元和4077.12万元。

又如在闯关创业板时抛出的申报稿中,又对2019年的研发投入占营业收入比例数据有所改动,从6.7%变成了6.82%。

而在最近一份2024年6月27日的申报稿中,2021年的净利润也出现了微小的变动,将之前6577.65万元微调成了6577.82万元。

当然最直观的,莫过于2023年的营业收入,净利润,毛利率等核心数据,都出现了同比下滑。

对此,珈创生物有提到,2023年,生物医药行业融资环境疲软,行业融资紧缩。以创新为驱动的生物医药产业高度依赖资金支持,从而影响公司客户研发项目推进。公司为了强化市场竞争力、巩固市场份额、提高客户服务水平,对检测服务降价销售。2023年公司检测数量同比上涨,但因价格下调,导致营业收入、产品毛利率同比降低,进而公司业绩同比出现下滑。珈创生物表示,若未来生物医药行业融资持续萎缩,将可能造成公司客单价持续下降、部分货款可能回收困难等状况,导致上市后经营业绩下滑的风险。

据悉,2023年,珈创生物细胞检定业务收入占营业收入总数的90.4%。2022年至2023年,公司细胞检定服务平均单价从7443.95元/次下降至6045.53元/次。

曾在上会时被问及受让专利的情形

对珈创生物,其核心技术来源的问题是绕不开的。

公开信息显示,珈创生物公司自设立以来,经历了产业孵化阶段、技术 成熟应用阶段和快速发展阶段。2011-2015年公司与武汉大学合作研发,相关技术达到产业化应用水平;2016-2017年技术成果评估转让;2017年以后高度集成模块化技术体系构建及推广。

2016年12月珈创生物与武汉大学签署了《技术转让(技术秘密)合同》,从武汉大学处受让了“药品/生物制品生产用细胞质量控制关键技术研究与应用” 的专有技术。该项技术系珈创生物与武汉大学合作研发,经武汉顺海资产评估有限责任公司评估,该项技术评估值为492万元。珈创生物从武汉大学处受让该项技术的技术转让价款为500万元,扣除增值税进项税后,入账价值为471.7万元。

在2024年6月27日说明书中,珈创生物写到,截至2023年12月31日,其账面价值为137.58万元。截至报告期期末,公司仍然使用该技术成果,并在持续不断地改进之中,公司预计未来几年主营业务不会发生重大变化,该技术成果仍然发挥作用,因此不存在减值迹象,无需计提减值准备。

关于此,在闯科创板之时,监管层曾对珈创生物进行过问询。甚至上会之时,上市委现场问询的问题,就要求公司代表回答“结合发行人部分核心技术专利由外部机构受让取得、发行人的自行研发投入较少、技术人员较少且人数在报告期内发生过较大波动等情况,论证发行人是否具有突出的创新能力”。

要知道,2017年珈创生物的研发费用只201.6万元,与2023年1018.55万元不可同日而语。2020年时公司研发人员为14人,2023年增加到37人。

当然,公司的控股股东、实际控制人郑从义(直接和间接合计控制49.44%的股份)也有武汉大学的背景。

据悉,郑从义1952年10月出生,毕业于武汉大学生物学系(后更名为武汉大学生命科学学院)微 生物学专业。1977年10月至2017年11月,历任武汉大学生命科学学院讲师、副教授、教授、博士生导师;2017年11月至2020年11月,返聘继续担任博士生导师。

另外董事陈向红,1968年7月出生,毕业于武汉大学图书馆学专业。1989年9月至1992年3月,任武汉大学生物工程中心助理工程师;1992年3月至2018年7月,任武汉大学图书馆助理研究馆员;2018年9月至今,任武汉大学药学院实验室助理。

独立董事陈冬,1977年2月出生, 博士研究生学历,毕业于武汉大学会计专业,副教授。2004年9月至2006年6月,于武汉大学经济与管理学院硕士研究生在读;2006年7月至2007年8月,任武汉大学东湖分校助教;2007年9月至2010年8月,于武汉大学经济与管理学院博士研究生在读;2010年9月至今,历任武汉大学经济与管理学院会计系讲师、副教授。

根据说明书,珈创生物目前已获得授权发明专利35项,实用新型专利1项。