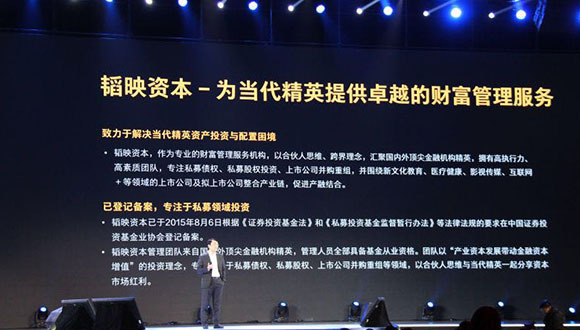

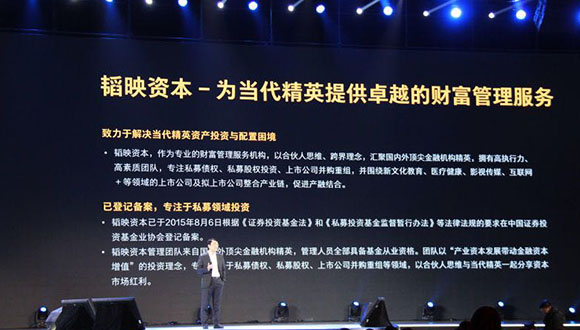

传统行业互联网化正在成为各行业发展的新契机。用互联网的思维做私募基金,这是韬映资本这家新兴私募的定位。韬映资本在运作上打造了一套“轻型”的获客、资金投向、投后管理的线上标准化模式。

目前互联网第三方销售私募基金产品者众,但这种第三方网站自身不具备投资能力。而从前端获客、到基金申购、净值/季度报告推送等环节均在线上完成的私募基金更是鲜少。韬映资本正是看中这一领域的先机,做“第一个吃螃蟹”的私募品牌。

日前,界面新闻记者在北京专访了韬映资本董事总经理郭晨凯。据悉,现阶段韬映资本主要推出了三款产品。一是纯债型投资产品;二是配置债权项目、股票、基金产品等的组合型投资产品;三是投资定向增发的产品。前两款产品已经完成了前两期的募集,第三款产品的第一期也已经募集完成。上线三个月,基金管理规模破亿。

差异化定位

界面:韬映资本作为一家新兴私募,你们是否有区别于其他私募的地方?差异化的定位是什么?

郭晨凯:韬映资本很显著的特点是“互联网”、“年轻化”。这两个词是韬映资本品牌优势的集中体现。现在私募行业的获客渠道,大都是通过线下获客,比较“重”。我们则主打的是一种“轻”的理念,通过线上去获取客户,包括资金投向、投后管理等都在线上完成。

以往私募的投资者可能年龄层偏大。现在我们主要的客户定位在未来中产,或者未来的财富者。通过与我们一起成长,慢慢我们的客户也能达到财富管理比较高的级别。这是我们对这两个词的定义。

界面:毕竟私募基金产品100万元的投资门槛比较高,你们通过互联网渠道,是如何让完全陌生的投资人相信,你们有这个能力去管理好他们的资金?

郭晨凯:线上和线下只是渠道的不同。线下的好处是,大家可以坐在一起去讨论,而不是虚拟地在网上交流。但线上线下都有一些问题,比如线下的方式对投资的披露、公开程度可能不高。另外,对于投资标的、进展情况披露得也不充分。我们基本抓住这几个不一样的地方,主打线上。

线上客户对我们比较信任的地方在于:第一,投资的方向在投完之后都能清楚地得到披露;第二,对于投资标的、投资方向,我们在基金合同里写得比较明确,不像现在有些私募机构可能写得比较虚;第三,我们所有的私募基金都是由第三方托管,从资金角度来说用户也会觉得比较安全。

这些是比较前期的阶段,后期可能会有一些投资业绩出来,到时候用投资业绩说话。

界面:我们知道懒投资和韬映资本有着密切联系,懒投资是否为韬映资本线上的获客渠道之一?

郭晨凯:懒投资和韬映资本,是面向不同的用户,在不同的阶段提供不同的服务。很多用户刚开始在懒投资进行小额分散的投资,现在慢慢地通过自己或其他方式达到私募投资者的门槛之后,有了更多的投资需求,我们就会慢慢地用私募的品牌去承载它。

实际上,在不同的阶段,用户适合投资不同的产品,如这些用户在15~25岁适合懒投资,小额分散;可能在25~45岁之间适合中型或者高端品牌提供的服务。

界面:韬映资本前几款产品资金募集情况如何?

郭晨凯:我们前期募集了韬映「悠」系列、韬映「臻」系列的前两款产品,同时韬映「致」系列的第一款也募集成功。韬映资本上线三个月以来,基金管理规模突破了亿元大关。

我们通过线下的一些品牌营销、活动也获得了一定新增客户。新增的用户原来也没投资过懒投资,但通过我们对韬映品牌理念、投资标的的披露,以及对投资策略的解释,他们也会认可我们。

具体到「致」系列产品,已经完成3000万的首期募集。「致」最显著的特点表现为,用户多数是新被吸引而来的。因为我们会非常真诚地与每一个潜在用户沟通投资标的、投资理念及投资策略,真正把财富管理服务做到位。通过之前「悠」系列、「臻」系列的试水,为我们在用户圈层积累了不错的口碑。这种口碑传播的效应,非常有利于我们后续开展其他产品,以即将上线的「致•贰」来说,已经有很多用户有投资意向了。

三条投资主线

界面:你们前3个系列的产品,集中在3条投资主线上去投资。为何最开始就同时铺开3条主线?

郭晨凯:我们其实还有很多投资主线,2017年马上要推出。其实所谓的主线,就是带着风险偏好在里面,有些人可能会觉得比较保守,买一些相对比较稳定的和风险比较低的资产;可能有些人想搏一下,比如现在点位比较低。所以当时推这几个产品,是根据不同的风险偏好来推出的。同时,未来我们想推出更加创新型的资产,其实我们的产品是带着一些资产的性质、带着投资标的的性质在其中的。

界面:但是这样会有分流,此外3条主线对投资经理的能力、知识结构等有不同的要求。比如投私募股权,对创业公司要了解;投定增,要了解并购重组,对你们的挑战其实是较大的。

郭晨凯:虽然我们做的资产种类比较多,但其实我们相对比较聚焦。证券投资基金业协会对私募做了两类的分类,一类是股权类,另一类是证券投资基金类。我们是第一类,严格意义上我们不炒股票,我们不会去做短线,或者长线的股票配置。我们比较聚焦的就是股权类。

我们现在推出了非标的股权、非标的债权和定增。关于投资经理的配置,我们的投资经理有几大方向,首先就是债权,商业保理类的,会配投资经理;定增类的,会配投资经理,未来我们根据创新的产品都会配投资经理。

我们更多的是投资经理对行业和财务的一些把握,而不是像二级市场那种,可能配置多个投资经理去看不同的行业板块。因为我们现在做的比较多的是定增。定增天然会有折价,在这个折价范围内我们只需要看这个行业好不好。我们不需要看交易量,因为我们是有锁定期的,短期交易量对我们来说没有用,我们主要是看长期的,比如一年半以后有没有增长。非标这块主要看的是财务和法务,有点像私募股权投资的理念。所以,我们会在不同的板块配置不同的投资经理。

界面:韬映资本的前两只产品的投资周期是多久?

郭晨凯:我们前两只产品的周期是3个月至18个月。产品的期限目前最长没超过18个月。但是我们之所以能做3个月是给用户一个赎回的机制, 3个月客户也可以选择赎回。

界面:你们做互联网化的考虑是什么呢?

郭晨凯:第一,比较直观的说,用户操作成本比较低,且比较轻;第二,这种可信度的建立可能不是一两个金牌销售就能建立的,而是一个长期的过程。通过品牌去建立的一个过程。

界面:你们在私募互联网化,这个领域有没有竞争对手?

郭晨凯:真正能从获客到投资到签协议,各方面都是在线上完成,目前为止我看到的没有。可能大家看的比较多的是网销平台,但是它不具备投资能力。但是现在基金申购、净值/季度报告推送等环节,我们基本上都没有特别重的线下色彩在里面。可能有平台在孕育、在开展,但我们目前没有看到体量比较大的。

先有项目再募资金

界面:从资金端看,资金比较多。从投资标的角度,好的投资标的很少,你们怎么找好的投资项目?

郭晨凯:我们现在获取资产,第一,会选取几个赛道,比如我们觉得这个行业比较好;第二,在这个行业下,我们会寻找一些创新型的企业。两种方式,一是别人推荐给我们,二是我们主动接触。目前为止,是别人推荐给我们比较多,因陆续的有一些股东方,包括我们原来支持的一些企业,都与我们有联系。包括之前从业经历里的一些企业,如果有需求,也会找到我们。

我们在获取资产方面并不会去跟风。比如去年热门的影视文化,我们基本上没有布局。影视文化到今年应该会很难受,其实去年已经开始了。因为很多资本三年前或者两年前布局影视文化、传媒行业的时候到2017年已经开始退出了。所以我们更多的还是从实业的角度来看。我们更多的看消费类的、环保类的,看得比较多,但我们看的又不是那种重资产的。因为重资产相对来说未来投入比较多,相对来说投资回报率太低,时间太长。而且很多都靠政府去补贴,比较难发展。

界面:所以你们其实是以前有积累,现在是不愁这些投资项目?

郭晨凯:也不能说不愁,项目挺多的,但鱼龙混杂,所以我们可能要剥离一些。我们的理念是,只要选定了一家企业,会陪着这家企业走很长时间,慢慢地支持的力度会比较大,相对来说赛道很重要。

我们在赛道中找到一两个企业,就会一直支持他们做大,而不是去找寻很多赛道、很多企业。未来,随着规模的增加,应该会有新的企业进来,但是我们对每一家的支持力度应该都会很大。

界面:虽然房市有调控,但投资者手里有资金都愿意去买房,甚至加很高的杠杆,去追求房市几乎翻倍的投资回报。这种情况下,拿百万元出来投资私募的人多吗

郭晨凯:比较多。先说不动产,北上广深不动产确实是很好的标的。但不动产面临着几个问题,第一是限购。第二是买完之后面临着比较高的个税、房产税。我们研究过,个人只能买两套房。但如果企业买的话,面临着很高的企业所得税,企业所得税大概占到40%~50%。其实投资回报率不高。

私募基金产品比较好的地方在于,一是流动性比较好,想赎回可以赎回;另外就是它的增值的空间相对来说比较稳定,不会受类似于房市的波动。但总体来说,这两者的可比性并不大。投不动产,还是投私募,其实只是一个配置的问题。

如果你投不动产,看中的是不动产本身的慢慢增值,但对私募基金来讲,第一,认可你的标的;二,他觉得有一定的增值空间。其实房子,如果不排除这种,像今年这种,涨的很猛的话,房子这么多年来看,除非是刚需,如果不是刚需,你看商业地产,其实涨幅也不大。

界面:私募寒冬,退出难度加大,整个行业目前不太好做,怎么看待竞争?

郭晨凯:私募面临着两个大问题,一是私募没钱;二是有钱的找不到好的资产或者标的。所以未来大家拼的第一是资源端,资金;第二是资产端。

我们的理念不一样。我们原则上有了资产才会去募资金,不太会募一笔钱趴在账上等着我们去找投资标的。比如很多大的私募机构,可能先把钱拿到手,再去找资产。我们则先去看看哪些资产比较好,对方觉得可以了,我们再去募集。这个对募资的能力要求比较高。真有资产的时候你得有资金。

竞争这方面,我们在其他行业目前为止有一些竞争对手,但是就像我所说的,每一家的粘性培养得比较高,一般来说,除非有什么特别大的变化,一般来说都会选择我们来合作。