界面新闻记者 |

CMP抛光垫龙头鼎龙股份(300054.SZ)二季度业绩保持了较高的增长。

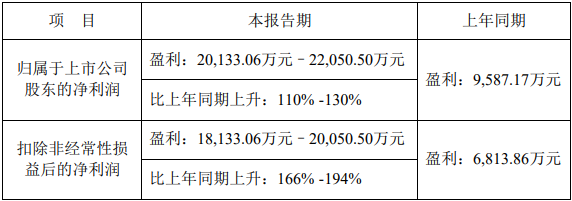

6月25日晚间,鼎龙股份披露上半年业绩预告,报告期公司预计实现归母净利润2.01亿元至2.21亿元,同比增长110%至130%。

对比一季报,可算得鼎龙股份第二季度盈利区间在1.19亿元至1.39亿元之间,取中值环比增幅超过50%,同比增幅超过100%。

鼎龙股份主营业务包括光电半导体板块和打印复印耗材板块二大业务。今年上半年的业绩增长主要来自光电半导体板块。

第一项业务,光电半导体板块在鼎龙股份2020年营收占比还不足5%,到了2023年上升至约32%,2024年上半年,这一业务实现了营业收入约6.4亿元,营收占比一举上升至约42%的水平。

公告称,受国内半导体及OLED显示面板行业下游稼动率以及公司产品市占率提升的影响,公司光电半导体板块业务实现业绩增长。

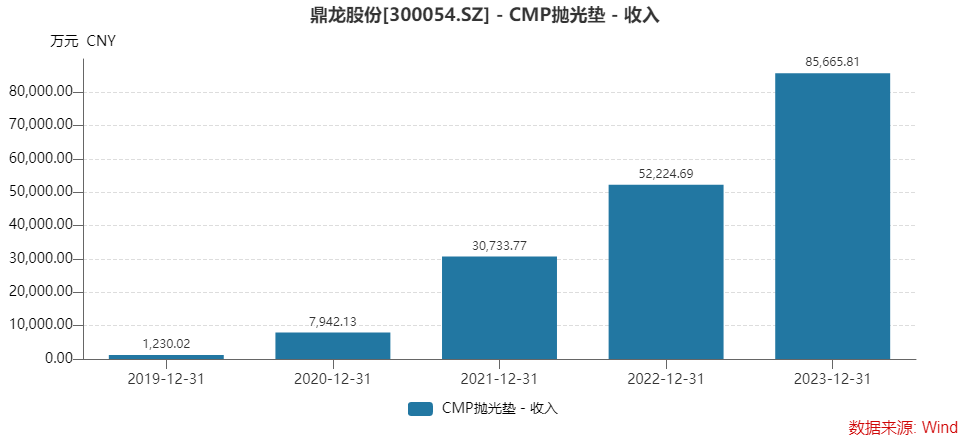

- 其中抛光垫销售约3.0亿元,同比增长100.3%。其中今年第二季度实现销售收入约1.64亿元,环比增长21.93%,同比增长92.77%。CMP(化学机械抛光)抛光垫销售大幅增加,产品核心上游原材料量产自主化,固定成本摊薄,净利润同比增加。

- CMP抛光液、清洗液产品合计销售约0.77亿元,同比增长190.87%。其中今年第二季度实现销售收入约4,079万元,环比增长13.56%,同比增长179.13%。

- YPI、PSPI等半导体显示材料业务快速放量,合计销售约1.68亿元,同比增长234.56%。其中今年第二季度实现销售收入约9,825万元,环比增长39.93%,同比增长163.69%。

此外,公司半导体先进封装材料及晶圆光刻胶等其他新材料业务在客户端的验证均处于持续推进中,进展符合公司预期。

第二项业务,打印复印通用耗材业务为鼎龙股份的基本盘。与半导体业务相比,这一业务增长逊色不少,本期预计实现营业收入约8.8亿元,同比略有增长。

打印复印耗材业务在2020年还贡献超过九成的营收,去年降至近七成,如今再降至不到六成。

鼎龙股份今年乃至未来几年业绩表现如何,依然还要看光电半导体板块的业务进展。

鼎龙股份以打印复印耗材为基础,切入泛半导体材料。

化学机械抛光(CMP)是化学腐蚀与机械磨削相结合的一种抛光方法,用于精密加工领域,

是目前唯一能够实现晶片全局平坦化的实用技术和核心技术。

在CMP抛光垫领域,鼎龙股份布局时日已久,至今已12年,自2021年起销售放量并实现规模盈利。目前公司已成为行业龙头。

公告显示,公司是国内唯一一家掌握抛光垫全流程核心研发和制造技术的CMP抛光垫国产供应商,公司已完成覆盖CMP抛光硬垫、软垫的全系列产品布局。三大核心原材料——预聚体、微球、缓冲垫均自产。

本月初,鼎龙股份自愿披露,公司2024年5月首次实现抛光硬垫单月销量破2万片的单月历史新高。公司透露,公司有望在今年年内取得海外市场重要客户订单。

产能方面十分充足。公司包括武汉年产40万片硬垫及潜江年产20万片软垫及抛光垫配套缓冲垫产能。

在投资者交流时,鼎龙股份董事长朱双全称,CMP抛光垫产品已深度渗透国内主流晶圆厂客户,成为了部分客户的第一供应商。今年公司将努力保持CMP抛光垫业务的同比增长态势。

半导体显示材料业务方面,已进入销售规模上量阶段。“鼎龙(仙桃)半导体材料产业园年产1000吨的PSPI扩产项目的建成投产,为今年显示材料产品的放量增长提供了坚实的产能储备。”朱双全表示。目前公司YPI、PSPI产品已成为部分国内主流面板厂客户的第一供应商。

YPI黄色聚酰亚胺浆料,是生产柔性OLED显示屏幕的主材之一,替换刚性屏幕中的玻璃材料,实现屏幕的可弯折性。PSPI为OLED显示制程的光刻胶,是除发光材料外的核心主材。

朱双全认为,公司已有的规模销售产品在客户端的渗透深度不断提升,包括YPI、PSPI和TFE-INK产品,目前仍存在较大的国产化替代空间。同时多款显示材料新产品也在持续开发、验证。

二是显示行业整体的复苏态势,相应下游面板客户的稼动率提升,带来了材料用量的上升。三是中大尺寸柔性显示面板的应用领域存在持续扩张的可能,带来了潜在可供挖掘的市场空间。

CMP抛光液、清洗液业务同样进入快速放量阶段。随着仙桃园区万吨级CMP抛光液及配套研磨粒子扩产项目的建成投产,公司多型号抛光液产品快速上量已具备足够的产能基础。朱双全称,2024年“争取实现该业务的大幅减亏或盈利”。

此外,鼎龙股份高端晶圆光刻胶业务布局还在加速推进。

公司已打造武汉和潜江双研发中心,开展高端晶圆光刻胶及其上游核心树脂、单体等核心原材料的开发。潜江园区年产300吨光刻胶量产线于2023年下半年启动建设,布局未来产能。

平安证券研报认为,鼎龙股份成功打破了国外厂商对CMP抛光垫的垄断,且围绕着泛半导体应用领域当中的核心材料,打造进口替代类半导体材料的平台型企业。该机构看好公司在半导体材料领域的平台化研发能力,各业务产品线的稳步放量。其预计公司2024年实现净利润为4.39亿元。

二级市场上,鼎龙股份股价年内走势一般,今年以来股价下跌近5%。半年报业绩预告一出,6月26日,鼎龙股份高开震荡,早盘上涨5.15%,收于23.08元。最新市值217亿元。

日前,鼎龙股份五家员工持股平台在二级市场增持了7,125.63万元公司股票。增持时间集中在6月3日至7日。增持均价为每股22.92元。

增持者有多位为鼎龙股份高管。公司控股股东、共同实际控制人朱双全和朱顺全,董事、财务负责人姚红,董事、副总经理兼董事会秘书杨平彩,董事苏敏光,副总经理肖桂林,副总经理黄金辉共七名董事、高管分别通过其中4个员工持股平台合计增持了3,613.89万元。

机构股东对鼎龙股份加仓趋势明显。一季度期间,十大流通股东中,四位机构增仓,一位机构股东新进。

其中,易方达创业板交易型开方式指数基金新进成为其第六大流通股东,兴全合泰混合型基金、兴证全球合衡三年持有期混合型基金、理成圣远1号A期私募基金和中国太平洋人寿保险股份有限公司分红险均在增持。同时,高毅资本旗下两只产品持股比例不变。